Файл: Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Формирование учетной политики и ее основные элементы. Факторы, влияющие на выбор учетной политики).pdf

Добавлен: 12.03.2024

Просмотров: 68

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Понятие учетной политики для целей налогообложения и ее основные задачи

1.2 Учетная политика предприятия как один из инструментов налогового планирования

Глава 2. Формирование учетной политики

2.1 Формирование учетной политики и ее основные элементы

2.2 Факторы, влияющие на выбор учетной политики

2.3 Задачи, решаемые при формировании учетной политики

3.1 Основные положения приказа об утверждении учетной политики для целей налогообложения

Целью статьи является исследование содержания и роли учетной политики в планировании налоговых платежей.

Существуют два противоречивых взгляда, один из которых определяет учетную политику в отношении налогообложения, исходя из методологических и организационно-технических аспектов, другой рассматривает учетную политику как инструмент налоговой оптимизации, планирования и т.п. Считаем, что разделение этих двух подходов является нецелесообразным и надуманным.

Рассмотрение в первом случае учетной политики обычно сужает ее понятие,

признавая ее составляющей системы методологии налогового учета. Вместе с тем, оптимизация и планирование является не методическим приемом учетной политики, а только ее следствием и определяет совокупное влияние всех ее элементов на деятельность предприятия, то есть составляющей системы управления предприятием.

Разрабатывать учетную политику следует особенно взвешенно, так как регламентация налогов оказывает влияние на суммы и сроки уплаты налоговых

платежей. Также данный вопрос напрямую связан с возникновением штрафных платежей, возникающих при нахождении обнаружения ошибок при расчете налогов.

Формирование учетной политики и проведение налогового планирования взаимосвязаны. Учетная политика выступает как инструмент организации налогового учета, так и быть элементом системы администрирования налогового учета. Иначе говоря, влияние налогового аспекта на формирование учетной политики предприятия состоит в том, что из законодательно применимых вариантов организации учета для целей налогообложения используется именно тот, который оптимален относительно налогового планирования.

При этом планирование налогов применяется для следующих целей:

- оптимизации налогообложения;

- переноса базы на будущие периоды. Абсолютная величина налоговых обязательств может уменьшаться благодаря влиянию на одну из двух составных, которые определяют размер налога.

- ставки налогообложения или базы налогообложения. При этом важно имеет применять все законодательно установленные льгот. Сюда можно отнести способы, которые позволят достичь максимального экономического эффекта определения налоговой базы, то есть это оптимизация налогового планирования.

В настоящий момент перед налогоплательщиками стоит дилемма: как не платить огромные налоги и, при этом, не возникли штрафные санкции. С помощью нормативно-правовой базы РФ можно использовать достаточное количество законных вариантов способов оптимизации налогов для предприятий.

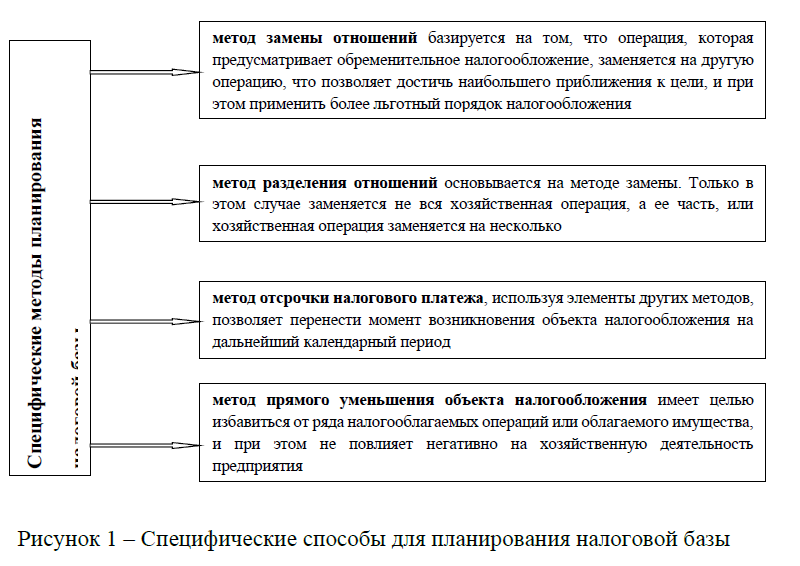

При этом их можно условно разделить на общие и специфические способы (рис. 1).

Общие способы применяются большинством налогоплательщиков. Специфические методы узко применимы и практически не применяются налогоплательщиками в настоящий момент. Характеристика данных методов представлена на рисунке 1. Специфические методы планирования налоговой базы метод замены отношений базируется на том, что операция, которая предусматривает обременительное налогообложение, заменяется на другую операцию, что позволяет достичь наибольшего приближения к цели, и при этом применить более льготный порядок налогообложения метод разделения отношений основывается на методе замены. Только в этом случае заменяется не вся хозяйственная операция, а ее часть, или хозяйственная операция заменяется на несколько метод отсрочки налогового платежа, используя элементы других методов, позволяет перенести момент возникновения объекта налогообложения на

дальнейший календарный период метод прямого уменьшения объекта налогообложения имеет целью избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не повлияет негативно на хозяйственную деятельность предприятия.

Задержка в оплате налоговых платежей важна тогда, когда организация планирует продолжить привлечение инвестиций, но при этом уже исчерпала ресурсы привлеченных средств. Кроме того предпочтение в переводе базы на будущие периоды сказывается на умении организации осуществлять определенные платежи, сохранять суммы выплат учредителям, и т.п. на постоянном уровне даже в периоды ухудшения конъюнктуры. Также применение данного специфического способа может помощь найти скрытые резервы предприятия, появляющиеся в результате недооценивания стоимости активов или преувеличении оценки стоимости обязательств.

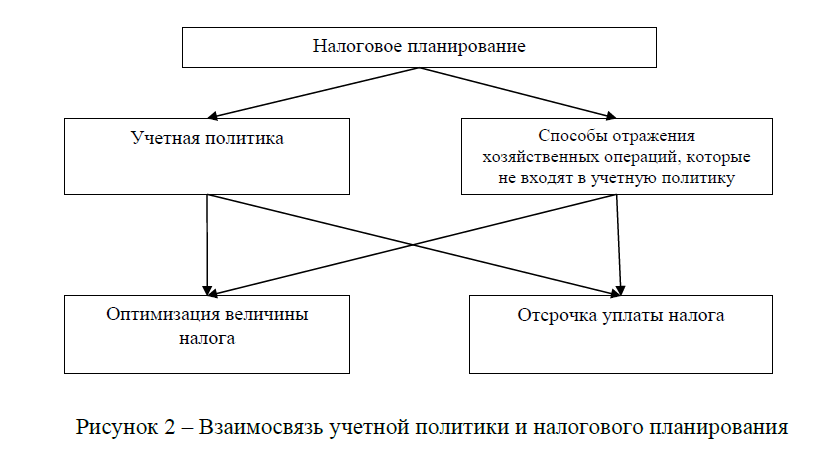

Несмотря на то, что законодательством РФ запрещено целенаправленно фальсифицировать налоговые данные, экономически обоснованное использование метода минимальной оценки считается необходимым инструментом учетной политики для целей налогообложения. Взаимосвязь учетной политики и налогового планирования в общем виде можно изобразить как схему (рис. 2), которая доказывает, что налоговое планирование позволит оптимизировать размер и отсрочку налоговых платежей путем применения установленного набора инструментов, к одному из которых можно отнести учетную политику организации.

Сегодня не существует единого мнения относительно отражения информации об учетной политике в части налогового учета в составе организационно-распорядительных документов предприятия. Некоторые авторы утверждают, что учетная политика по вопросам налогового планирования может

рассматриваться как приложение к приказу об учетной политике или оформляться отдельным документом [1, 2].

По моему мнению оформление учетной политики по налогообложению нужно отнести к исключительной компетенции менеджмента предприятия. В этом регламенте должна содержаться информация о методическом аспекте учетной политики, который больше всего влияет на отображение данных в финансовой отчетности, а, следовательно, и на их толкования заинтересованными пользователями.

Выводы по 1 Главе . Подытоживая вышеизложенное, следует отметить, что процесс разработки учетной политики по налогообложению должен завершаться ее утверждением и раскрытием. Этот документ может быть оформлен как часть учетной политики предприятия или как самостоятельный документ.

Исследование этого вопроса, по нашему мнению, имеет большое теоретическое и практическое значение для совершенствования учетной политики, в итоге ее улучшает и способствует повышению эффективности использования ресурсов и обеспечения экономической стабильности субъектов хозяйствования. Основываясь исключительно на нормах действующего законодательства, но используя вариантность учетных методик, формирование предприятиями учетной политики по вопросам налогового планирования является условием эффективного их развития, поскольку ее рационализация позволит получить дополнительные источники финансирования текущих и долгосрочных инвестиционных проектов.

Глава 2. Формирование учетной политики

2.1 Формирование учетной политики и ее основные элементы

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе настоящего Положения и утверждается руководителем организации.

При этом утверждается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики предполагается, что:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

-принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

-факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организацией осуществляется разработка соответствующего способа, исходя из настоящего и иных положений по бухгалтерского учету.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

2.2 Факторы, влияющие на выбор учетной политики

Окончательный выбор оптимальной учетной политики предприятия на предстоящий год является конечным этапом ее целенаправленной деятельности. В учетной политике должны отражаться типичные правила учета, характерные для данной организации и являющиеся существенными. Нестандартные факты хозяйственной жизни необходимо устанавливать правилами учета в момент их возникновения.

Приоритет в регулировании состава и порядка выбора значений учетной политики определяется, прежде всего, нормативными правовыми актами. Однако нормативные правовые акты в отдельных случаях неоднозначно и противоречиво трактуют правила учета. Возникающие неясности и противоречия помогают устранить судебные прецеденты и толкование нормативных правовых актов. В связи с тем, что нормативная база по бухгалтерскому учету в России постоянно изменяется, появляются новые способы ведения учета, не стоит слишком детализировать учетную политику, так как это может привести к снижению ее реальности и понятности.

Перед составлением учетной политики необходимо знать факторы, которые могут оказать на ее содержание какое-либо влияние, точнее определить место и роль каждого фактора в ее формировании. Отечественные авторы, такие как С.В. Нихаев, Н.Н. Макарова, Н.С. Сахчинская, О.И. Григорьева-Дорофеева и другие в своих трудах, говоря о факторах, влияющих на формирование учетной политики, дают их перечень. Так, например, Н.И. Черных отмечает влияние следующих факторов: организационно-правовой формы организации, вида деятельности, состояния производственного потенциала, типа производства, технико-экономических характеристик выпускаемой продукции, производственной структуры организации, длительности производственного цикла, уровня инфляции, профессионализма бухгалтерского и управленческого персонала, оснащенности персонала компьютерной техникой [3, с. 81].