Добавлен: 12.03.2024

Просмотров: 45

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы организации финансов на предприятии

1.1 Понятие финансов предприятия и финансового планирования

1.2 Подходы к организации финансов предприятия и управления финансовыми ресурсами предприятия

2. Анализ организации финансов предприятия ООО «Промстрой»

2.1 Краткая характеристика предприятия

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что уровень профессиональности организации финансового управления предприятием прямо определяет величину его прибыли и позицию на рынке. Формирование финансового менеджмента подразумевает разработку комплекса инструментов для повышения производительности финансовой службы и всей компании. По этой причине рассмотрение вопросов оптимизации управленческой системы финансирования важно для каждой компании и в частности во время неустойчивой ситуации в экономике.

Составление перспективных планов подразумевает построение финансовой политики организации и прогнозирование ее финансовой активности. Формирование финансовой политики относится к обособленной сфере материального планирования, поскольку, являясь важной составляющей единой стратегии экономического роста, она должна соответствовать ее задачам и тенденциям. Со своей стороны финансовая политика воздействует на общую стратегию организации. Иначе говоря, в пределах стратегического планирования намечаются долговременные цели и курсы развития, долгосрочные тенденции действий по реализации замыслов и распределению материальных ресурсов. При этом финансовая стратегия определяет длительные цели финансовой активности и позволяет выбрать самые продуктивные методы для их достижения.

Научно-теоретические аспекты организации финансов хозяйствующих субъектов исследуются в трудах Балабанова И.Т., Башлыкова Е.В., Зубковой О.В., Ковалева В.В., Кокурина Д.И., Крейниной М.Н., Литвина М.И., Савицкой Г.В., Сайфулина Р.С., Слепова В.А., Стояновой Е.С., Токаренко Г.С., Фомина П.А., Шеремета А.Д. и многих других.

Предмет исследования – проблемы организации финансов предприятия ООО «Промстрой».

Объектом данного исследования явилось предприятие ООО «Промстрой».

Цель исследования – анализ проблем финансов предприятия ООО «Промстрой».

Задачами данного исследования явились:

- определить понятие финансов предприятия и финансового планирования;

- рассмотреть подходы к организации финансов предприятия и управления финансовыми ресурсами предприятия;

- определить сущность и необходимость анализа организации финансов предприятия;

- дать краткую характеристику предприятия;

- провести анализ динамики и структуры статей финансовой отчетности, анализ финансовой устойчивости и деловой активности компании;

- разработать финансовую стратегию компании для обеспечения устойчивого развития компаний в рыночных условиях.

Теоретической и методологической основой исследования послужили научные положения и выводы, основанные на изучении отечественной и зарубежной экономической литературы, тематических материалов периодических изданий, посвященных вопросам финансового анализа деятельности хозяйствующего субъекта, в том числе управления его активами и пассивами.

Информационную основу исследования составили законодательные и нормативные акты, регулирующие хозяйственную деятельность предприятия, а также в области формирования финансовой и учетной политики предприятия, материалы Интернет, данные бухгалтерской отчетности ООО «Промстрой».

Работа состоит из введения, трех глав и заключения, а также содержит список использованных источников и приложения.

1. Теоретические основы организации финансов на предприятии

1.1 Понятие финансов предприятия и финансового планирования

В основе формирования эффективного менеджмента финансовых ресурсов находится понимание того, что они выступают основополагающим (доминантным) элементом всей ресурсной базы любого предприятия. Именно благодаря наличию необходимого количества финансовых ресурсов предприятия получают доступ к необходимым земельным, материальным, трудовым, интеллектуальным ресурсам.

К сожалению, в современных условиях именно финансовые ресурсы следует рассматривать как наиболее дефицитный для отечественных предприятий ресурс, нехватка которого тормозит общее развитие и приводит к ослабеванию других элементов ресурсной базы предприятий [21, с.82].

Финансы предприятий – это результаты функционирования предприятий, выступающие в качестве денежных доходов и поступлений средств [13, с.152].

Методы финансового планирования в организации – это определенные техники и порядок расчетов ее фискальных показателей.

С одной стороны, суть финансового распределения заключается в точных расчетах соответствующих величин на ближайший период с их балансовым согласованием в отчетной документации. С другой точки зрения, это прогнозные параметры, которым присущ альтернативный эвентуальный характер [8, с.92].

Н.В. Киреева подчеркивает также, что финансовые ресурсы выступают также наиболее мобильные в отличие от других элементов ресурсной базы, в условиях изменчивости внешней среды предприятия выступает ключевым фактором эффективности [11, с.102].

Таким образом, следует сделать вывод, что способность отечественных предприятий не просто выживать, но и преуспеть в рыночных условиях, прежде всего, зависит от эффективности управления имеющимися финансовыми ресурсами [21, с.82].

Существуют особенности финансовых ресурсов, которые дают возможность наиболее полно определить их экономическую суть как объекта функционального системного управления:

– финансовые ресурсы имеют стадию образования;

– финансовые ресурсы отражают отношения собственности;

– финансовые ресурсы имеют источники формирования и цели использования;

– от источников формирования и направлений использования зависит структура финансовых ресурсов [13, с.152].

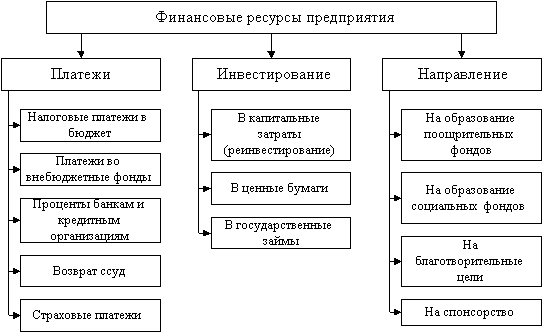

Финансовые ресурсы предприятия, сформированные за счет различных источников средств, используются по различным направлениям (рисунок 1).

Рис.1. Использование финансовых ресурсов предприятия [11, с.103]

Конкурентные преимущества предприятия не действуют без системного управления финансовыми ресурсами, с целью обеспечения деятельности предприятия оптимальным объемом финансовых ресурсов в каждый конкретный период времени в соответствии с направлениями его развития, организацией формирования необходимого уровня и рационального использования финансовых ресурсов, максимизацией прибыли и обеспечением повышения рыночной стоимости предприятия [21, с.82].

При распределении финансовых показателей предприятия пользуются несколькими методами (нормативным, балансовым, расчетно-аналитическим, оптимизационным, долевым и экономико-математическим). В ходе финансового планирования актуальны следующие приемы: экономический анализ, нормативный и балансовый способы, многовариантность расчетов и другие.

Экономический анализ помогает произвести оценку финансового положения организации, установить динамику финансовых данных, характер их изменения, внутренний потенциал повышения денежных ресурсов. Данная методика применима при отсутствии финансово-экономических норм, когда аналитически установленная корреляция показателей устойчива и не изменится в планируемом периоде [8, с.96].

Нормативный метод позволяет определить финансовые потребности предприятия, используя предварительно утвержденные нормы и технико-экономические показатели, как принятые официально (налоговые ставки и обязательные отчисления, размеры амортизационных платежей и др.), так и локально установленные самой организацией и применяемые для управления финансово-экономической деятельностью. Этот метод широко распространен в планировании материальных ресурсов. Так, на распределение себестоимости продукции влияют показатели затрат на сырье, топливо и материалы, издержки на оплату труда работников и другие [13, с.152].

Многовариантность расчетов предусматривает вычисление возможных версий плановых цифр для определения более подходящей из них. Условиями выбора при этом являются:

- минимальная стоимость вложенных средств;

- максимальный размер прибыли;

- наибольшая рентабельность собственного капитала и активов;

- рост конкурентоспособности компании и т. п. [5, с.216]

Балансовый метод финансового планирования деятельности организации поможет взаимно скоординировать отдельные показатели плана, например, потребности предприятия в денежных средствах с источниками их создания [8, с.96].

Методы планирования финансовых результатов обуславливают образ и направление данного вида руководящей деятельности любой организации. Самыми распространенными принципами распределения денежных средств являются следующие:

- «золотое банковское правило» (то есть финансовое соотнесение сроков), при котором получение и расходование средств осуществляется в определенные временные промежутки. Вложения капитала на долгое время рационально проводить с использованием долгосрочных займов;

- платежеспособность, когда распределение денег должно гарантировать состоятельность организации на каждой стадии развития;

- оптимальность капиталовложений, для которых следует выбирать максимально недорогие методы финансирования (допустим, финансовый лизинг). Использовать банковское кредитование полезно лишь для приведения в действие эффекта финансового рычага;

- уравновешенность рисков, когда самые небезопасные долгосрочные вложения рационально финансировать из собственных ресурсов;

- соразмерность условий рынка и его потребностей, которая требует от компании учета конъюнктуры сложившихся экономических связей, существующего спроса на выпускаемую продукцию (предлагаемые услуги) и посильной реакции на колебания рынка;

- максимальная рентабельность, для чего разумнее выбирать объекты и способы инвестирования, гарантирующие наиболее высокую (предельную) доходность [5, с.216].

Таким образом, в распределении финансов могут работать приемы балансовых расчетов в процессе формирования баланса платежного календаря или планового баланса. Во время финансового планирования можно пользоваться коэффициентным методом, а также способом экономико-математического моделирования. Роль инструментария выполняют разнообразные финансовые таблицы, диаграммы и графики

1.2 Подходы к организации финансов предприятия и управления финансовыми ресурсами предприятия

Относительно трактовки термина «система управления финансовыми ресурсами предприятия» существуют различные подходы, которые можно сгруппировать в два научных направления [20, с.119].

Представители первого трактуют систему управления финансовыми ресурсами как совокупность форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами (процессный подход к управлению финансовыми ресурсами) [2, c. 125].

Представители второго направления под системой управления финансовыми ресурсами понимают часть общей системы управления предприятием, которая в свою очередь состоит из двух подсистем: объекта и субъекта управления (системный подход к управлению финансовыми ресурсами). По мнению последних, задачей системы управления финансовыми ресурсами является осуществление управленческого воздействия на движение финансовых ресурсов с целью повышения эффективности их использования и распределения [1, с. 43]. Учитывая системный характер процесса управления финансовыми ресурсами наиболее удобным для целей исследования является второй подход.

Системный подход означает логично обоснованный подход к управлению финансовыми ресурсами предприятия как сложной системы, которая формируется из отдельных элементов с многочисленными внутренними и внешними связями. Принцип системности предполагает формирование механизма управления финансовыми ресурсами как специфической динамической системы [13, с.152].

Теории системного подхода к управлению финансовыми ресурсами предусматривает соблюдение основных законов системы, а именно:

- Композиции, то есть согласование общей и частной цели;

- Пропорциональности, что определяет высокое качество товара на всех стадиях производственного процесса. Внутренняя пропорциональность должна сочетаться с внешней пропорциональностью, то есть соответствующим уровнем развития элементов внешней среды;

- Учета «узких мест», где особое внимание уделяется наиболее слабому элементу системы.

- Онтогенеза, учитывающий последовательность стадий жизненного цикла предприятия (товара).

- Интеграции, которая направляет систему на высокий уровень организации и позволяет получить синергетический эффект.

- Информированности, которая выделяет информационное обеспечение как главное условие конкурентоспособности.

- Устойчивости, которая выдвигает требования к построению системы (статическое состояние) и к ее функционированию (динамическое состояние) [11, с.104].