Файл: Правовое регулирование цен на продукцию, работы и услуги (Формы и методы государственного регулирования цен).pdf

Добавлен: 12.03.2024

Просмотров: 35

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ПРАВОВЫЕ АСПЕКТЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1 Объекты и цели государственного регулирования экономики

1.2 Средства государственного регулирования экономики

ГЛАВА 2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ЦЕН НА ТОВАРЫ (РАБОТЫ, УСЛУГИ) В РФ

2.1 Цены и их роль в макроэкономике России

2.2 Принципы определения цены для целей налогообложения

2.3 Нормативно-правовая основа государственного регулирования цен на товары (работы, услуги) в РФ

- операции государственных организаций на рынке ценных бумаг.

Бюджетно-финансовая политика сводится к целенаправленной деятельности государства по использованию бюджетно-финансовой и денежно-кредитной систем для реализации целей социально-экономической политики.

Ускоренная амортизация — Это амортизация по ставке, превышающей текущую или среднюю ставку. Этот подход занимает особое место среди комплексных мер государственного регулирования экономики.

Смысл ускоренной амортизации заключается в установлении уровня годовой амортизации, при котором амортизационные отчисления превышают реальную моральную и физическую амортизацию основных средств. Ускоренная амортизация позволяет перенести значительную часть прибыли на налогооблагаемые производственные затраты, а не на статьи. Иными словами, эта сумма впоследствии может быть направлена на новые капитальные вложения. Поэтому необходима политика ускоренного обесценивания прироста, способствующая привлечению их финансового корпоративного капитала для инвестирования, а также снижению доли заемных средств в ходе капитального строительства и модернизации основного капитала.

Кроме того, используя метод ускоренной амортизации, государство имеет возможность влиять на структуру национальной экономики. Государство может ускорить развитие отдельных отраслей экономики, введя для них особо выгодные нормы амортизации. Дифференциация норм амортизации используется также для изменения региональной или территориальной структуры производства,создания новых производств.

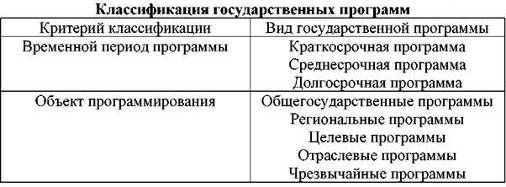

Государственное программирование — это долговременное, целевое регулирование экономики. Государственное программирование экономики включает разработку не только экономических, но и социальных программ. Государственное программирование может охватывать всю экономику в целом или ее отдельные отрасли, сферы (социальная сфера), регионы, отдельные группы населения и др. Существуют различные виды государственных программ.

В зависимости от использования конкретных критериев их можно подразделить на ряд видов (таблица 1).

Таблица 1

Классификация государственных программ

Краткосрочные программы разрабатываются обычно на срок от 1 года до 3 лет. Среднесрочные программы охватывают период в 3—5 лет. Долгосрочные программы составляются на срок от пяти и более лет. Такие программы разрабатываются во многих странах.

Национальная программа по определению основных и желательных ориентиров экономического и социального развития общества в целом. Общегосударственная программа развития государственного сектора и частных компаний регулируется целевым образом.

Региональная программа развития экономики отдельных отраслей деятельности охватывает. В ряде стран на социально-экономическом развитии региона базируется региональный план.

Целевая программа предусматривает поддержку развития конкретного направления (исследования), конкретной группы населения (пенсионеры,военнослужащие).

Чрезвычайная программа-это экономический кризис (климат,экологические катастрофы,войны,результаты экономического кризиса), если вы его разработали.

Государственное программирование наиболее распространено в странах Западной Европы, а также в Японии, менее в США и Канаде, где предпочтение отдается текущему регулированию экономики. Программирование экономики применяется в развивающихся странах.

Это связано с тем, что экономические процессы добровольных правил развивающегося мира сталкиваются с проблемами через механизмы, которые не могут преодолеть их развитие.

Государственные программы носят рекомендательный, ориентирующий (индикативный) характер. Они не обязательны для выполнения частным сектором экономики. Но, несмотря на свой рекомендательный характер, государственные программы имеют сильную поддержку, которая обеспечивает их значительную эффективность и реализуемость. Государственное программирование — это своего рода инвестиционные программы, рекомендуемые и поддерживаемые экономическими и социальными ресурсами всего государства, гарантирующие развитие общества в заданном направлении. Планируя и регулируя сферу внутренних и внешних экономических отношений, государство стремится добиться необходимой координации воспроизводственных потоков в разных секторах экономики в соответствии с потребностями национального хозяйства как целого.

ГЛАВА 2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ЦЕН НА ТОВАРЫ (РАБОТЫ, УСЛУГИ) В РФ

2.1 Цены и их роль в макроэкономике России

Цена — это денежное выражение стоимости продукции, работ, услуг. Разновидностью цены является тариф, который применяется к определенным услугам, например, тариф грузовых перевозок, определяющий расценки за расстояние перевозки.

Цена - это тонкий инструмент и в то же время мощный рычаг для управления экономикой. В рамках рыночного подхода она является формой выражения стоимости товаров, в том числе и в процессе их обмена. Отслеживание потребления как объекта затрат как цены товара по связанной цене. Цены появляются только в условиях обмена на деньги или другие товары. Потому что без рынка, без купли-продажи нет цены.

Стратегия ценообразования следующая – найти цену, чтобы общая масса прибыли была максимальной.

Функции цен:

1) Измерительная – благодаря цене можно определить, сколько денег покупатель должен заплатить, а продавец получить за товар.

2) Соизмерительная – заключается в сопоставлении ценностей разных товаров. Если цена адекватно отражает полезность, она может использоваться при сопоставлении полезности.

3) Учетная – цена становится вспомогательным инструментом учета, инструментом анализа, прогнозирования, планирования.

5) Социальная – с ценами и их изменением связаны структура и объем потребления, уровень жизни, прожиточный минимум, потребительский бюджет семьи.

6) Внешнеэкономическая – как инструмент торговых сделок, внешних платежей, взаимных расчетов между странами.

7) стимулирующая – влияет на повышение объемов производства и улучшение качества продукции.

Для бизнеса применяются различные типы цен. В зависимости от того,как определяется цена, они делятся на свободные и регулируемые. Цены по свободным ценам являются предложением, а спрос под влиянием рынка формируется, а потому не регулируется.

Вид свободной цены-это цена контракта, определяемая по свободному усмотрению стороны. Регулируемые цены-уполномоченный орган страны, определяемый ценой. Метод определения цены может быть различным: определение нижнего предела или цены,надбавки для определения предела,фактор изменения цены,решение пороговых уровней рентабельности,установление фиксированной цены.

В зависимости от назначения цены различают оптовые и розничные цены. Оптовые цены применяются при расчетах со всеми потребителями, кроме покупателей в розничной торговле.

Оптовая цена включает в себя затраты на производство продукции, работ, услуг, в том числе накладные расходы (по транспортировке, хранению, снабженческо-сбытовые надбавки и т.п.);

суммы налога на добавленную стоимость; суммы акцизов (по товарам, облагаемым акцизами);

а также норму прибыли изготовителей (продавцов) продукции, исполнителей работ и услуг, определяемую ими самостоятельно (по свободным ценам) или с учетом требований законодательства о ценообразовании (по регулируемым ценам).

Розничные цены — цены, по которым продукция, работы, услуги реализуются населению. Она складывается из оптовой цены и накладных расходов торгующих и других коммерческих организаций и включает торговую надбавку с расчетом получения определенной прибыли.

Ценовая практика в разных видах цен используется. Например, хозяйствующие субъекты могут устанавливать цены оплаты, которые используются для учета перемещения производства по продукту (детали, сборке и другим полуфабрикатам) внутри хозяйствующего субъекта и не связаны непосредственно с товарной связью.

2.2 Принципы определения цены для целей налогообложения

Порядок определения рыночной цены для целей налогообложения достаточно подробно изложен в п. 3-11 ст. 40 НК РФ [5]. Общий алгоритм, которым следует руководствоваться при определении рыночной цены, состоит в следующем.

Если на соответствующем рынке товаров (работ, услуг) совершаются сделки с идентичными (однородными) товарами (работами, услугами), рыночная цена определяется на основании информации о рыночных ценах на эти товары (работы, услуги). При этом следует использовать официальные источники информации о рыночных ценах на товары (работы, Услуги) и котировках акций.

К таким источникам информации относятся:

- официальная информация о биржевых котировках (сделках) на бирже, ближайшей к месту нахождения (месту жительства) продавца (покупателя), а при отсутствии сделок на указанной бирже или при продаже (приобретении) на другой бирже-информация о биржевых котировках, сделках на этой другой бирже или информация о международных биржевых котировках, а также котировки Министерства финансов Российской Федерации по государственным ценным бумагам и обязательствам;

- информация государственных органов по статистике и органов, регулирующих ценообразование;

- информация о рыночных ценах публикуется в печатных изданиях или доводится до сведения общественности средствами массовой информации.

Кроме того, оценка рыночной цены на продукцию может быть осуществлена в соответствии с Федеральным законом от 29 июля 1998 г. № 135-ФЗ оценщиком, получившим лицензию в установленном порядке [17]. При этом следует учитывать, что ст. 5 Федерального закона № 135-ФЗ к объектам оценки отнесены не только материальные объекты (продукция, товары), но и работы, услуги, информация [17].

Если на соответствующем рынке товаров(работ,услуг)отсутствуют сделки по идентичным(однородным)товарам(работам,услугам)или определение рыночной цены не представляется возможным из-за отсутствия или недоступности источников информации для определения рыночных цен, для определения рыночной цены используется метод последующей продажной цены. Если невозможно использовать метод последующей цены продажи, используется метод затрат.

При применении способа послегарантийной цены и затратного метода общий размер прибыли по отдельным отраслям деятельности может быть рассчитан по данным государственной статистики и цене органа исходя из уровня рентабельности доминирующей аналогичной продукции(работ,услуг). Без этой информации используется средняя рентабельность отрасли для продукта или группы продуктов.

Налогоплательщики часто задают вопросы о необходимости пересчета налогов с учетом уровня рыночных цен в различных экономических ситуациях.

В этой связи следует подчеркнуть, что для целей налогообложения в целом принимается фактическая цена реализации товаров (работ, услуг) независимо от того, как эта цена соотносится с уровнем рыночных цен. Пересчет налогов, исходя из рыночных цен на аналогичные товары (работы, услуги), может производиться только в случаях, специально указанных в п. 2 ст. 40 НК РФ.

Кроме того, следует принимать во внимание и тот факт, что даже в отношении тех сделок, которые перечислены в п. 2 ст. 40 НК РФ, Кодекс совсем не обязывает налоговые органы производить доначисление налогов и пени исходя из уровня рыночных цен. Речь идет только о праве налоговых органов производить такие доначисления.

На практике, таким образом, дополнительные налоговые вопросы сделки в соответствии с фактическими условиями в каждой конкретной ситуации со стороны налоговых органов определяются самостоятельно. При этом следует учитывать, что в соответствии с п. 3 ст. 40 НК РФ даже в тех случаях, которые подпадают под контроль налоговых органов, доначисление налогов и пени исходя из рыночных цен может осуществляться только, если фактические цены на товары (работы, услуги), примененные сторонами сделки, отклоняются от рыночных цен более чем на 20%. Если же отклонение фактической цены сделки от рыночной цены составляет менее 20%, то никакого доначисления налогов и пени не производится.