Файл: Методы оценки кредитоспособности заемщика (АО «ХК «МЕТАЛЛОИНВЕСТ»).pdf

Добавлен: 13.03.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ КЛИЕНТОВ БАНКА

1.1. Понятие и критерии кредитоспобности

1.2. Цели и задачи оценки кредитоспособности

ГЛАВА 2. МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ РОССИЙСКИХ БАНКОВ

2.1 Оценка кредитоспособности юридических лиц

2.2. Оценка кредитоспособности физических лиц

ГЛАВА 3. РАСЧЕТ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ КРЕДИТОСПОСОБНОСТИ АО «ХК «МЕТАЛЛОИНВЕСТ»

3.1. Краткая характеристика организации и его основных финансовых показателей

3.2. Оценка кредитоспособности организации по рейтинговым моделям

При этом в рамках построения таких рейтингов он выделяет три основных способа моделирования уровня кредитоспособности заемщика:

- модели, основанные на статистических моделях (методах);

- модели ограниченной экспертной оценки;

- модели непосредственно экспертной оценки.

Фаизова Г.Р. выделяет следующие методы оценки кредитоспособности заемщика:

- количественные методы, в рамках которых выделяются коэффициентный анализ, балльные методики оценки кредитоспособности и, в том числе – кредитный скоринг;

- экспертные методы, к числу которых относится андеррайтинг кредитных заявок физических лиц - основанные на качественном подходе, основой которого является анализ кредитных историй;

- смешанные методы – объединяющие как экспертное мнение, так и балльную оценку, как правило - с использованием коэффициентного анализа.

Крючков С.А. к методам оценки кредитоспособности относит: - системы финансовых коэффициентов, характеризующих финансовое состояние заемщика; - статистические методы оценки, к числу которых он относит, прежде всего, кредитный скоринг; Рудой Н. рассматривая вопросы автоматизации систем оценки кредитоспособности в банках, использует несколько иную классификацию, в рамках которой делит методы оценки кредитоспособности на две категории:

- классификационные методики – методики, основанные на применении экономико-математических методов формализованной оценки кредитоспособности, которые, в свою очередь, делятся на рейтинговые, прогнозные и матричные;

- методы комплексного анализа кредитоспособности – методики, которые опираются на общий анализ совокупности факторов, не всегда сопровождающийся формализованными расчетами. Логинов Д.В., а также Ворошилов И.В. и Сурина И.В. рассматривают три группы методов оценки кредитоспособности, разделяя их применение по направлениям кредитования:

Скоринговые модели – по мнению авторов, применяются в экспресс-кредитовании; Анализ платежеспособности клиента – привязывается к кредитованию на неотложные нужны и осуществляется экспертным методом;

Андеррайтинг – в интерпретации авторов представляет собой анализ вероятности погашения кредита и относится к оценке кредитоспособности при оформлении ипотечных кредитов.

Ленская Н.В. и Чернышева Т.Ю. предлагают выделять четыре группы методов оценки кредитоспособности заемщика – физического лица:

- оценка кредитоспособности по уровню платежеспособности (дохода); - оценка кредитоспособности по кредитной истории;

- скоринговая (балльная) оценка кредитоспособности;

- андеррайтинг.

Недостатком приведенных классификаций методов оценки кредитоспособности заемщика, по мнению автора настоящей работы, является их линейность, одноуровневость, что приводит к разночтениям.

Этот недостаток, по нашему мнению, устранен в классификации, предлагаемой Просаловой В.С. Автор предлагает выделить два уровня классификации методов оценки кредитоспособности заемщика:

- к первому уровню относятся экспертные оценки, основанные на субъективном мнении, а также автоматизированные системы оценки;

- второй уровень представляет собой математические средства принятия решений, в качестве которых автор рассматривает статистические методы, основанные на дискриминантном анализе, например методы линейной регрессии, методы логистической регрессии; методы линейного программирования; генетические алгоритмы и нейронные сети; а также нечеткие множества.

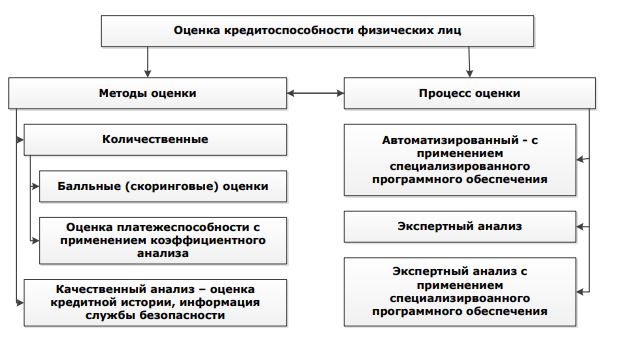

Развивая подход Просаловой В.С., предлагается разделять процесс оценки кредитоспособности заемщика и собственно методы ее оценки на рисунке 4 ниже.

Рисунок 4. Оценка кредитоспособности физического лица[16]

В настоящее время в банковской практике применительно к оценке кредитоспособности физических лиц среди количественных методов наиболее распространенными являются: анализ платежеспособности клиента, осуществляемый как автоматизировано, так и в рамках экспертных оценок – андеррайтинга, а также кредитный скоринг, осуществляемый автоматизировано – с помощью специализированных банковских программных продуктов.

При оценке кредитоспособности с помощью качественных методов центральную роль играет анализ кредитных историй.

Кредитный скоринг является наиболее распространенным в настоящее время в банковской практике методом балльных оценок кредитоспособности заемщиков-физических лиц. В условиях достаточно активной конкуренции на рынке кредитования населения одним из значимых конкурентных факторов становится простота оформления и скорость предоставления кредита.

Это в особенности актуально для т.н. POS –кредитования, то есть предоставления кредитов на территории крупных торговых центров – партнеров. В этой связи востребованными являются автоматизированные системы оценки заемщиков для массового кредитования, позволяющие сократить операционные издержки и повысить скорость выдачи кредитов при сохранении определенного качества оценки кредитных рисков.

Считается, что балльные системы оценки кредитоспособности клиентов – более объективный и экономически обоснованный метод принятия решения, чем экспертные оценки, так как в основе метода лежит статистическая и вероятностная обработка имеющихся данных, что точнее мнения эксперта, поскольку в экспертной оценке значительную роль играет личность работника, принимающего решение.

Рассмотренные методы оценки кредитоспособности являются количественными, отражая, прежде всего финансовую составляющую способности заемщика физического лица к совершению кредитной сделки и выполнению впоследствии обязательств по кредиту. Однако, как отмечалось выше, наряду с этим в банковской практике применяется качественный анализ личности заемщика на основании доступной информации, основной объем которой составляют сведения, содержащиеся в кредитных историях.

Бюро кредитных историй призваны обеспечивать банки и небанковские финансовые организации своевременной, полной и достоверной информацией о потенциальных заемщиках, оказывать услуги по информационному обеспечению процедур принятия решений о выдаче кредитов, а также анализу кредитных портфелей и качества активов кредитного характера.

В общем случае, помимо кредитных историй кредитные бюро могут предоставлять банкам, небанковским организациям и органам финансового надзора и другим заинтересованным информацию о классификации ссудной задолженности, результатах анализа кредитного портфеля, сведения о фактах мошенничества и коррупции.

Выполнение этих функций позволяет снижать затраты кредитных организаций на оценку кредитоспособности заемщиков, усиливать конкуренцию на кредитных рынках, улучшать использование методов оценки кредитных рисков.

В особенности важное значение анализу кредитных историй придается в зарубежной практике кредитования физических лиц.

Таким образом, подводя итог по второй главе следует отметить, что в целом, значительное количество российских банков совмещают использование собственных скоринговых моделей, которые на постоянной основе корректируются с накоплением кредитной статистики, появлением новых источников информации, изменением экономической ситуации, с применением сторонних моделей скоринговых оценок, разрабатываемых ведущими специализированными компаниями в данной области и использующих данные, например, бюро кредитных историй.

ГЛАВА 3. РАСЧЕТ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ КРЕДИТОСПОСОБНОСТИ АО «ХК «МЕТАЛЛОИНВЕСТ»

3.1. Краткая характеристика организации и его основных финансовых показателей

Металлоинвест является мировым лидером по производству товарного горячекатаного железа (HBI), ведущим производителем и поставщиком железной руды и металлизированной продукции, одним из региональных производителей высококачественной стали.

Компания обладает вторыми по величине в мире разведанными запасами железной руды - около 14,1 млрд. Тонн по международной классификации JORС (IMC Montan), которая гарантирует около 140 лет эксплуатационного периода при текущем уровне добычи.

Металлоинвест - это

- мировой лидер по производству товарного HBI;

- второе место в мире по производству пеллет;

- крупнейшая железорудная компания в России и СНГ;

- производитель высококачественной стали.

Компания является мировым игроком на рынке горячекатаного брикета, перерабатывая большую часть железной руды, добытой в продукты с высокой добавленной стоимостью, такие как окатыши, HBI / DRI.

В 2016 году на долю Металлоинвеста приходилось 39% российского производства железорудного концентрата и аглоруды, 59% железорудных окатышей и 100% ГБЖ и металлизированных окатышей. Компания является одним из региональных производителей высококачественной стали, производя около 7% общего производства стали в России.

Металлоинвест включает в себя ведущие горно-обогатительные комбинаты России - Лебединский и Михайловский горно-обогатительные комбинаты, металлургические предприятия - Оскольский электрометаллургический завод и Уральский металлургический комбинат, компанию по переработке металла УралМетКом, а также активы, обеспечивающие сервисное обслуживание и поставку сырья, и металлургические предприятия.

Функции продаж и маркетинга продукции Металлоинвест централизованы. Управляющая компания координирует работу предприятий с рынками, их производственной политикой и внешними поставками, тем самым обеспечивая синергию рынка и повышая эффективность производства.

Компания стремится поддерживать благоприятную социальную среду в регионах своего присутствия и на каждом из своих предприятий. Металлоинвест обеспечивает стабильную занятость почти 60 тысячам сотрудников и помогает в решении актуальных проблем в регионах своего присутствия. Основные принципы социальной политики Компании закреплены в Политике корпоративной социальной ответственности и благотворительности.[17]

3.2. Оценка кредитоспособности организации по рейтинговым моделям

Рассмотрим и рассчитаем финансовые коэффициенты на основе бухгалтерского баланса и отчета о финансовых результатах организации АО «ХК «Металлоинвест» (прилож. 1,2)

Таблица 4

Анализ коэффициентов платежеспособности[18]

|

Показатели |

Значение |

Рекомендуемые значения |

||

|

01.01.2018 |

01.01.2017 |

01.01.2016 |

||

|

Коэффициент покрытия |

2,00 |

2,87 |

1,81 |

≥2 |

|

Промежуточный коэффициент покрытия |

0,91 |

2,22 |

1,10 |

0,8…1,0 |

|

Абсолютный коэффициент покрытия |

0,38 |

1,48 |

0,77 |

≥0,2 |

|

Коэффициент автономии |

0,15 |

0,16 |

0,23 |

Не менее 0,5 |

На основании полученных данных можно сказать, что коэффициенты платежеспособности к 01.01.2018 полностью соответствуют рекомендуемым значениям. Это говорит о том, что организация является платежеспособной на протяжении всего анализируемого периода и сможет расплатиться по своим обязательствам.

В Сбербанке России используется методика оценки рейтинга кредитоспособности заёмщика на базе системы финансовых коэффициентов, адаптированная к российским условиям. Методика основывается на пяти финансовых коэффициентах, наиболее полно характеризующих финансовое состояния предприятия и его кредитоспособность. (табл. 5)