Файл: Методы оценки кредитоспособности заемщика (АО «ХК «МЕТАЛЛОИНВЕСТ»).pdf

Добавлен: 13.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ КЛИЕНТОВ БАНКА

1.1. Понятие и критерии кредитоспобности

1.2. Цели и задачи оценки кредитоспособности

ГЛАВА 2. МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ РОССИЙСКИХ БАНКОВ

2.1 Оценка кредитоспособности юридических лиц

2.2. Оценка кредитоспособности физических лиц

ГЛАВА 3. РАСЧЕТ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ КРЕДИТОСПОСОБНОСТИ АО «ХК «МЕТАЛЛОИНВЕСТ»

3.1. Краткая характеристика организации и его основных финансовых показателей

3.2. Оценка кредитоспособности организации по рейтинговым моделям

Кредитование как одна из главных функций банковской деятельности является существенным источником развития производства и способствует укреплению потенциала отдельных предприятий и экономики в целом.

Коммерческие банки и предприятия пока не в полной мере используют возможности кредита для инвестиций в инновационные проекты, для обеспечения непрерывности и ускорения воспроизводственного процесса и для обеспечения своевременности расчётов с поставщиками и кредиторами. Банки вследствие реальной угрозы невозврата кредита и сопутствующих этому серьезных убытков завышают суммы залогов и проценты по кредитам, а предприятия, в свою очередь, не всегда могут подобрать нужную сумму обеспечения кредита и взять на себя обязательства по своевременному и полному погашению ссуды и уплате процентов по кредиту.

В сложившихся условиях основные усилия банков направлены на повышение эффективности кредитования своих клиентов.

Одним из способов повышение эффективности кредитования и решения этой актуальной для коммерческих банков проблемы является применение интегральных показателей оценки кредитоспособности заемщика, в т.ч. формирование кредитного рейтинга заемщика.

Уточнив содержание понятия «кредитоспособность», определим перечень задач, которые решаются в процессе анализа и оценки кредитоспособности:

1. сбор, накопление и группировка исходной информации;

2. выбор методики проведения экспертизы исходной информации для анализа и оценки кредитоспособности потенциального заёмщика;

3. уточнение критериев анализа и оценки кредитоспособности потенциального заёмщика;

4. формирование результатов экспертизы исходной информации о заёмщике, их качественная оценка;

5. подготовка отчёта об оценки кредитоспособности потенциального заёмщика и проекта решения о целесообразности предоставления кредита (об отказе в выдаче кредита).

Основными целями кредитного рейтинга являются:

-Создание общих характеристик потенциального заемщика. На данном этапе должна быть подтверждена правоспособность заемщика перед лицом, действующим от его имени, вступать в кредитные отношения с банком, а также сведения о кредитной истории.

-Экономический анализ потенциальной границы.

-Оценка кредита на основе анализе финансовых, правовых и других документов.

-Произвести оценку качества кредитного обеспечения.

При оценке безопасности необходимо также учитывать правовые и экономические элементы. Наиболее важными из этих вопросов являются поддержка прав ипотекодержателя на заложенное имущество и права на заключение ипотеки, а также вопрос ликвидности и сохранения имущества.

В случае надлежащего правового оформления залога необходимо уточнить

- определена ли рыночная стоимость предметов залога на момент оценки риска;

- оформлена ли юридическая документация таким образом, что время, необходимое для реализации залога, не превышает 150 дней со дня, когда реализация залоговых прав становится необходимой;

- достаточность рыночной стоимости предметов залога для компенсации банку основной суммы долга по ссуде, процентов в соответствии с договором и издержек, связанных с реализацией залоговых прав.

Для определения достаточности обеспечения ссуды рыночная стоимость предметов залога сравнивается с суммой обеспечения, необходимой для предоставления кредита.

При создании в банке организационно-методического механизма анализа кредитоспособности потенциального заемщика нужно учитывать ряд нормативных актов Банка России, регламентирующих различные аспекты проведения банками активных кредитных операций.

В Инструкции Банка России № 180-И установлены: норматив достаточности капитала банка, максимальный размер риска на одного заемщика или группу связанных заемщиков банка, максимальный размер крупных кредитных рисков в коммерческом банке, максимальный размер кредитов, гарантий, поручительств, выданных банком своим участникам. От качества информации, которой располагают специалисты банка, зависит качество исследования и результат принятия решения.

Нужно учитывать и то, что способами оценки кредитоспособности заемщика являются оценка менеджмента, оценка финансовой устойчивости заемщика, анализ денежных потоков, сбор информации о заемщике, наблюдение за его деятельностью.[6]

Анализ финансового состояния, проводимый на периодической основе, охватывает эти способы оценки кредитоспособности заемщика. Прогнозирование финансового состояния заемщика позволяет дополнительно оценить принимаемый банком кредитный риск.

Особый отпечаток на процесс оценки кредитоспособности заемщика откладывает уровень развития банковского сектора экономики и сформировавшаяся культура кредитования. В связи с этим показатели и критерии, которые в настоящее время позволяют оценить кредитоспособность заемщика, в будущем могут не приниматься во внимание, что приводит к необходимости поиска актуальных показателей оценки кредитоспособности. Для оценки кредитоспособности необходимо в первую очередь использовать показатели, характеризующие возможность заемщика погасить ссудную задолженность.

Однако такие показатели, не смотря на свою важность, имеют ряд ограничений: поскольку показатели кредитоспособности рассчитываются на основе данных за прошедший период, они дают оценку финансового положения заемщика в прошлом, в то время как требуется обоснование возможности погашения кредита в будущем; расчет показателей основывается на данных об остатках денежных средств на отчетные даты, а данные об оборотах за определенный период времени объективнее отражают возможности погашения кредита.

Таким образом, кредитоспособность заемщика банка характеризуется системой критериев и показателей, в том числе репутацией, кредитной историей, своевременность расчетов по ранее полученным кредитам, текущим финансовым состоянием и перспективами изменения, возможностью в случае необходимости мобилизовать финансовые ресурсы из различных источников.

При этом для расчета показателей банк может использовать необходимую информацию о потенциальном заемщике из различных источников, анализируя собственную база данных, внешние источники, финансовые отчеты. Адекватная оценка информации и проведенный расчет показателей позволяют банку принять правильное решение относительно совершения кредитной сделки или отказа от нее, что позволяет снизить показатели риска.

Таким образом, делая вывод по первой главе стоит отметить, что кредитоспособность имеет две заинтересованные стороны, с одной стороны – заемщик, с другой – банк-кредитор.

С точки зрения заемщика, под кредитоспособностью принято понимать оценку предпосылок, которые дадут возможность заемщику получить кредит, а также способность вернуть в срок кредит и в полном объеме выплатить проценты за его использование. С точки зрения банка под кредитоспособностью клиента понимают способность заемщика в срок и в полном объеме ответить по долговым обязательствам, имеющимся у него, что включает основной долг и проценты.

В современной российской экономической литературе нет единого мнения по трактовке понятия «кредитоспособность».

С учетом приведенных выше трактовок можно сформулировать комплексное определение, обобщающее все предыдущие: кредитоспособность – это совокупность критериев финансового и иного характера, позволяющая оценить вероятность заемщика рассчитаться по кредитным обязательствам в срок, в полном объеме и с учетом начисленных процентов и характеризующая равновесную цену между предложением кредита и спросом на него.[7]

Перечень задач, которые решаются в процессе анализа и оценки кредитоспособности:

1. сбор, накопление и группировка исходной информации;

2. выбор методики проведения экспертизы исходной информации для анализа и оценки кредитоспособности потенциального заёмщика;

3. уточнение критериев анализа и оценки кредитоспособности потенциального заёмщика;

4. формирование результатов экспертизы исходной информации о заёмщике, их качественная оценка;

5. подготовка отчёта об оценки кредитоспособности потенциального заёмщика и проекта решения о целесообразности предоставления кредита (об отказе в выдаче кредита).

Основными целями кредитного рейтинга являются:

-Создание общих характеристик потенциального заемщика.

-Экономический анализ потенциальной границы.

-Оценка кредита на основе анализе финансовых, правовых и других документов.

-Произвести оценку качества кредитного обеспечения.

ГЛАВА 2. МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ РОССИЙСКИХ БАНКОВ

2.1 Оценка кредитоспособности юридических лиц

Корпоративные клиенты являются основными субъектами банковского кредитования. В современных российских условиях этот вид кредитования является одной из самых рискованных активных операций, и неразумный подход к его осуществлению способен привести к потере ликвидности банка.

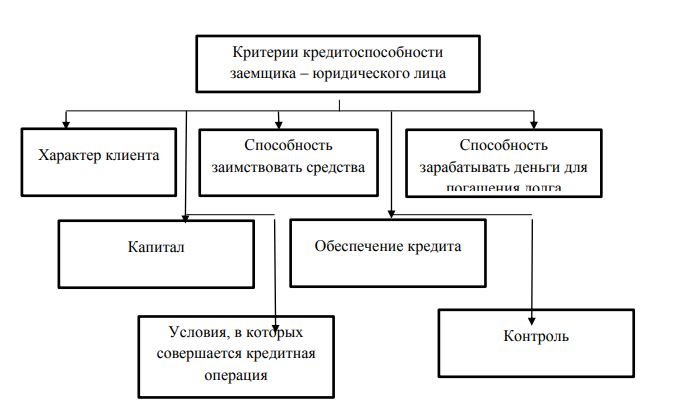

Оценка кредитоспособности корпоративных клиентов заключается в определении степени индивидуального риска кредитной организации, связанного с выдачей определенной ссуды конкретному заемщику юридическому лицу. Российская банковская практика позволяет выделить следующие основные критерии кредитоспособности заемщика-юридического лица, представленные на рисунке 1.

Рисунок 1. Критерии кредитоспособности заемщика – юридического лица[8]

Под характером клиента следует понимать репутацию юридического лица и репутацию его менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита.

Второй критерий - способность заимствовать средства подразумевает наличие у клиента-заемщика права на подачу заявки на кредит, подписи договора о получении кредита, то есть наличие конкретных полномочий у Критерии кредитоспособности заемщика – юридического представителя организации.

При подписании кредитного договора неуполномоченным лицом может привести к потерям для банка. Еще одним важным критерием выступает способность заработать денежные средства на погашение основного долга в течение операционной (текущей) деятельности.

Следует отметить, что в исследованиях зарубежных и отечественных экономистов имеет место и иная точка зрения, связанная с тем, что кредитоспособность коррелирует с уровнем вложения капитала в недвижимость. Это и является одной из форм защиты от риска обесценения средств с учетом инфляционных процессов, и не может являться достаточным критерием в оценке кредитоспособности клиента - заемщика. Объясняется подобное положение тем, что для высвобождения денежных средств из недвижимого имущества необходимо большое количество времени.

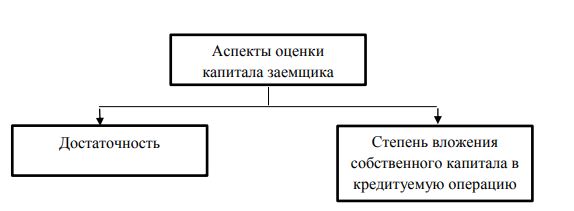

Вложения денежных средств в недвижимое имущество связано с рисками обесценения активов. Следовательно, целесообразным видится ориентироваться на, рентабельность деятельности заемщика, его положительные денежные потоки, ликвидность баланса. Капитал клиента является не менее существенным критерием кредитоспособности заемщика юридического лица. [9]

Аспекты оценки капитала заемщика для наглядности представлены на рисунке 2.

Рисунок 2. Аспекты оценки капитала заемщика[10]

Для оценки кредитоспособности заёмщика с экономических и финансовых позиций необходимо сформировать соответствующий оценочный инструментарий и выбрать наиболее эффективную методику.

В практике коммерческих банков разработано и действует значительное число подобных методик. Рассмотрим некоторые из них, представляющие, на наш взгляд, наибольший интерес.

Один из вариантов методики проведения экономического анализа организации основан на изучении финансового состояния организации, который включает:

- анализ финансовых результатов деятельности организации на основе бухгалтерской отчётности:

1.1) расчёт и анализ финансовых показателей;

1.2) расчёт и анализ ликвидности;

1.3) анализ структуры капитала;