Файл: Управление федеральным бюджетом и пути его совершенствования в РФ.pdf

Добавлен: 13.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы управления государственными финансами

1.1. Сущность, содержание и функции государственных финансов

1.2. Структура системы государственных финансов РФ

1.3. Управление государственными финансами

2. Развитие государственных финансов России на современном этапе

2.1. Анализ показателей доходной и расходной части государственного бюджета России

2.2. Особенности формирования федерального бюджета РФ

3. Направления повышения эффективности управления государственными финансами Российской Федерации

3.1. Проблемы управления государственными финансами России

3.2. Пути повышения качества управления государственными финансами

Расходы государственного бюджета – экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному признакам.

Необходимо подчеркнуть, что федеральный бюджет осуществляет поддержку остальных бюджетов, то есть из него могут предоставляться кредиты, происходит финансирование бюджетов субъектов РФ и муниципальных бюджетов (местных бюджетов), предоставляются субсидии.

При формировании федерального бюджета необходимо уделить внимание сбалансированности бюджета. Сбалансированность бюджета представляет собой полное соответствие всех расходов бюджета и сумме всех доходов бюджета и источников финансирования его дефицита. При формировании бюджета, а также при его расходовании государственные органы должны минимизировать дефицит бюджета [14].

Таким образом, такие финансовые аспекты бюджетного устройства, как повышение доходности бюджета и оптимизация его расходов, проблема сбалансированности государственного бюджета, определяют уровень социально-экономического развития страны, качество жизни населения.

В конечном итоге, именно эти показатели и определяют эффективность всей проводимой государством экономической политики.

Именно федеральный бюджет обеспечивает мобилизацию финансовых ресурсов, необходимых для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории России.

Отношения между федеральными, региональными и местными финансами определяются системой межбюджетных отношений. Таким образом, взаимодействие между федеральными и муниципальными финансами тесно связано с бюджетными и внебюджетными фондами, формируемыми как на федеральном, так и на местном уровне.

Таким образом, государственные финансы определяют объёмы вовлечённых в экономику бюджетных средств, пропорции их распределения, направления и формы использования. Из государственного бюджета обеспечивается финансирование важнейших инвестиционных программ в области государственного, экономического, социального, культурного, экологического и национального развития.

1.3. Управление государственными финансами

Управление финансами представляет собой действия государства, которые связаны с проведением общей финансовой политики, координацией финансовых ресурсов, разработкой финансового законодательства.

Система управления финансами включает в себя: управление бюджетами, государственными внебюджетными фондами, государственным кредитом и другими звеньями финансовой системы.

Объектами управления финансами являются разнообразные виды финансовых отношений, образующие финансовую систему. Субъектами управления финансами выступает совокупность всех организационных структур, которые осуществляют управление финансами – финансовый аппарат.

Общее управление системой финансов осуществляют высшие органы власти и управления, которые можно условно разделить на две группы:

1) органы общего (законодательного) управления финансами;

2) органы оперативного управления финансами.

Главными органами, осуществляющими управление финансами, в России являются Федеральное Собрание, Президент и Правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчёта о его исполнении.

На общегосударственном уровне аппарат управления финансовой системой включает следующие органы: Счётная Палата РФ; Центральный банк РФ; Федеральная служба налоговой полиции РФ; профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации; Министерство Финансов РФ и его органы на местах; Федеральная Комиссия по рынку ценных бумаг; Государственный Таможенный Комитет РФ; Министерство государственного имущества; исполнительные дирекции внебюджетных фондов социального назначения [5].

Государство в любом обществе использует финансы для осуществления своих функций и задач, достижения определённых целей. Большую роль в реализации поставленных целей играет финансовая политика в процессе, которой обеспечиваются условия выполнения задач, стоящих перед обществом, воздействует на экономические процессы.

Итак, управление государственными финансами представляет собой сложную иерархическую систему, основной которой является финансовый менеджмент, как одна из подсистем управления. Соответственно, ещё одним важным элементом системы управления государственными финансами является совокупность методов управления (как государственного управления, так и финансового менеджмента). При этом, если методы финансового менеджмента могут применяться для формирования, перераспределения финансовых ресурсов, то ряд методов (в том числе - государственное принуждение, юридическая ответственность) необходимы для формирования кадровых, материальных и других ресурсов для управления государственными финансами.

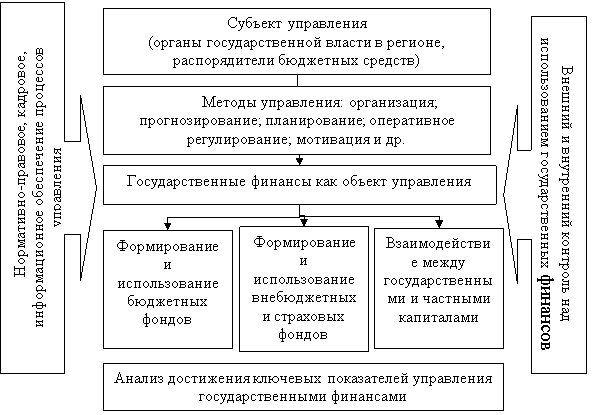

В общем виде, систему управления государственными финансами региона можно представить следующим образом (рисунок 1).

Рис. 1. Система управления государственными финансами

Следует отметить, что для системы управления государственными финансами, можно выделить факторы внешней среды, к которым относятся: макроэкономическая ситуация в стране в целом, политика федеральных органов государственной власти в отношении регионов, нормативно-правовая база распределения бюджетных ресурсов и т. д.

Важно отметить, что, как и для любой системы управления, данные факторы подразделяются на управляемые, или же неуправляемые, и этот факт необходимо учитывать при функционировании системы управления государственными финансами. Важно отметить, что управленческое воздействие непосредственно на объект управления оказывают региональные органы государственной власти, которые, в свою очередь, также являются управляемой подсистемой для федеральных органов государственной власти. Подобная ситуация требует учёта степени самостоятельности региональных органов власти в принятии управленческих решений в области управления государственными финансами при формировании и развитии финансовой системы региона.

В соответствии с мировой практикой управление финансами в РФ имеет два вида: управление методами непосредственного влияния на финансовую политику и финансовые отношения и методами косвенного влияния.

Прямое управление финансами в РФ осуществляется посредством:

-

- лицензирования определённых видов коммерческой и финансовой деятельности;

- использования ресурсов государственных монополий;

- проведения социальной политики;

- распределения льгот и преференций между отдельными категориями налогоплательщиков;

- санкционирования нарушений в области финансовых отношений [13].

Основные инструменты управления финансами государства представлено в таблице 1.

Таблица 1

Основные инструменты управления финансами государства

|

Инструменты управления финансами государства |

Характеристика |

|

Планирование |

вид деятельности по оценке текущего состояния финансовой системы и определения перспектив ее развития |

|

Контроль |

предполагает ознакомление с результатами финансовой деятельности субъектов хозяйствования, сопоставления данной информации с фактическими данными и определению мер поповышению эффективности финансовой деятельности |

|

Оперативное управление |

проводится для текущего своевременного воздействия на финансовую деятельность, и принятие неотложных решений по коррекции ее функционирования |

|

Информационное обеспечение |

аналитико-коммуникативным ресурсом, с помощью которого осуществляется синтез планирования, контроля и организации в единый системный процесс |

Все указанные положения образуют систему управления, которая реализуется на практике при помощи стратегического управления и оперативного управления. Первый из указанных видов, состоит в определении объёмов финансовых ресурсов государства и подготовке долгосрочных программ их использования. Законодательно определено, что стратегическое управление проводится парламентом страны, администрацией президента и министерством финансов. Оперативное управление осуществляется конкретными органами финансовой инфраструктуры.

Подытоживая вышесказанное, отметим, что управление государственными финансами является одной из разновидностей государственного управления, объектом которого являются финансовые ресурсы, а субъектом - органы государственной власти. Учитывая реалии современного общества, целесообразно усилить роль общественного контроля в сфере государственных и муниципальных финансов [5].

В Российской Федерации система управления финансами призвана решать социально-экономические вопросы, а также контролировать рациональное использование финансовых ресурсов.

Цель, которую преследует управление финансами в РФ, состоит, прежде всего, в обеспечении необходимого баланса интересов государства и граждан в сфере финансово-экономических отношений, создании бездефицитного государственного бюджета и поддержании устойчивости валютного рынка страны и национальной валюты. Как и в любой стране, управление финансами в РФ предполагает создание необходимой инфраструктуры, конфигурация и состав которой определяются руководителями (для каждого из уровней управления – федерального, регионального, корпоративного и т.д.) соответствующего субъекта управления.

2. Развитие государственных финансов России на современном этапе

2.1. Анализ показателей доходной и расходной части государственного бюджета России

Ни одно из звеньев финансов не осуществляет такого многоуровневого перераспределения средств, как бюджет. Бюджет даёт чёткую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объёму его потребностей.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим законом в распоряжении органов государственной власти и местного самоуправления.

Рассмотрим основные статьи доходов федерального бюджета за 2014 - 2016 гг. в таблице 2.

Таблица 2

Динамика доходов федерального бюджета, млрд. руб [1]

|

Показатель |

2014 г. |

% |

2015 г. |

% |

2016 г. |

% |

2016 г. в % к |

|

|

2014 г. |

2015 г. |

|||||||

|

Доходы, всего, в т. ч.: |

14496 |

100 |

13659,2 |

100 |

13738,5 |

100 |

94,8 |

100,6 |

|

Налог на прибыль организаций |

380,1 |

2,6 |

415,5 |

2,8 |

426,3 |

3,1 |

112,2 |

102,6 |

|

Налоги и взносы на социальные нужды |

2702,3 |

18,6 |

2976,2 |

21,8 |

3117,4 |

23,0 |

115,4 |

104,7 |

|

НДС |

3956,3 |

27,8 |

4104,6 |

27,5 |

4409,9 |

32,1 |

111,5 |

104,7 |

|

Акцизы |

727,5 |

5,0 |

857,4 |

6,3 |

582,0 |

4,2 |

80,0 |

67,9 |

|

Таможенные пошлины |

4594,6 |

32,0 |

3406,2 |

29,9 |

3035,5 |

22,1 |

66,1 |

89,1 |

|

Государственные пошлины, сборы |

90,9 |

0,6 |

101,7 |

0,7 |

118,0 |

1,0 |

129,8 |

116,0 |

|

Доходы от реализации средств бюджета |

445,6 |

3,1 |

690,0 |

5,1 |

681,2 |

4,96 |

152,9 |

98,7 |

|

Штрафы, санкции, возмещение ущерба |

26,4 |

0,2 |

33,9 |

0,3 |

40,8 |

0.4 |

154,5 |

120,4 |

|

Платежи при пользовании недрами |

48,8 |

0,3 |

28,9 |

0,21 |

39,3 |

0,3 |

80,5 |

136,0 |