Файл: Цели создания запасов и их классификация (Методы учета, оценки и анализа запасов на предприятии).pdf

Добавлен: 13.03.2024

Просмотров: 13

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления запасами торгового предприятия

1.1. Понятие и виды запасов предприятия

1.2. Методы учета, оценки и анализа запасов на предприятии

Глава 2. Современное состояние системы управления запасами ООО «Адидас»

2.1. Организационно–экономическая характеристика предприятия

2.2. Анализ управления запасами предприятия

В 2016 году в структуре товарных запасов наибольший удельный вес занимала обувь – 76,8%, на долю прочих товаров в совокупности приходилось 15,4%. В 2017 году удельный вес обуви вырос до 84,4%, а доля прочих товаров сократилась в 2 раза с 15,4% до 7,5%.

При реализации товаров себестоимость продаж списывалась по методу средней себестоимости и ее анализ в разрезе товарных групп позволяет определить товарную политику предприятия (таблица 13).

Таблица 13

Себестоимость продаж в разрезе товарных групп ООО «Адидас» тыс. руб.

|

Товарная группа |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Себестоимость продаж, всего |

13887 |

16917 |

13913 |

26 |

0,19 |

|

в том числе |

|||||

|

обувь |

12234,4 |

15546,7 |

12466,0 |

231,6 |

1,89 |

|

текстиль |

444,4 |

321,4 |

973,9 |

529,5 |

119,16 |

|

прочие товары |

1208,2 |

1048,9 |

473,0 |

-735,1 |

-60,85 |

Себестоимость продаж в 2018 году сохранялась на уровне 2016 года, что связано с поддержанием долгосрочного характера в ключевых поставочных контрактах. Однако при этом изменился состав поставок, так выросла сумма отгрузки текстильных товаров на 529,5 тыс. руб. и обуви на 231,6 тыс.руб. и сократилась на 735,1 тыс.руб. отгрузка прочих товаров.

Однако, по-прежнему, наибольшая сумма продаж приходилась на текстиль, в 2016 году – 12234,4 тыс. руб., в 2017 году – 15546,7 тыс. руб., в 2018 году – 12466,0 тыс. руб.

Структура себестоимости продаж в разрезе товарных групп ООО «Адидас» отражена в таблице 14.

Таблица 14

Структура себестоимости продаж в разрезе товарных групп ООО «Адидас» В процентах

|

Товарная группа |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Себестоимость продаж, всего |

100 |

100 |

100 |

0,0 |

100,0 |

|

в том числе |

|||||

|

обувь |

88,1 |

91,9 |

89,6 |

1,5 |

101,7 |

|

текстиль |

3,2 |

1,9 |

7,0 |

3,9 |

221,2 |

|

прочие товары |

8,7 |

6,2 |

3,4 |

-5,4 |

38,5 |

Доля обуви в структуре себестоимости продаж составляла 88% в 2016 году, 92% в 2017 году и 90% в 2018 году. На втором месте в структуре продаж предприятия находились прочие товары, их доля в 2016 году – 8,7%, в 2017 году – 6,2%, однако с 2018 года на второе место переместились текстильные товары – их доля составила 7%, что обусловлено изменением структуры спроса на данные товары со стороны покупателей.

Таким образом, основным видом товарных запасов ООО «Адидас» является обувь, в 2018 году отмечено сокращение товарных запасов, что связано со спадом спроса на товары, реализуемые предприятием. Проведем анализ эффективности использования товарных запасов ООО «Адидас».

Для этого определим динамику рентабельности товарных запасов, т.е. соотношение прибыли от продаж или чистой прибыли предприятия за определённый период времени к среднему значению себестоимости складских запасов за этот же период. Эти показатели рассчитаем по формулам (1) - (2):

, (1)

, (1)

(2)

(2)

где Ппр – прибыль от продаж; ЧП – чистая прибыль; Стз – себестоимость товарных запасов.

Расчет показателей рентабельности продаж приведен в таблице 15.

Таблица 15

Анализ эффективности использования товарных запасов ООО «Адидас»

|

Наименование показателя |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Прибыль от продаж, тыс.руб. |

1014 |

1554 |

1024,3 |

10,3 |

1,0 |

|

Чистая прибыль, тыс.руб. |

811,2 |

1243,2 |

819,44 |

8,24 |

1,0 |

|

Себестоимость товарных запасов, тыс.руб |

13887 |

16917 |

11012 |

-2875 |

-20,7 |

|

Рентабельность товарных запасов (валовая) RТЗ , % 1 |

7,3 |

9,2 |

9,3 |

2,0 |

27,4 |

|

Рентабельность товарных запасов (чистая) RТЗ , % 2 |

5,8 |

7,3 |

7,4 |

1,6 |

27,4 |

Анализ показателей рентабельности использования запасов выявил повышение эффективности их использования. Рентабельность товарных запасов, рассчитанная по прибыли от продаж, увеличилась на 2,0%, а рентабельность товарных запасов, рассчитанная по чистой прибыли – на 1,6%.

Таким образом, показатели рентабельности запасов в анализируемом периоде выросли, что является положительной тенденцией с позиции возможности средств, вложенных в запасы, генерировать доходов в процессе операционной деятельности.

Другой характеристикой использования товарных запасов является их оборачиваемость (таблица 16).

Таблица 16

Показатели оборачиваемости товарных запасов ООО «Адидас»

|

Наименование показателя |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Коэффициент оборачиваемости товарных запасов, оборотов |

15,7 |

9,3 |

4,8 |

-10,9 |

-69,7 |

|

Продолжительность оборачиваемости товарных запасов, дней |

23,3 |

39,3 |

76,8 |

53,5 |

230,2 |

Коэффициент оборачиваемости товарных запасов сократился на 10,9 оборота и составил в 2018 году 4,8 оборота за год или 76,8 дней. Существенное увеличение продолжительности оборачиваемости товарных запасов с 23,3 дней в 2016 году до 76,8 дней в 2018 году связано с проблемами сбыта товаров, сокращением спроса на товары, реализуемые ООО «Адидас», что может существенно ухудшить финансовое состояние данного предприятия

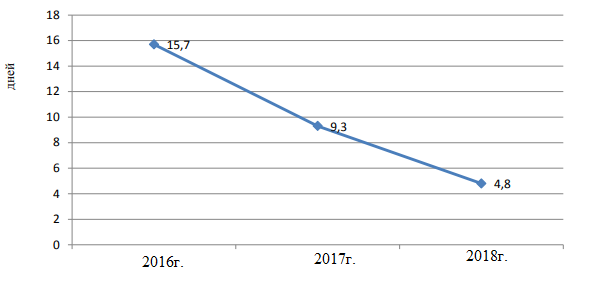

Замедление цикла продаж товаров ООО «Адидас» наглядно иллюстрируется рисунке 1.

Рисунок 1. Динамика продолжительности цикла сбыта товарных запасов, дней

Данные рисунка 1 отражают рост продолжительности цикла сбыта товарных запасов за анализируемый период. В 2017 году продолжительность оборачиваемости товарных запасов увеличилась на 16 дней, в 2018 году – на 37,5 дня.

На следующем этапе анализ эффективности использования товарных запасов может быть детализирован за счет оценки показателя оборачиваемости в разрезе товарных групп (таблица 17).

Таблица 17

Оборачиваемость товарных запасов ООО «Адидас» оборотов

|

Показатели |

2015г. |

2016. |

2017г. |

2017г. к 2015г. |

|

|

(+;-) |

% |

||||

|

Оборачиваемость товарных запасов, всего |

14,6 |

7,1 |

5,3 |

-9,3 |

-63,7 |

|

в том числе |

|||||

|

обувь |

15,1 |

6,4 |

5,4 |

-9,7 |

-64,2 |

|

текстиль |

13,5 |

7,8 |

5,9 |

-7,6 |

-56,3 |

|

прочие товары |

14,4 |

7,1 |

4,5 |

-9,9 |

-68,8 |

Оборачиваемость товарных запасов в 2018 году замедлилась на 9,3 оборота к уровню 2016 года, чему основной причиной стало замедление оборачиваемости обуви на 9,7 оборота за аналогичный период времени. Также отмечено замедление оборачиваемости текстильных товаров на 7,6 оборота и прочих товаров на 9,9 оборота. Таким образом, снижение спроса в 2018 году на товары, реализуемые предприятием, привело к снижению оборачиваемости и дефляции по ряду товарных позиций. Дефляция в сложившихся кризисных условиях является опасной тенденцией, так как она не стимулирует продаж, а ведет только к их снижению.

Период оборота товарных запасов ООО «Адидас» в разрезе товарных групп, исходя из периода 360 дней, рассмотрен в таблице 18.

Таблица 18

Период оборота товарных запасов ООО «Адидас»,дней

|

Показатели |

2016г. |

2017. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Период оборота товарных запасов, всего |

25 |

51,4 |

68,9 |

43,9 |

175,6 |

|

в том числе |

|||||

|

обувь |

24,2 |

57,0 |

67,6 |

43,4 |

179,6 |

|

текстиль |

27,0 |

46,8 |

61,9 |

34,8 |

128,8 |

|

прочие товары |

25,3 |

51,4 |

81,1 |

55,8 |

220,0 |

Период оборота товарных запасов ООО «Адидас» в 2018 году увеличился на 43,9дней или в 1,75 раза. Причинами замедления оборачиваемости стало увеличение цикла сбыта 1 рубля товарных запасов обуви на 43,4 дня или на 79,6%. Наибольшее замедление оборачиваемости товарных запасов отмечено в группе «Прочие товары».

Наименее сильно в 2018 году пострадали продажи текстиля, их оборачиваемость замедлилась на 34,8 дня.

Таким образом, анализ показал, что эффективность использования товарных запасов ООО «Адидас» в 2018 году существенно снизилась к уровню 2017 года и 2016 года. Причиной этому, во многом, стала неблагоприятная экономическая конъюнктура, влияние которой привело к снижению спроса на большую часть товаров реализуемых ООО «Адидас».

Проведенный анализ отражает снижение эффективности использования товарных запасов ООО «Адидас». Об этом говорит снижение скорости товарных запасов на 3,9 оборота или 41 день.

Кроме того, управление товарными запасами в данной торговой организации можно выделить ряд недостатков в данном вопросе:

1) не своевременное оформление приемки и выдачи товарных запасов и составление документов в программе;

2) не со всеми материально-ответственными лицами заключен договор о полной материальной ответственности в полном размере.

Глава 3. Совершенствование системы управления запасами

ООО «Адидас»

С целью совершенствования управления запасами ООО «Адидас» предлагается реализовать ряд рекомендаций:

− внедрение системы контроллинга запасов;

− внедрение механизма кредитования покупателей.

Контроллинг предполагает собою деятельность, «ориентированную на свершение целей интегрированной системы информационно-аналитической и методической поддержки управляющих в процессе планирования, контролирования, анализа и принятия управленческих решений по абсолютно всем функциональным областям деятельности предприятия»[34].

Совершенствование управления товарных запасов в ООО «Адидас» возможно вместе с совершенствованием методов их учета. Управление запасов является процессом трудным и сложным, следовательно поиск современных и рациональных способов управления запасов с целью устранения дублирования одних и тех же действий несомненно поможет упростить этот процесс. К таким способам можно отнести оперативно-групповой аналитический способ управления учета товарных запасов, при котором учет запасов проводится в разрезе их типов, групп и подгрупп. Данные категории следует делить в подгруппы для лучшего контролирования объемов запасов для управления их учета, движения и проверки.

Полностью автоматизированный учет даст возможность без особых усилий формировать данные о товарных запасах в аналитическом разрезе как по группам и подгруппам материалов, а так же и по единичным их типам за каждый период. Совершенствованию учета будет содействовать и составление точного графика документооборота. Этот график предполагает собою схему передвижение первичных документов с времени их формирования до времени их передачи на хранение.

График движения документов нужен для:

− оптимизации использования рабочего времени и материальных затрат на обрабатывание и документирование данных;