Файл: Организация страхового дела в Российской Федерации (Страхование как экономическая категория).pdf

Добавлен: 13.03.2024

Просмотров: 18

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Страхование как экономическая категория

1.1. Понятие и эффективность страхования

1.2. Виды страхования и их характеристика

Глава 2. Страховой рынок и его структура

2.1. Участники страхового рынка и их характеристики

2.2. Структура страховогo рынка России и проблемы его развития

В этом смысле страхование ответственности сближается с личным страхованием, где страховое обеспечение также не привязано к каким – либо объективным критериям, а определяется сторонами по их усмотрению. В страховании ответственности нельзя назвать конкретное имущество, которое обеспечивается страхованием. «Если можно говорить о каком-либо имуществе, обеспечиваемом страховании, то таковым надо считать весь имущественный комплекс страхователя, всю наличную на момент страхового случая ценность всех принадлежащих ему хозяйственных благ»[14].

Но в теории страхования было выделено два случая, при которых в виде исключения страховая ценность может быть определена и в случае страхования ответственности:

а) если выделен особый материальный объект, из стоимости которого и могут быть покрыты претензии по гражданской ответственности данного рода

б) если страхуется гражданская ответственность за повреждение какой-либо определенной вещи (которая, однако, и в этом случае вовсе не является «застрахованной вещью»).

С точки зрения действующего на сегодняшний день законодательства РФ вариант точного определения страховой суммы при страховании ответственности невозможен. Ответственность лица не может быть ограничена стоимостью какого-либо одного материального объекта из совокупности его имущества. Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть наложено взыскание; юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим ему имуществом. Такое ограничение противоречило бы и принципу полного возмещения вреда, согласно которому, по общему правилу, единственной мерой деликтной ответственности выступает размер причиненного вреда[15].

Второй вариант более возможен, но практически представить себе такую ситуацию очень сложно, так как большинство страхователей задаются целью застраховать свою ответственность по какой-либо категории риска в целом, а не применительно к конкретному объекту, тем более что исчерпывающий круг таких объектов чаще всего неизвестен.

Такая заранее неопределенная ценность страхового интереса обуславливает невозможность применения к страхованию гражданской ответственности ряда правил, которые применяются в имущественном страховании.

Прежде всего, это правило о страховании выше и ниже страховой стоимости: в имущественном страховании страховая сумма не может превышать действительной стоимости застрахованного имущества, но может быть ниже нее. В последнем случае в соответствии со ст.949 ГК РФ страховщик обязан возместить убытки пропорционально отношению страховой суммы к страховой стоимости (пропорциональная система расчета страхового возмещения), если более высокий размер не предусмотрен в договоре страхования (как правило, в полном размере понесенных убытков).

В страховании гражданской ответственности, как и в личном страховании, страховое возмещение будет полностью покрывать объем ответственности страхователя в пределах страховой суммы. Отличие же от личного страхования в том, что страхование гражданской ответственности не призвано приносить какой – либо доход. Его цель – (как и в имущественном страховании) – покрыть убыток страхования.

Неприменимыми к страхованию гражданской ответственности последствия повышения страховой премии. Поскольку ценность страхового интереса неопределима заранее, то было бы несправедливо наказывать страхователя за его стремление обеспечить себе большую страховую защиту. Если выплата по договору не превысила страховой суммы, то в оставшейся части страховой суммы страховое обязательство продолжает существовать до истечения срока договора[16].

В большинстве договоров страхования так обычно и случается: страховой случай может наступить только один раз, после чего риск этого события обнуляется (гибель имущества, неисполнение конкретного обязательства контрагентом, смерть застрахованного лица, достижение определенного возраста и т.п.). Но этого нельзя сказать о внедоговорной ответственности: наступление ее один раз не означает, что этого не случится снова. Невозможно упустить и о то, что договор прекращается надлежащим исполнением. Если страховщик выплатил возмещение убытков страхователя, которое составило лишь часть страховой суммы, то говорить об исполнении обязательств в полном объеме не следует. Надлежащее исполнение имеет место в том случае, когда страховщик выплатил всю страховую сумму, которая была установлена в договоре, либо когда страховщик нес риск неблагоприятных последствий в имущественной сфере страхователя в течение установленного в договоре срока[17].

Из выше изложенного можно выявить, что не применяются и правила о двойном страховании (превышение страховой суммы над страховой стоимостью в результате страхования одного и того же объекта у двух или нескольких страховщиков). В имущественном страховании, если страховая сумма по различным страховым договорам о страховании идентичного же хозяйственного имущества превышает его страховую стоимость, договор в части, ее превышающей, является ничтожным.

Глава 2. Страховой рынок и его структура

2.1. Участники страхового рынка и их характеристики

На страховом рынке, как и на любом другом, существуют продавцы, покупатели и посредники, которые являются основными участниками страхового рынка. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи — дееспособные физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями выступают страховые, агенты и страховые брокеры, своими усилиями содействующие заключению договора страхования[18].

Страховщик – это хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда. Страховщиком признается хозяйствующий субъект любой организационно-правовой формы, созданной для осуществления страховой деятельности, получивший лицензию на осуществление страховой деятельности.

Страхователь (полисодержатель) – это хозяйствующий субъект или гражданин, уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком. Страхователем признается лицо, заключившее со страховщиком договоры страхования или являющееся страхователем в силу закона. Страхователь уплачивает страховые взносы и имеет право по закону (обязательное страхование) или по договору (добровольное страхование).

Страховой посредник. В организационном отношении страховые посредники могут функционировать как товарищества или частные предприниматели. Иногда агенты выступают как служащие страховых компаний или их доверенные лица по договору поручительства. Страховые посредники – это лица, которые находятся ближе к страхователям и оперативнее реагируют на изменение рыночной конъюнктуры страховых услуг[19].

Страховой брокер – это физическое или юридическое лицо, выступающее посредником между страхователем и страховщиком с целью заключения договора страхования.

Страховые агенты. Страховым агентом является доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его интересах и пределах полученных полномочий заключение, ведение, сопровождение, а также другие операции по обслуживанию договоров страхования.

Кроме самих страхователей, страховщиков и страховых посредников дополнительными участниками страхового рынка со стороны страхователей являются – выгодоприобретатели и застрахованные. Застрахованный – физическое лицо, жизнь, здоровье и трудоспособность которого являются объектом страховой защиты по личному страхованию. Выгодоприобретатель – физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае смерти страхователя) перестрахования.

2.2. Структура страховогo рынка России и проблемы его развития

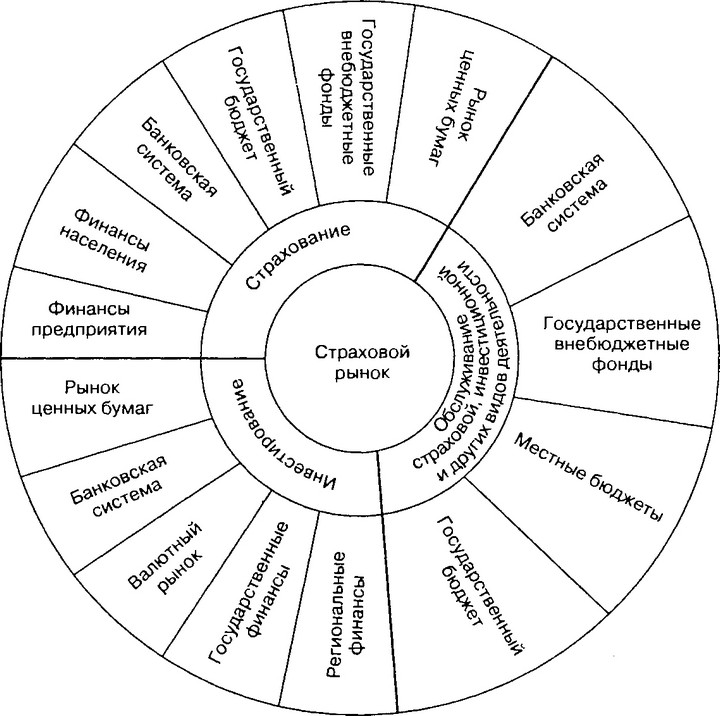

Страховой рынок в России занимает одну из ключевых позиций. На рисунке ниже (Рисунок 2.) наглядно видено, насколько велик охват страховым рынком коммерческих структур страны.

Рис.2. Охват страхового рынка России

Федеральной cлужбой государственной cтатиcтики обобщены данные по итогам работы в 2013г. 409 страховщиков, прошедших лицензирование и осуществлявших в отчетном периоде страховые операции (в 2012г. – 436 страховщиков), в том числе страховых организаций – 402, обществ взаимного страхования – 7.

Из общего количества учтенных страховых организаций 63 осуществляли деятельность в сфере ОМС (в 2012г. – 71 организация).

Наибольшее число учтенных страховых организаций зарегистрировано: в Москве – 204 организации, Московской области – 33, Санкт-Петербурге – 23, Республике Татарстан – 13, Тюменской области – 11, Кемеровской и Ростовской областях – по 10, в Свердловской и Самарской областях – по 8 организаций, в Хабаровском крае – 7 организаций.

Число филиалов страховых организаций, к концу 2013г. составило 5178 единиц (102,0% к предыдущему году), из них 4938 филиалов находилось в пределах Российской Федерации. Среднее число филиалов на одну страховую организацию составило 13 единиц и увеличилось по сравнению с 2012г. на 1 организацию. Число филиалов учтенных обществ взаимного страхования в 2013г. составило 2 единицы.

В течение 2013г. происходило наращивание капитала страховых организаций, на конец года уставный капитал составил 224,1 млрд.рублей (112,8% к предыдущему году). Средний размер уставного капитала одной страховой организации составил 557,5 млн.рублей (121,0% к 2012г.).

Объем вкладов иностранных участников в уставный капитал российских страховых организаций составил 23,0 млрд.рублей (10,3% от величины уставного капитала всех страховых организаций).

В 2013г. страховыми организациями было заключено 139,1 млн. договоров, что на 1,1% меньше, чем в 2012г. (без учёта обязательного медицинского страхования). При этом количество договоров по добровольному страхованию уменьшилось на 3,6%, по обязательному страхованию - увеличилось на 4,8%[20].

Сумма страховых премий (взносов) страховых организаций в 2013г. возросла по сравнению с 2012г. на 11,1% и составила 901,0 млрд.рублей.

Объем страховых выплат страховых организаций по всем видам страхования в 2013г. по сравнению с 2012г. возрос на 11,5% и составил 419,8 млрд.рублей (без учёта обязательного медицинского страхования).

Коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в 2013г. в целом по всем видам страхования сложился на уровне 46,6%, в том числе по добровольному страхованию – 44,2%, по обязательному - 57,2%.

Максимальный коэффициент выплат отмечен по обязательному государственному страхованию (90,8%), добровольному медицинскому страхованию (78,5%), страхованию имущества граждан (67,3).

В 2013г. продолжилось снижение числа страховых организаций, осуществлявших операции перестрахования. Их число снизилось по сравнению с 2012г. на 6,3% и составило 297 страховых организаций, из них 5 занимались только перестрахованием[21].

Перестраховочная премия (взносы) по договорам, переданным в перестрахование без дальнейшей передачи ранее принятых в перестрахование рисков (без учета ретроцессии), в 2013г. составила 81,7 млрд.рублей, увеличившись по сравнению с 2012г. на 6,6%.

Доля взносов, переданных в перестрахование (без учета ретроцессии), в общем объеме страховых премий (взносов) в 2013г. уменьшилась до 9,1% по сравнению с 2012г. (9,5%).

Страховые выплаты по рискам, принятым в перестрахование, составили 12,4 млрд.рублей, увеличившись по сравнению с 2012г. на 2,2%.

Страховые резервы страховых организаций на конец декабря 2013г. составили 779,4 млрд.рублей и увеличились по сравнению с началом года на 153,1 млрд.рублей (24,4%), из них по страхованию жизни - соответственно 99,7 млрд.рублей и на 29,5 млрд.рублей (42,0%). Соотношение страховых резервов на конец года и объема страховых премий (взносов) по страхованию жизни составило 117,4%, по страхованию иному, чем страхование жизни – 83,3%[22].

Сальдированный финансовый результат (прибыль минус убыток) страховых организаций в 2013г. составил 45,1 млрд. рублей (в 2012г. – 68,7 млрд.рублей).

Чистая прибыль страховых организаций в 2013г. сложилась на уровне 47,9 млрд.рублей против 48,1 млрд.рублей в 2012 г.