Файл: Организация страхового дела в Российской Федерации (Страхование как экономическая категория).pdf

Добавлен: 13.03.2024

Просмотров: 15

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Страхование как экономическая категория

1.1. Понятие и эффективность страхования

1.2. Виды страхования и их характеристика

Глава 2. Страховой рынок и его структура

2.1. Участники страхового рынка и их характеристики

2.2. Структура страховогo рынка России и проблемы его развития

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию.

Развертывание рыночных отношений, когда товаропроизводному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением — обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) — объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организаций различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации компенсации не¬дополученной прибыли или дополнительных расходов из-за вы¬нужденных простоев предприятий (неритмичные поставки сы¬рья, неплатежеспособность оптовых покупателей) .

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Соотношение долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложение страховых услуг. Происходит постепенное формирование страхового рынка. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например, медицинское, военнослужащих от несчастных случаев и др.).

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

Страхование сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба[5].

Можно говорить о наличии ряда факторов, характеризующих современное развитие страхования в России.

Во-первых, в условиях развития рыночной экономики страхование становится одной из наиболее динамичных отраслей хозяйственной деятельности. Оно способствует защите имущественных интересов предприятий и граждан, безопасности и стабильности предпринимательства. Наличие страховой защиты стимулирует развитие рыночных отношений и деловой активности.

Во-вторых, рост масштабов страховых организаций, формирование холдингов и групп страховщиков объясняет повышение внимания к эффективности их функционирования[6].

В теории различают две сферы страховой деятельности — социальное страхование и коммерческое страхование, взаимно дополняющие друг друга.

Социальное страхование основано на принципе коллективной солидарности, создании общественных страховых фондов за счет сбора обязательных страховых взносов с работающей части населения и предприятий. Система социального страхования в России находится в состоянии реформирования, связанного с развитием рыночных форм хозяйствования[7].

Коммерческое страхование предоставляет страховую защиту на основе индивидуальных договоров страхования с клиентами, которые могут носить добровольный или обязательный характер. Коммерческое страхование основано на принципах эквивалентности, замкнутого распределения ущерба в рамках данного страхового Фонда. Коммерческое страхование предоставляет защиту, прежде всего, в тех жизненных обстоятельствах, которые не «закрыты» социальным страхованием.

Стоит отметить, что сегодня - страхование - неотъемлемая часть жизни современного общества. Это система финансовой защиты от рисков, последствий случайных, непредвиденных обстоятельств, несущих в себе угрозу благосостоянию, а иногда и существованию людей и предприятий. Страхование представляет собой одну из важнейших предпосылок душевного спокойствия человека, его уверенности в завтрашнем дне, в том, что ни при каких обстоятельствах он не останется без помощи и поддержки.

1.2. Виды страхования и их характеристика

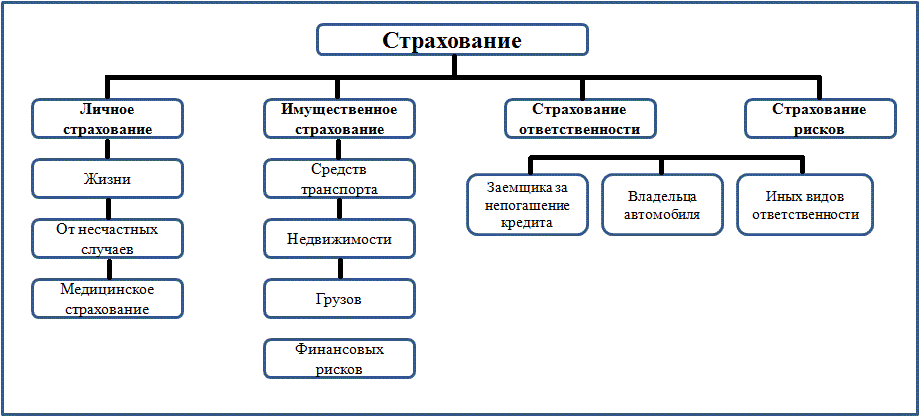

Выделяют следующие отрасли коммерческого страхования: личного, имущественного, ответственности, предпринимательских рисков.

На рисунке ниже (Рисунок 1.) более подробно представлены основные объекты коммерческого страхования в России по отраслям страхования.

Рис. 1. Объекты коммерческого страхования России по отраслям

Личное страхование - отношения по защите личных интересов физических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Соответственно под договором личного страхования в соответствии со ст.934 ГК РФ[8] понимается соглашение в соответствии с которым, одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая)[9].

Таким образом, в отличие от имущественного страхования при личном страховании застрахованным лицом может быть только человек, тогда как при имущественном могут быть застрахованы, в том числе, и интересы организаций. Страхователем, конечно, может выступать и организация, но застрахованный интерес при личном страховании - это всегда интерес, связанный с личностью, т.е. с человеком, а не с имуществом. Кроме того, для личного страхования в отличие от имущественного никаких выделенных видов страхования в Гражданском кодексе РФ нет. Может быть застрахован практически любой интерес, связанный с личностью человека и никаких специальных правил для отдельных видов таких интересов не установлено.

Гражданский кодекс РФ устанавливает страхование жизни, здоровья и т.д., которые ограничены случаем причинения застрахованному лицу материальных убытков. Формально ст. 934 ГК вообще не требует, чтобы застрахованному лицу причинялся вред, но допускает осуществление личного страхования на случай наступления любого события в жизни застрахованного. Однако страхование - это форма защиты от вреда. Поэтому и при личном страховании необходимо, чтобы застрахованному лицу был причинен вред в отношении одного из нематериальных благ, но не требуется, чтобы этот вред имел денежную оценку. Иными словами, не требуется, чтобы страхование всегда носило характер возмещения вреда. Поэтому при страховом случае с имуществом выплата называется возмещением, а при страховом случае с личностью - обеспечением.

Договор личного страхования носит публичный характер. Это означает, что «общество как бы говорит, что защита личности в любом ее проявлении, в том числе и защита от случайных событий с помощью денежных выплат, не является чисто частным делом, но в осуществлении такой защиты заинтересовано и общество в целом».

Страховщик, имеющий право заключать договоры личного страхования определенного вида, не вправе отказать в заключении такого договора ни одному из тех, кто к нему обратится. Более того, страховщик, заключая договор личного страхования не вправе применять по отношению к разным страхователям разные тарифы и льготы. Если для кого-то одного имеется льгота, то другой также вправе на нее претендовать. Если для одного страховой взнос рассчитывается по определенному тарифу, то и другой вправе требовать расчета взноса по тому же тарифу. Это не относится, разумеется, к случаю, когда, например, при страховании на случай болезни для разных возрастов установлены разные тарифы. Публичность договора защищает только от индивидуального определения цены, подчеркивая тем самым, что и цена такого договора находится под общественным контролем. Будучи установленной, цена публичного договора должна быть для всех одинаковой, а индивидуальный подход в установлении цены для таких договоров запрещен[10].

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни отдельного человека. Согласно классификации страхования, принятой в Российской Федерации, к отрасли личного страхования относят виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного. В настоящее время в России наиболее часто применяются следующие виды личного страхования:

- страхование жизни;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- пенсионное страхование;

- накопительное страхование

- и др.

Имущественное страхование в Российской Федерации - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Имущественное страхование охватывает практически все виды имущества юридических и физических лиц: здания, сооружения, машины, оборудование, сырье топливо, материалы, рабочий и продуктивный скот, сельскохозяйственные посевы, предметы домашнего обихода и т.д.

Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и (или) оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

Имущественное страхование по своей сущности является страхованием от убытков. И в отличие от личного страхования ограниченность сроков страхования не позволяет иметь большие резервы. Поэтому страховые компании держат данные резервы в наиболее ликвидных вкладах[11].

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Особенность имущественного страхования заключается в том, что ему присуща только рисковая функция, которая раскрывает вероятностный характер нанесения имуществу в результате стихийных бедствий и других непредвиденных событий.

Основу правового обеспечения имущественного страхования составляют Закон РФ от 10.12.2003 N 172-ФЗ «Об организации страхового дела в Российской Федерации»[12].

Об определении места страхования гражданской ответственности в системе страхования существуют несколько точек зрения. Его либо объединяют с личным страхованием, как это сделал К.Г. Воблый в своей работе «Основы экономии страхования», помещая главу о страховании ответственности в раздел о личном страховании, либо объединяют с имущественным страхованием как это сделано в ГК, либо выделяют в самостоятельную отрасль. Последняя точка зрения является наиболее распространенной[13].

Страхование гражданской ответственности имеет несколько специфических черт, которые не позволяют отнести его к имущественному страхованию.

При страховании имущества и предпринимательского риска страхуется всегда определенное имущество, имеющее определенную стоимость. Для определения стоимости имущества проводится акт осмотра и оценка этого имущества, исходя из которой, в договоре устанавливается страховая сумма. То есть величина страховой суммы имеет под собой реальное, объективное основание. Действительной стоимости застрахованного имущества страховая сумма превышать не может, несмотря на то, что стороны могут быть в этом и заинтересованы. В страховании гражданской ответственности данное правило не работает. В договорах страхования гражданской ответственности страховая сумма определяется сторонами по их усмотрению, так как действительную ценность застрахованного интереса в момент заключения договора определить, как правило, невозможно. Нельзя заранее предугадать объем ответственности, которая наступит в будущем, поскольку он зависит от множества различных факторов и прежде всего от тяжести повреждений здоровья, причиненных потерпевшему, и от величины имущественного ущерба.