Файл: Организация страхового дела в Российской Федерации (Страхование как экономическая категория).pdf

Добавлен: 13.03.2024

Просмотров: 14

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Страхование как экономическая категория

1.1. Понятие и эффективность страхования

1.2. Виды страхования и их характеристика

Глава 2. Страховой рынок и его структура

2.1. Участники страхового рынка и их характеристики

2.2. Структура страховогo рынка России и проблемы его развития

Кредиторская задолженность страховых организаций на конец 2013г., составила 137,4 млрд.рублей (127,5% к предыдущему году), из нее просроченная – 0,9 млрд.рублей, или 0,7% от общей суммы кредиторской задолженности.

Дебиторская задолженность страховых организаций на конец 2013г., составила 255,6 млрд.рублей (118,6% к предыдущему году), из нее просроченная – 6,7 млрд.рублей, или 2,6% от общей суммы дебиторской задолженности[23].

Информация по показателям, характеризующим деятельность страховщиков в 2013г., приведена в таблице[24].

Таблица 1

Характеристика страховых организаций

|

2013г. |

В % к |

|

|---|---|---|

|

1 |

2 |

3 |

|

Число страховых организаций1), единиц |

402 |

93,3 |

|

из них осуществлявших: |

||

|

страхование и перестрахование |

292 |

95,4 |

|

только перестрахование |

5 |

45,5 |

|

Число филиалов, иных обособленных подразделений страховых организаций1), единиц |

5180 |

101,9 |

|

Уставный капитал страховых организаций1), млрд.рублей |

224,1 |

112,8 |

|

Число договоров страхования, заключенных |

139,1 |

98,9 |

|

в том числе добровольного страхования |

96,1 |

96,4 |

|

Страховая сумма по договорам |

434694,1 |

150,8 |

|

Среднесписочная численность работников страховых организаций, тыс.чел. |

131,3 |

101,5 |

|

Средняя численность страховых агентов – физических лиц, тыс.чел. |

181,0 |

66,5 |

Таблица 2

Группировка субъектов Российской Федерации по числу страховых организаций, зарегистрированных на их территории[25]

Число субъектов Российской Федерации1) |

||

|

2013г. |

2013г. |

|

|

Страховые организации, единиц: |

||

|

до 10 |

41 |

38 |

|

от 11 до 20 |

2 |

4 |

|

от 21 до 40 |

2 |

2 |

|

от 41 до 60 |

- |

- |

|

61 и более |

1 |

1 |

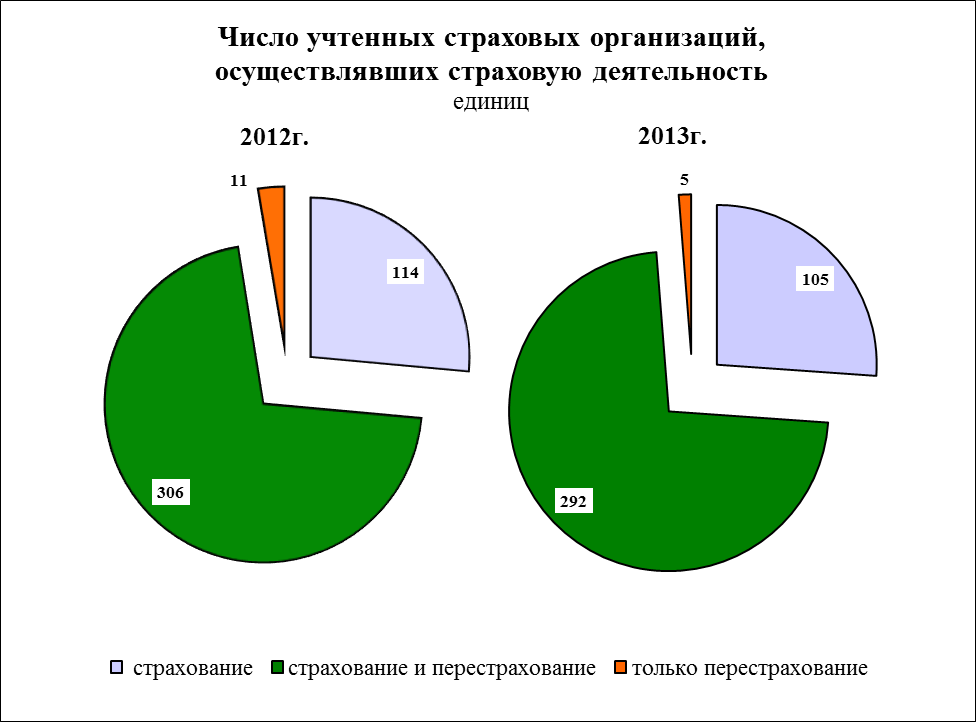

Рис. 3. Динамика учтенных страховых организаций

Таблица 3

Характеристика обществ взаимного страхования

|

2013г. |

Справочно |

|

|---|---|---|

|

Число учтенных обществ взаимного страхования1), единиц |

7 |

5 |

|

Число филиалов, иных обособленных подразделений обществ взаимного страхования1), единиц |

2 |

3 |

|

Число членов обществ взаимного страхования, чел. |

211 |

227 |

|

из них физических лиц |

51 |

74 |

|

Число договоров добровольного страхования, тыс.единиц |

41,0 |

38,1 |

|

Страховая сумма по договорам добровольного страхования, млн.рублей |

12740,6 |

9933,7 |

|

Страховые премии (взносы) по договорам добровольного страхования, млн.рублей |

51,8 |

79,4 |

|

Страховые выплаты по договорам добровольного страхования, млн.рублей |

7,8 |

63,7 |

|

1) На конец года. |

||

Таблица 4

Уставный капитал и капиталоотдача страховых организаций по формам собственности[26]

|

Количество |

Уставный капитал |

Капиталоотдача, |

Коэффициент выплат, % |

|

|---|---|---|---|---|

|

Всего по формам собственности |

402 |

224105,9 |

4,0 |

46,6 |

|

государственная |

4 |

4074,4 |

1,2 |

115,7 |

|

муниципальная |

3 |

200,3 |

0,5 |

80,5 |

|

общественных и религиозных организаций (объединений) |

1 |

156,0 |

0,6 |

0,6 |

|

частная |

327 |

180050,1 |

3,6 |

47,4 |

|

смешанная российская |

35 |

18251,7 |

3,3 |

65,8 |

|

из нее смешанная российская с долей государственной |

21 |

14219,4 |

3,1 |

64,2 |

|

совместная российская и |

14 |

10098,0 |

11,4 |

37,1 |

|

из нее совместная государственная и иностранная |

2 |

3580,0 |

16,0 |

58,5 |

|

собственность иностранных юридических лиц |

18 |

11275,5 |

6,2 |

33,4 |

Стоит заметить, что наибольший коэффициент выплат виден по государственным формам собственности – 115,7 %, наименьший – по собственности иностранных юридических лиц – 33,4 %.

Таблица 5

Распределение страховых организаций по размеру уставного капитала на конец года[27]

|

Размер |

Число |

В % к |

Число |

|---|---|---|---|

|

1 |

2 |

3 |

4 |

|

Всего |

402 |

100 |

5180 |

|

до 20 000 |

1 |

0,2 |

- |

|

от 20 001 до 40 000 |

- |

- |

- |

|

от 40 001 до 60 000 |

23 |

5,7 |

115 |

|

от 60 001 до 80 000 |

27 |

6,7 |

196 |

|

от 80 001 до 100 000 |

7 |

1,7 |

84 |

|

свыше 100 000 |

344 |

85,6 |

4785 |

Рис. 4. Распределение уставного (складочного) капитала страховых организаций по вкладам учредителей (участников)

Таблица 6

Страховые премии (взносы) по договорам страхования млн.рублей

|

2013г. |

В % к |

Справочно 2012г. |

|

|---|---|---|---|

|

Всего по добровольному и обязательному страхованию |

901026,1 |

111,1 |

811025,8 |

|

Добровольное страхование |

734160,8 |

112,2 |

654357,6 |

|

личное страхование |

291862,9 |

123,6 |

236142,5 |

|

жизни |

84933,2 |

в 1,6 р. |

52805,6 |

|

из него: |

|||

|

с условием периодических страховых выплат |

21218,2 |

в 4,5 р. |

4753,3 |

|

пенсионное страхование |

1586,0 |

148,9 |

1065,3 |

|

от несчастных случаев и болезней |

92835,8 |

124,4 |

74632,7 |

|

медицинское |

114093,9 |

105,0 |

108704,2 |

|

имущественное страхование |

442297,9 |

105,8 |

418215,1 |

|

имущества юридических лиц |

180957,1 |

101,6 |

178106,2 |

|

из него средств транспорта |

55948,5 |

107,4 |

52109,6 |

|

имущества граждан |

197671,9 |

109,2 |

180970,8 |

|

из него строений граждан |

21255,3 |

105,4 |

20158,7 |

|

предпринимательских и финансовых рисков |

21653,5 |

113,9 |

19014,6 |

|

гражданской ответственности |

29936,0 |

100,2 |

29866,6 |

|

сельскохозяйственное страхование |

12079,4 |

117,8 |

10257,0 |

|

из него по договорам с: |

|||

|

физическими лицами |

555,0 |

138,1 |

401,9 |

|

индивидуальными предпринимателями |

2086,6 |

117,6 |

1773,8 |

|

Обязательное страхование |

166865,3 |

106,5 |

156668,2 |

|

личное страхование |

18488,0 |

73,0 |

25337,8 |

|

из него: |

|||

|

страхование пассажиров (туристов, экскурсантов) |

8,0 |

1,6 |

506,9 |

|

государственное страхование |

18442,3 |

74,4 |

24790,1 |

|

имущественное страхование |

148377,3 |

113,0 |

131330,4 |

|

из него страхование гражданской ответственности |

148315,1 |

112,9 |

131330,4 |

|

из него владельцев транспортных средств |

135450,0 |

111,1 |

121948,0 |

Таблица 7

Выплаты по договорам страхования, млн.рублей[28]

|

2013г. |

В % к |

Справочно 2012г. |

|

|---|---|---|---|

|

Всего по добровольному и обязательному страхованию |

419842,9 |

111,5 |

376538,1 |

|

Добровольное страхование |

324383,2 |

110,7 |

293134,4 |

|

личное страхование |

115443,9 |

108,5 |

106373,8 |

|

жизни |

12335,0 |

92,4 |

13348,9 |

|

из него: |

|||

|

с условием периодических страховых выплат |

2199,3 |

129,0 |

1704,4 |

|

пенсионное страхование |

644,0 |

111,4 |

578,0 |

|

от несчастных случаев и болезней |

13505,2 |

126,9 |

10645,7 |

|

медицинское |

89603,7 |

108,8 |

82379,2 |

|

имущественное страхование |

208939,3 |

111,9 |

186760,6 |

|

имущества юридических лиц |

62209,2 |

93,6 |

66428,1 |

|

из него средств транспорта |

34819,9 |

115,7 |

30107,1 |

|

имущества граждан |

132963,5 |

125,1 |

106289,9 |

|

из него строений граждан |

5565,6 |

128,9 |

4318,0 |

|

предпринимательских и финансовых рисков |

1687,7 |

85,0 |

1985,9 |

|

гражданской ответственности |

7206,5 |

134,9 |

5344,0 |

|

сельскохозяйственное страхование |

4872,4 |

72,6 |

6712,8 |

|

из него по договорам с: |

|||

|

физическими лицами |

191,1 |

112,8 |

169,4 |

|

индивидуальными предпринимателями |

1103,6 |

125,9 |

876,8 |

|

Обязательное страхование |

95459,8 |

114,5 |

83403,7 |

|

личное страхование |

16754,4 |

93,2 |

17967,3 |

|

из него: |

|||

|

страхование пассажиров (туристов, экскурсантов) |

0,3 |

8,6 |

3,5 |

|

государственное страхование |

16748,2 |

93,3 |

17953,6 |

|

имущественное страхование |

78705,4 |

120,3 |

65436,4 |

|

из него страхование гражданской ответственности |

78704,5 |

120,3 |

65436,4 |

|

из него владельцев транспортных средств |

78019,3 |

119,8 |

65121,2 |

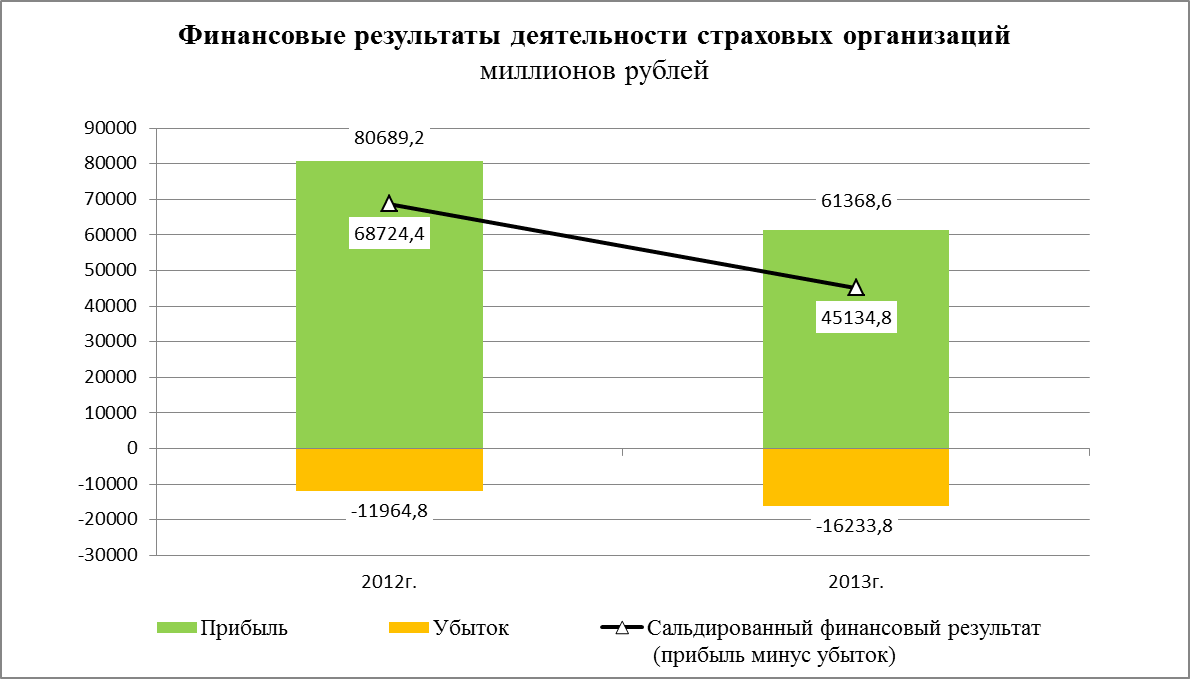

Рис. 5. Финансовые результаты

Таким образом, за 2012-2013 гг. прослеживается тенденция уменьшения объемов полученной прибыли страховыми организациями с 80689,2 до 61368,6 тыс. руб.

2.3. Основные тенденции мирового рынка страхования

В современной мировой экономике роль страхования чрезвычайно велика, так как[29]:

- страхование является одной из основных форм управления рисками хозяйствующих субъектов;

- страхование и перестрахование, перераспределяя риски, обеспечивают выплаты сумм страховых возмещений при наступлении страховых случаев, исчисляемые иногда десятками миллиардов долларов;

- страховщики являются крупнейшими институциональными инвесторами как в рамках национальных экономик, так и в международном масштабе;

- страховщики обеспечивают необходимый уровень социальной защиты населения, существенно дополняя государственную систему обязательного социального страхования[30].

Страховые общества занимают лидирующие позиции в иерархии крупнейших международных компаний.

В настоящее время активно развиваются процессы глобализации мирового страхового хозяйства.

Глобализация мирового страхового хозяйства можно определить как процесс стирания законодательных и экономических барьеров между национальными страховыми рынками под влиянием изменений в мировой экономике.

Глобализация мирового страхового хозяйства приводит:

- к обострению конкуренции между крупнейшими транснациональными страховщиками;

- появлению новых видов страхования и перестрахования;

- слиянию страхового, банковского и финансового капиталов. Страхование является наиболее интегрированной формой финансовой деятельности.

Интеграция мирового страхового хозяйства — процесс создания межнациональных страховых рынков путем объединения национальных страховых рынков.

Все крупнейшие страховые компании мира работают в тесной взаимосвязи и задействованы в совместном страховании и перестраховании. Во многих странах разрешен свободный доступ иностранных страховых компаний на национальные рынки. Так, в соответствии с Маастрихтским договором 1992 г. сформировано единое страховое пространство в странах ЕС; Североамериканское соглашение о свободной торговле объединило страховые рынки США, Канады и Мексики; в течение последнего десятилетия отменены ограничения доступа иностранных страховщиков и перестраховщиков на национальные страховые рынки стран Латинской Америки, Индии, Китая, Центральной и Восточной Европы.