Добавлен: 14.03.2024

Просмотров: 50

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ДОХОДОВ И РАСХОДОВ

1.1. Нормативно-правовая основа формирования и учета доходов и расходов в Российской Федерации

1.2. Значение и целевая направленность бухгалтерского управленческого учета доходов и расходов

ГЛАВА 2. ПЛАНИРОВАНИЕ И УЧЕТ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

2.1 Экономическая характеристика предприятия НАО «СиЭсБиАй АйТи-Сервис»

2.2. Классификация доходов и расходов по видам деятельности, сегментам, центрам ответственности

2.3. Планирование (бюджетирование) доходов и расходов НАО «СиЭсБиАй АйТи-Сервис»

2.4. Учет доходов и расходов НАО "СиЭсБиАй АйТи-Сервис"

ГЛАВА 3. КОНТРОЛЬ И АНАЛИЗ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

3.1. Контроль исполнения бюджета доходов и расходов

Правильно выстроенная система бюджетирования способна обеспечить достижение следующих целей:

построение бюджетных планов, связанных с целевыми стратегическими показателями, в зависимости от хозяйственных и финансовых процессов предприятия;

применение сценарного подхода к планированию с использованием инструмента факторного анализа для выявления роли и веса факторов, влияющих на достижение целей предприятия, и оценки возможных вариантов развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.);

- анализ отклонений и управление по отклонениям;

- осуществление оперативного контроля отклонений и выявления их причин;

- оценку и сравнение эффективности различных направлений бизнеса, подразделений, продуктов, анализ рычагов.

Итак, бюджетирование как процесс управления организацией (предприятием) представляется необходимым элементом, к которому прибегают все большее число руководителей.

2.4. Учет доходов и расходов НАО "СиЭсБиАй АйТи-Сервис"

Финансовый результат деятельности организации за отчетный период – это прирост или уменьшение ее капитала, которое образовалось в процессе ее предпринимательской и иной деятельности за отчетный период.

В соответствии с ПБУ 9/99 доходами считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы могут быть такие статьи, как выручка от продажи продукции, товаров, работ, услуг, проценты и дивиденды к получению и т.п., а также прочие доходы. [16]

В соответствии с ПБУ 10/99 Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями по решению собственников. Расходы могут быть такие статьи, как затраты на производство проданной продукции (товаров, работ, услуг) с учетом затрат на оплату труда работников, амортизационных отчислений, управленческих и коммерческих расходов, а также потерь (убыток от продажи и иных случаев списания объектов основных средств и других активов, изменений валютных курсов и др.).[17]

Порядок учета доходов и расходов, их классификация на группы отражены в учетной политике НАО «СиЭсБиАй АйТи-Сервис»

Конечным итогом учета затрат на производство является составление калькуляции по расчету себестоимости производства продукции. Учет затрат и калькуляция себестоимости в НАО «СиЭсБиАй АйТи-Сервис» осуществляется по каждому виду продукции, работ, услуг. Себестоимость произведенных работ собирается на активном счете 20 «Основное производство» отдельно по каждому виду продукции, работ, услуг.

Выявление отклонений фактических затрат от нормативных или бюджетных в НАО «СиЭсБиАй АйТи-Сервис» осуществляется на счете 20 «Основное производство». Для этого к счету 20 открывается два субсчета:

- 20/1 «Основное производство. Нормативные затраты»

- 20/2 «Основное производство. Отклонения в затратах».

На первом этапе по дебету счета 20/2собираются фактические затраты на производство с кредита счетов: 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и другие.

На втором этапе совершается отражение по дебету счета 20/1 в корреспонденции с кредитом счета 20/2 всех сметных (бюджетных) затрат по статьям, из которых составляется производственная себестоимость продукции, работ, услуг.

Далее выявляются соответствующие отклонения путем сравнения фактических затрат с сметными (нормативными) на счете 20/2.

В результате сопоставления дебетовых и кредитовых оборотов по счету 20/2 по аналитическим признакам рассчитываются отклонения в себестоимости продукции, работ, услуг. Если оборот по дебету превышает оборот по кредиту – неблагоприятные отклонения, если оборот по кредиту превышает оборот по дебету – благоприятные отклонения.

Таким образом, в итоге записи по дебету счета 20/1 представляют собой нормативные (бюджетные) затраты, скорректированные на отклонения в затратах. Дебет и кредит счета 20/2 отражают отклонения фактических затрат от нормативных (бюджетных).

Бухгалтерские записи на счетах управленческого учета показаны в таблице 2.1.

Таблица 2.1

Типовые проводки учета хозяйственных операций в НАО «СиЭсБиАй АйТи-Сервис»

|

№ |

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Учтены фактические затраты по статьям, объектам и центрам ответственности |

20/2 |

10, 25, 70… |

|

2 |

Учет бюджетные (нормативные) затраты по статьям, объектам и центрам ответственности |

20/1 |

20/2 |

|

3 |

Отражено отклонене в себестоимости продукции |

20/1 |

20/2 |

|

4 |

Списаны отклонения на счет реализации |

90 |

20/2 |

Проводки на суммы нормативных (бюджетных) затрат осуществляются на основании данных бюджета. Отклонения выявляются в оперативном порядке в виде развернутого сальдо на счете 20/2. Выявленные отклонения анализируются по факторам цен и объема в несистемном порядке. Внутри каждого центра ответственности анализ отклонений ведется по причинам и виновникам.

Выявление отклонений фактических затрат от бюджетных можно осуществлять и на счетах 25 и 26 по такой же методике: открытие субсчетов для бюджетных затрат и отклонений от бюджетов. В НАО «СиЭсБиАй АйТи-Сервис» применяется также учет плановых показателей и на счетах накладных расходов.

Преимуществом данного варианта учета расходов является относительная простота учета затрат и выявления отклонений от планов и норм. Данный способ учета не нарушает единства системы бухгалтерского учета, обеспечивая равенство данных в управленческом и финансовом учете и дает возможность для осуществления контроля, а также делает информацию доступной и понятной для внутренних пользователей.

ГЛАВА 3. КОНТРОЛЬ И АНАЛИЗ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

3.1. Контроль исполнения бюджета доходов и расходов

Предприятие должно непрерывно совершенствоваться для того, чтобы сохранять конкурентоспособность. Данное совершенствование должно затрагивать все виды деятельности предприятия. Постоянное совершенствование может быть обусловлено постоянной работой по снижению непроизводительных затрат, устранению выявленных недостатков, упрощению процессов и конструкций, а также повышению качества.

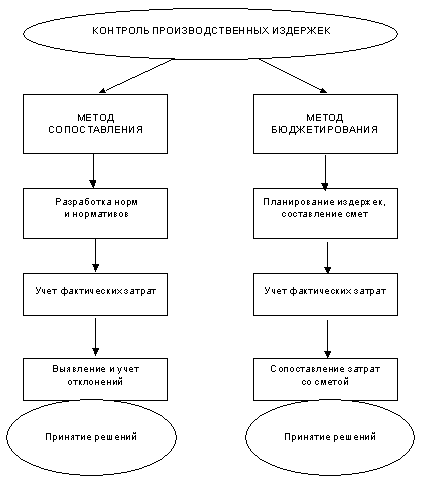

На схеме 3.1.1 представлены основные методы контроля расходов предприятия, которые могут производится в разрезе видов деятельности, сегментов, продуктов, центров ответственности.

Схема 3.1.1. Методы контроля производственных расходов

В НАО «СиЭсБиАй АйТи-Сервис» производится предварительный контроль до начала выполнения действий по достижению намеченных компанией целей. Его основная задача – определить, могут ли возникнуть какие-либо трудности, которые будут препятствовать выполнению этих планов. Данный вид контроля выполняется в процессе создания бюджета: когда планируемые результаты могут быть довольно далеки от необходимых, когда разбираются различные варианты действий до тех пор, пока созданный бюджет не будет соответствовать определенным критериям. В ходе предварительного контроля даются оценки планируемых объемов выпуска и продаж продукции, рассматриваются необходимые для этого материальные, трудовые, финансовые и инвестиционные ресурсы.

Основной задачей предварительного контроля финансовых средств является обеспечение платежеспособности организации, проведение эффективных мероприятий по привлечению заемных средств и размещению свободных денежных средств и пр.

Основными средствами проведения предварительного контроля является соблюдение определенных правил и процедур, которые существуют на предприятии при формировании системы бюджетов.

В результате предварительного контроля количественные и качественные показатели всех бюджетов должны быть увязаны между собой, проверены по ограничениям и оптимизированы.

Широкое использование компьютерных технологий позволяет сделать это достаточно полно и оперативно и тем самым создать наиболее эффективную прогнозную модель финансово-хозяйственной деятельности предприятия.

Текущий бюджетный контроль осуществляется непосредственно в ходе исполнения бюджета. Его задача заключается в сопоставлении фактических и бюджетных показателей, выявлении отклонений и осуществлении корректирующих действий. Текущий контроль базируется на обратной связи через систему учета, которая по своему характеру может быть непрерывной и периодической.

Непрерывная связь позволяет повседневно контролировать исполнение бюджетов. Особенно это актуально при осуществлении проектов по созданию нового продукта и при решении задач, связанных со значительным привлечением материальных, трудовых и финансовых ресурсов. Периодическая связь позволяет оценить достигнутые результаты по исполнению бюджета на определенном этапе его реализации.

В конечном итоге основная задача и роль текущего бюджетного контроля заключается в том, чтобы осуществить корректирующие действия на показатели исполнения бюджета до того, когда они сформируются окончательно.

Заключительный бюджетный контроль может выполняться двумя методами:

- сразу по завершении деятельности, для которой составлялся бюджет,

- по истечении заранее определенного периода времени.

В обоих случаях контроль выполняется путем сравнения бюджетных результатов и фактических показателей.

В отличие от текущего последующий (заключительный) бюджетный контроль, не обладает оперативным корректирующим действием, но он имеет другие задачи и функции, такие как: получение целостной информации, на основании которой будут корректироваться будущие бюджеты; позволяет производить более точный расчет фактических показателей бюджетов с учетом временных факторов, что, в свою очередь, дает возможность более объективно оценивать деятельность менеджеров и руководимых ими центров ответственности.

Отчетность играет роль сигнальной системы, обеспечивающей аппарат управления информацией об исполнении бюджета, поэтому она должна быть понятной и соответствовать критериям качества. Для наглядности и понятности в отчетах можно применять графические и табличные данные, различными способами выделять существенную информацию, фокусируя на них внимание руководства. Все это позволит эффективнее реализовать принципы управления по выявленным отклонениям.

Организационной формой результатов текущего и последующего контроля являются отчеты по исполнению бюджета, которые сводят воедино информацию по планированию и фактическому выполнению бюджетных показателей. В таких отчетах должно отражаться три вида информации: о фактических результатах, о планируемых показателях и данные об отклонениях между фактическими и бюджетными показателями, сопровождающиеся пояснениями.

3.2. Анализ отклонений бюджетов доходов и расходов

Эффективное управление предприятием возможно лишь в том случае, если на нем создана дееспособная система бухгалтерского учета, позволяющая делать выводы о взаимосвязях между деятельностью подразделений и соответствующими стоимостными показателями, особенно издержками.

С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляет их различную интерпретацию и воплощение в различной итоговой информации (Схема 3.2.1.).

Схема 3.2.1. Взаимосвязь документации в финансовом и управленческом учете.

Система финансовой отчетности и информационная система управленческого учета на предприятии НАО «СиЭсБиАй АйТи-Сервис» взаимосвязаны. Управленческий учет рассматривается, как компонент единого бухгалтерского учета в связи с тем, что он является отражением тех же хозяйственных операций. Отличие состоит в том, что бухгалтерский учет содержит только историческую информацию, а управленческий — дополнительно к ней включает оценки и планы на будущее. Кроме того, в бухгалтерском учете отражается общий результат, а в управленческом — детализируется так, чтобы была возможность выявлять и анализировать отклонения фактических результатов от плана, причины этих отклонений и принимать управленческие решения.

Учет, который осуществляет бухгалтерия предприятия, выполняет функции информационной системы управленческого учета. Это значит, что во избежание дублирования учетных операций сбор первичной информации осуществляется в соответствии с интересами как бухгалтерского, так и управленческого учета.

Создание системы управленческого учета на предприятии требует совершенствования методологии бухгалтерского учета и сближения его с планированием.

Управленческий учет организации позволяет собирать информацию о затратах предприятия и представлять ее в форме управленческой информации, на основании которой проводится управленческий анализ.