Добавлен: 14.03.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ДОХОДОВ И РАСХОДОВ

1.1. Нормативно-правовая основа формирования и учета доходов и расходов в Российской Федерации

1.2. Значение и целевая направленность бухгалтерского управленческого учета доходов и расходов

ГЛАВА 2. ПЛАНИРОВАНИЕ И УЧЕТ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

2.1 Экономическая характеристика предприятия НАО «СиЭсБиАй АйТи-Сервис»

2.2. Классификация доходов и расходов по видам деятельности, сегментам, центрам ответственности

2.3. Планирование (бюджетирование) доходов и расходов НАО «СиЭсБиАй АйТи-Сервис»

2.4. Учет доходов и расходов НАО "СиЭсБиАй АйТи-Сервис"

ГЛАВА 3. КОНТРОЛЬ И АНАЛИЗ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

3.1. Контроль исполнения бюджета доходов и расходов

Основной целью составления бухгалтерской финансовой отчетности является представление информации о финансовом положении, результатах деятельности, изменении финансового положения компании широкому кругу пользователей. Следовательно, составление отчетов в бухгалтерском учете направлено на то, чтобы обеспечить информацией заинтересованных лиц (учредителей, инвесторов, кредиторов и пр.).

В результате обобщения результатов анализа можно выявить неиспользованные возможности увеличения прибыли и доходности организации, повышения уровня его рентабельности. Информация, представленная в отчетах, позволяет всем заинтересованным пользователям сделать вывод, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

Основная информация, которая формируется в традиционном финансовом (бухгалтерском) учете и отчетности, акцентирует внимание преимущественно на финансовых показателях деятельности предприятия. К ним относятся объемы продаж, чистая прибыль, показатели ликвидности, оценка качества прибыли и т. д. [34, c.71]

Информация, которая формируется в управленческом учете, гораздо более многообразна.

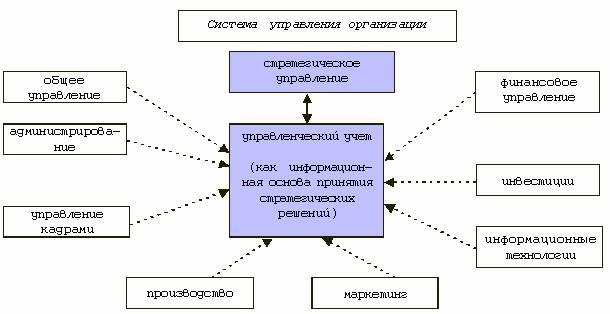

Управленческий учет в широком смысле — это информационная основа принятия стратегических управленческих решений.

Для большей наглядности и обобщения выше обозначенной информации воспользуемся простой схемой. 1.2.1.

Схема 1.2.1. Место управленческого учета в системе управления организацией

Система управленческого учета позволяет обобщать, обрабатывать и анализировать информацию, поступающую от основных структурных блоков системы управления компанией (общего управления, администрирования, финансового управления, управления кадрами, производства, маркетинга, информационных технологий).

Бюджетирование – это основной инструмент управления компанией, который активно и давно применяют компании как технологию финансового планирования. Но немногие компании рассматривают бюджетирование как эффективный инструмент управления бизнесом для достижения стратегических целей и задач. Наиболее крупные российские организации успешно используют бюджетирование для планирования своей финансовой деятельности.

Бюджет – это план на определенный период в количественных (обычно денежных) показателях, который составляется с целью эффективного и быстрого достижения стратегических задач.

Бюджетирование - это непрерывная, сплошная процедура составления и реализации бюджетов.

Рассмотрим основные принципы для успешного внедрения бюджетирования в систему управления предприятием.

Как любая процедура, бюджетирование должно исполняться по утвержденным заранее правилам. Для этого необходимо в первую очередь разработать и утвердить правила, на основании которых и будет основываться система бюджетирования организации: оформление табличных форм, методологию, финансовую структуру и пр.

Регламент бюджетирования, сам бюджет, система мотивации - все это необходимо утвердить внутрифирменными приказами, а за их невыполнение сотрудников, которые несут ответственность за выполнение, следует наказывать. Таким образом, можно выделить вторую составляющую бюджетирования – организационные процедуры.

Третий принцип бюджетирования – автоматизация всего процесса составления и исполнения бюджетов. На крупных предприятиях объем финансовой информации громаден, но каким бы значительным он ни был, обработать его нужно вовремя. Важное значение имеет анализ настоящих показателей, а также прогноз на завтра, послезавтра, на месяц вперед и т. д.

Внедрение технологий бюджетирования в настоящее время на российских предприятиях происходит достаточно интенсивно и сопровождается изменением структуры финансово-экономической службы и предприятия в целом, а также переквалификацией некоторых сотрудников и появлением в организации новых должностей.

ГЛАВА 2. ПЛАНИРОВАНИЕ И УЧЕТ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

2.1 Экономическая характеристика предприятия НАО «СиЭсБиАй АйТи-Сервис»

НАО «СиЭсБиАй АйТи-Сервис» зарегистрировано 11 июня 2009г за номером ОГРН 1097847165437, и расположено по юридическому адресу: 196143, г. Санкт-Петербург, пл. Победы, д. 2.

Единоличным исполнительным органом является генеральный директор общества, которым назначен на основании собрания акционеров Макеенков Алексей Геннадьевич, действующий на основании Устава. Уставный капитал НАО «СиЭсБиАй АйТи-Сервис» составляет 10 00 рублей.

Среднесписочная численность работников предприятия за 2011 год составила 12 человек.

CSBI IT-Service входит в группу компаний CSBI Group: группу инновационных компаний, специализирующихся на реализации проектов в сфере информационных технологий для крупных российских и международных предприятий и государственных организаций.

Основная цель работы CSBI IT-Service в области системной интеграции - помочь каждому клиенту максимально эффективно использовать достижения информационных технологий в их бизнесе. Деятельность CSBI IT-Service направлена на разработку грамотной политики в сфере информационных технологий с учетом специфики бизнеса каждого клиента; выстраивание корпоративных стандартов в отношении компьютерной системы; создание современной, надежной и защищенной сетевой инфраструктуры.

НАО «СиЭсБиАй АйТи-Сервис»создано согласно ГК РФ. Общество является производственной организацией, и его деятельность направлена на удовлетворение извлечение выручки.

Деятельность организации, права и обязанности его учредителей регламентируются ГК РФ и другими нормативно-правовыми актами, а также Уставом общества, который утвержден руководителем, собственниками. НАО «СиЭсБиАй АйТи-Сервис» обладает обособленным имуществом, самостоятельным балансом, располагает расчетным счетом в банке, круглую печать со своим наименованием, фирменные и товарные знаки обслуживания, которые дают исключительные права на их применение.

Организационная структура для НАО «СиЭсБиАй АйТи-Сервис» характерна линейно-функциональная (рис. 2.1).

Директор, заместитель директора

Кадровый отдел

Бухгалтерия

Отдел продаж

Склад

Начальник отдела кадров

Заведующий складом

Менеджер по продажам

Главный бухгалтер

Заведующий производством

Производственный цех

Рис. 2.1. Организационная структура управления НАО «СиЭсБиАй АйТи-Сервис»

Деятельность каждого подразделения регулируется Положением о подразделении. Положение о подразделении – это локальный нормативный документ, устанавливающий статус, функции, права, обязанности и ответственность структурных подразделений.

В целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с дебиторами и кредиторами представляет существенную угрозу стабильности финансового состояния предприятия и требует внимания руководства к организации платежно-расчетных отношений, учету доходов и расходов.

Подводя итоги экономической характеристики НАО «СиЭсБиАй АйТи-Сервис» можно сказать, что предприятие довольно давно работает на рынке проектов в сфере информационных технологий для крупных российских и международных предприятий и государственных организаций Этим и обусловлена необходимость применения в бухгалтерском учете позаказного метода учета затрат, т.к. получаемы заказы от мелких до самых крупных имеют свои параметры и особенности. Кроме того, производство крупных заказов может занимать довольно длительное время.

Прямые затраты непосредственно относятся к конкретному объекту калькуляции – это затраты сырья и материалов, заработной платы рабочих, занятых производством продукции или оказанием услуг, вместе с отчислениями на социальные нужды и другие затраты, которые можно отнести на себестоимость услуги на основании первичных документов.

Любое производственной предприятие выпускает несколько видов продукции, и по каждому в бухгалтерском учете необходимо отдельно оценивать незавершенное производство и готовую продукцию.

На каждый поступивший заказ на предприятии оформляется заказ-наряд на изготовление партии готовой продукции. Для оформления получения материалов со склада бригадир заполняет бланк требования на получение материалов на определенный заказ и представляет ее кладовщику. Копии требования направляются в бухгалтерию, там они используются как основание для записи бухгалтерской проводки по отнесению материальных затрат на определенный заказ. Для этого на счете 20 «Основное производство» организуется аналитический учет по каждому заказу.

В учете предприятие сочетает позаказную калькуляцию с калькуляцией по нормативным затратам. Утверждение норм затрат необходимо при предварительном расчете расходов на прямые материалы, прямым затратам на оплату труда, нормативных накладных расходов по каждому заказу. Это комбинирование позволяет оценить конечный результат деятельности предприятия на определенном отрезке времени при выполнении каждого заказа.

2.2. Классификация доходов и расходов по видам деятельности, сегментам, центрам ответственности

Под видом деятельности понимается процесс, его часть или совокупность процессов, которые могут быть обособлены на основе отличительных свойств. Масштаб вида деятельности зависит от целей рассмотрения и колеблется в широких пределах. Виды деятельности, представляя детализацию процессов, в свою очередь, могут быть детализированы до операций. Под операцией понимается повторяющиеся характерные действия, которые можно обособить и измерить. Выбор конкретных видов деятельности зависит от специфики предприятия.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- доходы от обычных видов деятельности;

- операционные доходы;

- внереализационные доходы.

Для целей бухгалтерского учета доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступлениям относятся также чрезвычайные доходы.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: расходы по обычным видам деятельности; операционные расходы; внереализационные расходы. Для целей бухгалтерского учета расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам также относятся чрезвычайные расходы.

Обеспечение хозяйственной независимости структурных подразделений предприятия позволит оценить вклад каждого подразделения в конечный финансовый результат деятельности компании.

Решение данной задачи возможно на основе системного сегментарного управленческого учета доходов и расходов. Основным его преимуществом является то, что он обеспечивает связь между сегментами бизнеса и финансово-экономическими показателями организации в целом. Такая связь возможно, если предоставить исполнителю статус внутреннего предпринимателя, который несет ответственность за доходы и расходы. В данном случае объектами учета будут являться подразделения, образующие основу сегментарного управленческого учета.

Под сегментом бизнеса понимается организационная единица, выделенная по определённому признаку и являющаяся центром учётной информации, предназначенной для управления. Сегмент бизнеса не отождествляется с центром ответственности. Отличием является то, что сегмент состоит из нескольких центров ответственности и является более ёмким понятием.

Основными признаками выделения сегментов бизнеса с точки зрения организационного аспекта являются: решение самостоятельных рыночных задач при помощи собственных продуктов в рамках чётко сформулированных целей; наличие определённых внешних конкурентов, с которыми сегмент бизнеса конкурирует на рынке; относительная хозяйственная самостоятельность при реализации ключевых хозяйственных функций (разработка, производство, сбыт) и определённая ответственность за результаты хозяйственной деятельности; наличие собственной системы учёта, планирования и контроля.

Сегмент бизнеса - это определённым образом структурированная интеграция технологий бизнеса: технологии производства (совокупность средств, процессов, процедур, методов, помощью которых входящие в производство элементы преобразуются в выходящие; они охватывают ресурсы, навыки и знания); технологии маркетинга (выбор рынка и механизмов продвижения товаров на рынке); технологии использования учётно-информационной системы, позволяющие определять финансовые показатели деятельности сегментов бизнеса (использование сегментарного управленческого учёта).