Файл: Понятие и задачи экономического анализа (Сущность и понятие диагностики финансового состояния предприятия).pdf

Добавлен: 14.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

1.1. Сущность и понятие диагностики финансового состояния предприятия

1.2. Методические основы анализа финансового состояния организации

1.3. Роль анализа финансового состояния в оценке эффективности работы предприятия

ГЛАВА 2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «РУСМОЛОКО»

2.1. Организационно-экономическая характеристика ООО «Русмолоко»

2.2. Анализ финансового состояния ООО «Русмолоко»

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена огромным значением анализа финансового состояния организации в современных условиях для определения направлений совершенствования ее деятельности.

Эффективность функционирования предприятий в большей степени зависит от обоснованности и качества принимаемых решений. Научный фундамент для принятия решений и основной элемент системы управления предприятия — это комплексный анализ хозяйственной деятельности.

В настоящее время владение современными приемами и методиками комплексного экономического анализа дает возможность разработать тактику и стратегию деятельности предприятия, выявить потенциальные резервы роста производительности и применить их на практике.

При реализации метода анализа хозяйственного состояния выявляют ряд конкретных методик аналитического исследования. Они могут быть различны, как для исследования отдельных сторон хозяйственной деятельности, так и для комплексного анализа.

Способы улучшения финансового состояния организации были и остаются предметом специальных исследований.

По этой теме было написано много трудов российских и зарубежных ученых. Теоретическую основу данной работы составили научные исследования таких авторов, как В.Г.Артеменко, С.В. Дебаль, Л.Л. Ермолович, Э.И. Крылов, П.П. Табурчак, А. А. Харченко и других, а также ресурсы из специализированных журналов и интернет источников.

Однако вопросы совершенствования финансового состояния пока недостаточно разработаны в научных исследованиях, что делает необходимым дальнейшее изучение данной темы.

Цель исследования — разработка рекомендаций и предложений по совершенствованию финансового состояния ООО «Русмолоко» на основе результатов проведенного экономического анализа финансово-хозяйственной деятельности.

Исходя из цели исследования, поставлены следующие задачи:

- определить теоретические основы экономического анализа финансового состояния;

- выделить сущность и понятие диагностики финансового состояния предприятия;

- провести экономический анализ финансового состояния ООО «Русмолоко».

Объектом исследования является ООО «Русмолоко».

Предмет исследования — финансовое состояние ООО «Русмолоко» и пути его улучшения.

Курсовая работа выполнена с применением элементов системного анализа, статистического метода, метода элиминирования, экспертных оценок, метода сравнений, аналогий и др.

Практическая значимость проведенного исследования заключается в разработке предложений по совершенствованию финансового состояния организации, которые могут быть использованы на практике.

Структура работы включает введение, три главы, заключение, список источников и литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

1.1. Сущность и понятие диагностики финансового состояния предприятия

Анализ финансового состояния имеет особое значение в экономической деятельности. Это связано с развитием производительных сил и совершенствованием производственных отношений, а также с расширением масштаба производства, сложностями хозяйственных связей и т.д.

Комплексный анализ финансового состояния организации — это важный элемент в системе управления, средство раскрытия внутренних резервов, основа для разработки обоснованных планов и решений по управлению предприятием[12, с. 41].

Анализ финансового состояния дает возможность провести оценку и дать характеристику влияния общих и специфических, внешних и внутренних факторов, выделить самые важные факторы, дать оценку экстенсивности и интенсивности применения ресурсов, установить проблемы и положительные стороны деятельности предприятия, выявить тенденции и закономерности изменения показателей, определить резервы повышения эффективности деятельности и т.д.

Проведение анализа финансового состояния требует соблюдения следующих основных принципов:

- соблюдение научного характера анализа, использования новейших теоретических и методологических достижений экономических исследований;

- соблюдение комплексности анализа, всестороннего изучения причинных взаимосвязей и взаимозависимостей;

- необходимость исследования экономических объектов в системе их внутренних и внешних взаимосвязей с др. объектами;

- соблюдение высокой эффективности анализа и требований оперативности, точности, конкретности, объективности и действенности;

- соблюдение систематичности благодаря организации проведения анализа и планированию аналитической работы.

Финансовый анализ обращен на исследование финансовой деятельности организации, которая связана с применением финансовых ресурсов и их управлением, для проведения исследования настоящего и перспективного состояния финансовой сферы организации, оценки использования финансовых средств организации, раскрытия потенциала их мобилизации и др. Основой финансового анализа являются данные бухгалтерской отчетности.

Внешний финансовый анализ интересен акционерам, банкам и кредиторам, инвесторам и другим заинтересованным фирмам и, чаще всего, осуществляется внешними аналитиками. Главной целью внешнего финансового анализа является определение уровня показателей, достигнутых организацией без уточнения, за счет чего эти результаты получены.

Внутренний финансовый анализ используется финансовой службой организации для определения рисков, недостатков использования финансовых ресурсов и оценки возможностей повышения эффективности деятельности организации путем применения рациональной финансовой политики.

Управленческий анализ применяется для рассмотрения внутрипроизводственной деятельности организации путем оценки выполнения планов, эффективности использования производственных ресурсов, оценки производства и реализации продукции, затрат и финансового результата. В управленческом анализе задействованы практически все службы организации для получения информации, которая необходима при планировании, контроле и принятии управленческих решений, выработке стратегии и тактики деятельности, совершенствовании техники, технологий и т.д. [6, с. 209].

Чаще всего, внутрихозяйственный анализ базируется на данных первичного и сводного бухгалтерского и статистического учета и др. внутренней информации, полезной при разработке и принятии управленческих решений.

Комплексный экономический анализ проводят по следующим направлениям: [16, с. 115]

- анализ динамики основных технико-экономических показателей деятельности организации;

- анализ производства и реализации продукции;

- анализ применения основных средств организации;

- анализ трудовых ресурсов предприятия и оплаты труда;

- анализ материальных ресурсов;

- анализ затрат на производство и реализацию продукции;

- анализ финансовых результатов;

- анализ финансовой устойчивости организации;

- анализ ликвидности и платежеспособности организации;

- анализ дебиторской и кредиторской задолженностей;

- анализ движения денежных средств;

- анализ показателей деловой активности; - анализ капитальных вложений.

Комплексность и системность анализа финансового состояния организации обусловлена развитием научно-технического прогресса, расширением производства, внедрением вычислительной техники и предполагает изучение всех сторон деятельности организации во взаимосвязи.

При проведении анализа финансового состояния необходимо руководствоваться действующим законодательством РФ, с целью получения достоверных, экономически обоснованных показателей, способствующих принятию управленческих решений [9, с. 36].

1.2. Методические основы анализа финансового состояния организации

Финансы предприятия — это экономические отношения, связанные с движением денежных средств на счетах предприятия, в процессе формирования денежных фондов и его использования. Для того чтобы оценить уровень эффективности управления финансами на предприятии необходимо систематически проводить анализ финансов предприятия.

Анализ финансов предприятия — это оценка объективного состояния финансовых показателей предприятия, основывающееся на ключевых параметрах и коэффициентах: прибыль и убытки, анализ активов и пассивов, кредиторская и дебиторская задолженность, ликвидность, рентабельность и т.д. Фирмы, которые в состоянии поддерживать свою платежеспособность, ликвидность, рентабельность и другие показатели финансового состояния на должном уровне, под влияниями внутренних и внешних факторов, являются финансово устойчивыми, и наоборот. [11]

Устойчивое финансовое состояния предприятия — это соотношение пассивов (соотношение собственных и заемных средств) и соотношения активов (соотношение основных и оборотных средств) в оптимальном размере.[13, с.812]

Анализ финансов на предприятии выполняет следующие функции:

- Оценка показателей характеризующих финансовое состояние предприятия, с целью определения «слабых мест» и причин их возникновения;

- Выявление финансовых изменений в состоянии фирмы за определенный период и определения причин изменений;

- Оценивание количественных и качественных изменений на предприятии;

- Проведение оценки текущей финансовой положения предприятия;

- Прогнозирования тенденции изменений в финансовом состоянии;

- Разработка рекомендаций для управленческого звена предприятия, которые в полной мере отвечают текущим возможностям и потребностям предприятия;

- Выявление путей улучшения финансового положения предприятия, за счет мобилизации резервов и оптимизации управлении финансами предприятия.[15, с.1504]

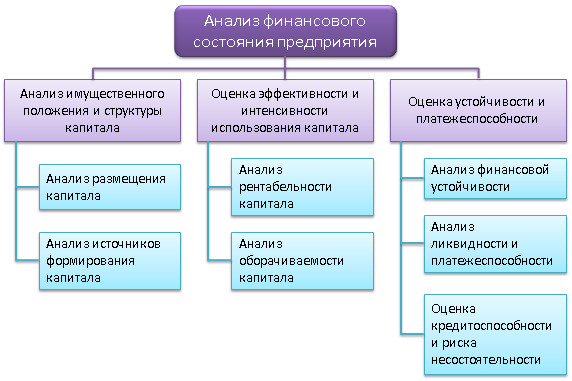

Анализ финансов предприятия состоит из следующих блоков представленных на рисунке 1.

Рисунок 1. Анализ финансового состояния предприятия

Для того чтобы определить финансовою устойчивость фирмы необходимо:

- проанализировать насколько эффективно используются финансы (активы, пассивы, кредиты и т.д.);

- какая величина рентабельности на вложенные средства и скорость операционного цикла;

- имеет ли предприятие нужный уровень платежеспособности для выполнения своих кратко и долгосрочных обязательств.

Среди множества характеристик, самая главная, которая наглядно показывает стабильность положения предприятия — финансовая устойчивость. Она определяется следующим образом: в случае, если не меньше пятидесяти процентов финансов покрывается собственными средствами предприятия, которые необходимы для осуществления им нормальной хозяйственной деятельности, для эффективного использования финансов, при соблюдении расчетной, кредитной и финансовой дисциплин. Иначе говоря, в случае, когда предприятие является полностью платежеспособным. [19]

Для определения финансового положения необходимо провести анализ платежеспособности и ликвидности, оценки устойчивости.

Финансовая устойчивость — это характеристика, которая свидетельствует о стабильном превышении над расходами доходов, о свободном маневрировании финансами организации и об эффективности их использования, бесперебойном производственном процессе и последующей реализации. Она формируется во время всей производственно-хозяйственной деятельности, являясь на данный момент главнейшим компонентом в устойчивости всего предприятия.

Анализируя устойчивость финансового состояния на определенную дату, можно выяснить, каким образом предприятие управляло своими имеющимися финансами на тот период времени, который предшествовал данной выбранной дате, и правильно ли. В том числе проводится: оценка финансовоголевериджа, оценка ликвидности, оценка прибыльности (рентабельности). Рассчитываются финансовые коэффициенты, затем проводится итоговая рейтинговая оценка финансового состояния.[14, с. 736]

Крайне важно, чтобы требование рынка и состояние финансового ресурса соответствовали друг другу, а также это отвечало развитию предприятия, так как в противном случае к неплатежеспособности предприятия и отсутствию каких-либо дополнительных средств на развитие очень легко сможет привести недостаточная устойчивость финансов. В случае, если финансовая устойчивость избыточная — это «быстрый шаг» к отягощению затратами и к излишку резервов и запасов. Вывод из вышесказанного: сущность финансовой устойчивости состоит в том, чтобы эффективно сформировать, распределить и использовать имеющиеся финансовые ресурсы.