Добавлен: 14.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы формирования организационной структуры предприятия

1.1. Сущность и значение организационной структуры предприятия

1.2. Эволюция организационных структур предприятия

1.3. Причины необходимости изменений организационных структур

Глава 2. Анализ и оценка организационной структуры ООО «СтройДом»

2.1. Краткая характеристика ООО «СтройДом»

2.2. Организационная структура предприятия

2.3. Оценка эффективности организационной структуры предприятия

Глава 3. Пути совершенствования организационной структуры ООО «СтройДом»

Таблица 4

Преимущества и недостатки матричной ОСУ

|

Преимущества |

Недостатки |

|

Возможность быстро реагировать и адаптироваться к изменяющимся внутренним и внешним условиям. Имеет воспитательное воздействие, так как все ресурсы находятся у функционального руководителя. |

Сложная структура соподчинения, в результате чего возникают проблемы, связанные с установлением приоритетов заданий и распределением времени на их выполнение |

|

Рациональное использование кадров за счет специализации различных видов трудовой деятельности |

Трудность приобретения навыков необходимых для работы по новой программе |

|

Сокращение нагрузки на руководителей высокого уровня за счет делегирования определенной части полномочий |

Необходимость постоянного контроля за соотношением сил между задачами и целями |

|

Повышение личной ответственности за выполнение программы в целом и отдельных ее элементов |

При функционировании программно-целевой структуры управляющее воздействие направлено на выполнение определенной целевой задачи, в решении которой участвуют все звенья организации[14].

1.3. Причины необходимости изменений организационных структур

Усиление внимания к совершенствованию организационных структур управления в современных условиях в значительной мере объясняется их слабой подвижностью и большой инерционностью. Изменения в производственной базе создают объективные предпосылки для изменений в организации управления, однако реализация этих предпосылок не наступает автоматически, она требует большой научно-обоснованной организационной работы.

Практика управления и научные исследования указывают на то, что потребность в изменении организационной структуры управления наступает в результате возникновения несоответствия, то есть определенных противоречий между этой структурой и течением производственных процессов, когда ход последних не стимулируется, а тормозится устаревшими формами организации деятельности субъекта управления[15].

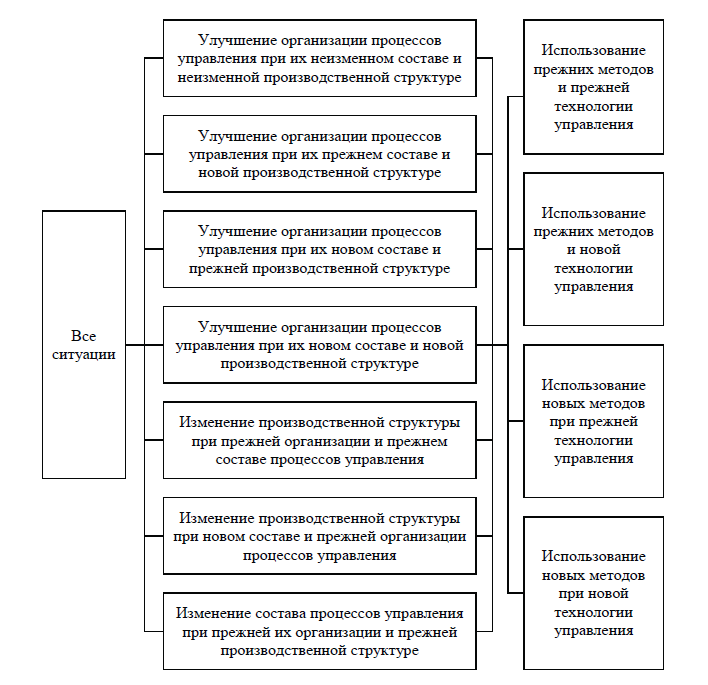

Эти несоответствия могут возникать по трем основным причинам: вследствие улучшения организации процессов управления; вследствие сдвигов в производственной структуре управляемого объекта и вследствие сдвигов в составе процессов управления.

Поскольку каждая из трех названных причин может возникнуть в условиях использования новых методов управления и применения новой технологии управления, число различных сочетаний причин, определяющих необходимость изменения организационной структуры управления, существенно увеличивается. Так, например, изменения в организации процессов управления могут возникнуть, когда сохраняются прежние методы и технология управления либо сохраняются прежние методы, но применяется новая технология, либо сохраняется прежняя технология, но используются новые методы, либо, наконец, когда изменяются и методы и технология управления.

Изменения в производственной структуре управляемого объекта, как и сдвиги в составе процессов управления (появляются новые и упраздняются некоторые прежние процессы) могут возникнуть при аналогичном соотношении методов и технологии управления[16].

Однако этими вариантами комплекс причин, которые могут обусловить возникновение ситуаций, требующих изменения организационных структур управления, не исчерпывается. Организация процессов управления может измениться одновременно либо с изменениями в производственной структуре, либо с изменениями в составе процессов управления. Не исключается также случай, когда вместе с изменением организации действующих процессов управления изменяются и общий состав процессов, и производственная структура управляемого объекта.

Очевидно, что каждая из комплексных причин изменения организационной структуры управления, выражающаяся в некоторой комбинации исходных условий, определяет содержание, пределы и порядок осуществления этих изменений. Закономерно, что сдвиги в производственной структуре, появление новых процессов управления, изменения в ранее применявшейся организации управления, наряду с изменением методов и технологии управления, обусловливают изменения в органах управления. И действительно, на практике нередки случаи, когда органы управления производственными объектами сформированы так, что не могут обеспечить решения задач, стоящих перед этими объектами.

Можно выделить пять основных типов дефектов в организации органов управления[17].

Первый тип отражает недостатки общей схемы построения аппарата управления. Например, чрезвычайно высокая норма управляемости руководителей, то есть большое число непосредственно подчиненных. В этом случае управленческие решения либо принимаются формально, либо их принятие задерживается, отчего нарушается нормальный ход производственных и хозяйственных процессов. Возможна и обратная ситуация, когда норма управляемости чрезвычайно низка. Это способствует возникновению лишнего «неработающего» промежуточного управленческого звена, без которого можно обойтись, но существование которого ведет к «выдумыванию» работы. К первому типу дефектов относятся также нерациональное, не соответствующее специализации подчинение функциональных отделов заместителям первых руководителей управляемых объектов. В этом случае руководство может оказаться недостаточно компетентным[18].

К дефектам второго типа относится наличие сфер деятельности управляемого объекта, не охваченных обязанностями каких-либо органов управления, т.е. наличие так называемых «белых пятен» в распределении функций между управленческими подразделениями. К этой группе относится и обратное явление – дублирование обязанностей двумя или несколькими службами. Такого рода дефекты выявляются путем составления матриц распределения полномочий, в которых фиксируются детализированные управленческие функции и управленческие подразделения, а в необходимых случаях и отдельные руководители, в обязанности которых вменено выполнение отдельных функций.

Третий тип – это дефекты осуществления предоставленных полномочий, заключающиеся в том, что управленческие решения принимаются работниками не только не имеющими на то полномочий, но и не располагающими соответствующей информацией. Сюда же относятся случаи, когда принятие решений передается на необоснованно высокий уровень, вследствие чего снижается их оперативность и роль нижестоящих руководителей, а вышестоящие отвлекаются от управления перспективным развитием объекта. Наконец, к данному типу дефектов относятся случаи формального возложения на низшие уровни управления обязанностей по управлению без обеспечения этих уровней соответствующими ресурсами.

Четвертый тип дефектов охватывает случаи некомплектности и низкого качества нормативной организационно-регламентирующей документации – устава производственного объекта, положений о входящих в его состав производственных подразделениях, положений о функциональных подразделениях аппарата управления, матриц распределения полномочий, положений о руководителях производственных и управленческих подразделений, должностных инструкций, графиков трудового распорядка, работы управленческого персонала.

Последний, пятый тип дефектов организационной структуры управления включает дефекты в организации стимулирования управленческих работников за достижение целей, поставленных перед соответствующими производственными и управленческими подразделениями.

Рисунок 1 - Схема основных ситуаций, обусловливающих изменения в организационной структуре управления

В эту группу следует относить не только случаи отсутствия поощрения работников за своевременное и доброкачественное решение конкретных управленческих задач, но и случаи отсутствия контроля за работой управленческого персонала, оставления без внимания случаев несоблюдения обязанностей, нарушения предоставленных прав, непринятие мер по организации деятельности управляемого подразделения.

Дефекты всех перечисленных разновидностей не лежат на поверхности. Их можно выявить лишь путем сравнения существующей организационной структуры управления с определенными объективными характеристиками управляемого объекта и характеристиками организации управления этим объектом.

Выводы

Организационная структура управления - это поведенческая система, это люди и их группы, постоянно вступающие в различные взаимоотношения для решения общих задач. Организационная структура представляет собой упорядоченность задач, полномочий и ответственности. Она создает условия для осуществления предприятием своей деятельности, развития и меняется под влиянием внешней среды.

Разнообразие организационных структур связано с характером и сложностью выпускаемой продукции, степенью дифференциации, размерами организации, различиями в области деятельности.

Усиление внимания к совершенствованию организационных структур управления в современных условиях в значительной мере объясняется их слабой подвижностью и большой инерционностью. Изменения в производственной базе создают объективные предпосылки для изменений в организации управления, однако реализация этих предпосылок не наступает автоматически, она требует большой научно-обоснованной организационной работы.

Практика управления и научные исследования указывают на то, что потребность в изменении организационной структуры управления наступает в результате возникновения несоответствия, то есть определенных противоречий между этой структурой и течением производственных процессов, когда ход последних не стимулируется, а тормозится устаревшими формами организации деятельности субъекта управления.

Эти несоответствия могут возникать по трем основным причинам: вследствие улучшения организации процессов управления; вследствие сдвигов в производственной структуре управляемого объекта и вследствие сдвигов в составе процессов управления.

Глава 2. Анализ и оценка организационной структуры ООО «СтройДом»

2.1. Краткая характеристика ООО «СтройДом»

Объектом исследования работы является ООО «СтройДом» в г. Туапсе.

Адрес организации: г. Туапсе, ул. Гагарина, д. 9.

В таблице 5 представлены основные экономические показатели деятельности ООО «СтройДом».

Таблица 5

Основные экономические показатели деятельности

ООО «СтройДом»

|

Показатели |

Ед. изм. |

2015 г. |

2016 г. |

Отклонения |

|

|

Абсолютные, тыс. руб. |

Относительные, % |

||||

|

Среднегодовая стоимость основных фондов |

Тыс.руб. |

40183 |

34659 |

-5524,00 |

86,25% |

|

Активы предприятия |

Тыс.руб. |

91206 |

69538 |

-21668 |

76,24% |

|

Оборотные активы предприятия |

Тыс.руб. |

51023 |

34879 |

-16144 |

68,36% |

|

Собственный капитал |

Тыс.руб. |

79910 |

57908 |

-22002 |

72,47% |

|

Выручка от реализации |

Тыс.руб. |

185165 |

138251 |

-46914 |

74,66% |

|

Себестоимость товаров |

Тыс.руб. |

73883 |

55164 |

-18719 |

74,66% |

|

Прибыль до налогообложения |

Тыс.руб. |

111282 |

83087 |

-28195 |

74,66% |

|

Чистая прибыль |

Тыс.руб. |

88211 |

58862 |

-29349 |

66,73% |

|

Сумма дебиторской задолженности |

Тыс.руб. |

45054 |

28058 |

-16996 |

62,28% |

|

Сумма кредиторской задолженности |

Тыс.руб. |

11296 |

11630 |

334 |

102,96% |

|

Средняя численность работников |

чел. |

52 |

52 |

0,00 |

100,00% |

|

Фондоотдача |

руб. |

4,61 |

3,99 |

-0,62 |

86,56% |

|

Фондоёмкость |

руб. |

0,22 |

0,25 |

0,03 |

115,52% |

|

Фондовооруженность |

руб. |

772,75 |

666,52 |

-106,23 |

86,25% |