Файл: Управление финансовыми ресурсами предприятия(ПАО «Ростелеком»).pdf

Добавлен: 14.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

1. Финансовые ресурсы как основа развития предприятия

1.1. Сущность и роль финансовых ресурсов предприятия

1.2. Проблемы управлением финансовых ресурсов предприятий на современном этапе

2. Анализ формирования и использования финансовых ресурсов ПАО «Ростелеком»

2.1. Краткая организационная характеристика ПАО «Ростелеком»

2.2. Анализ финансового состояния ПАО «Ростелеком»

3. Основные проблемы управления финансовыми ресурсами ПАО «Ростелеком» и направления их решений

1.2. Проблемы управлением финансовых ресурсов предприятий на современном этапе

Управление, представляя собой информационный процесс, как правило, остается неизменным по структуре операций. Процесс управления разделяется на основные и обслуживающие функции (рис. 2)[9].

Необходимо отметить, что эффективное и рациональное использование ресурсов предприятия является одной из основных задач финансовой системы хозяйствующего субъекта. Вне зависимости от того, как именно построена схема управления, как организованы финансовые отношения на предприятиях разного организационно-правового статуса и в любой отрасли, и сфере экономики, организация финансовой деятельности строится на единых базовых принципах: экономическая самостоятельность; самофинансирование; материальная заинтересованность; финансовая ответственность; контроль, включая внутренний аудит; резервирование под финансовые риски[10].

Подготовка управленческого решения

Основные функции

Обеспечивающие функции

Планирование

Контроль

Организация

Регулирование

Учет

Анализ

Рисунок 2 – Функции процесса управления

Управление финансовым механизмом хозяйствующего субъекта осуществляется посредством организации и функционирования финансовой системы предприятия, реализации финансовой функции управления. Этот процесс обеспечивает формирование и развитие финансового механизма предприятия. Отметим, что финансовая функция управленческого процесса должна включать в себя необходимое множество структур, подразделений, циклов и процессов, которые взятые вместе: способствуют получению выручки на всех стадиях с помощью проведения финансового анализа; управляют расходами с помощью анализа необходимости закупок, утверждения всех расходов (включая капиталовложения) в масштабе всего предприятия; следят за имеющимися финансовыми.

средствами и обязательствами; управляют поступлениями и расходованиями денежных средств, включая оплату налогов; ведут поиск оптимальных источников и условий финансирования; способствуют проведению бартерных операций; осуществляет финансовый анализ проектов на всех этапах; выполняют работу по составлению бюджета, планированию и прогнозированию, как для предприятия, так и его подразделений; учитывают и регистрируют каждую операцию; способствуют распределению заработанного сотрудникам и акционерам[11].

Детальная проработка всех составляющих системы управления финансовыми ресурсами и планирование их взаимодействия являются основой построения организационного взаимодействия в финансовой системе предприятия. Многое в выборе тех или иных моделей и подходов к управлению финансовым механизмом на предприятии зависит от человеческого фактора, управления производственной технологической цепочкой, учетной политики предприятия и иных внутренних и внешних факторов влияния на деятельность организации. Особенно, на наш взгляд, управление финансами страдает от отсутствия выстроенной в соответствии со структурой предприятия, его механизмом управления и механизмом управления финансами системы финансового контроля, или ее очевидной слабости, если она имеется, так как именно финансовый контроль, проявляясь одновременно как функция финансов и как функция управления является одним из основных, и непременно обязательным инструментом управления[12]. В целом представляется, что в ходе организации и становления, в так же усовершенствования управления финансовыми ресурсами хозяйствующего субъекта следует подходить к оценке и проектированию финансовой системы комплексно. Отдельные последствия недостатков в управлении финансовым механизмом хозяйствующего субъекта по отдельным процессам приведены в табл. 1.

Нежелательные последствия недостаточно квалифицированного управления финансовыми ресурсами, возможно, увидеть в целом как снижение качества бизнеса, а в частности как упущенные возможности, снижение выручки, утраты, и просто финансовые потери

Таблица 1

Последствия недостатков в политике управления финансами хозяйствующего субъекта

|

Задачи плохо выполненные или невыполненны |

Последствия |

|

Планирование бюджета и анализ отклонений при его исполнении |

Отсутствие возможности принятия обоснованных решений |

|

Прогнозирование движения наличности краткосрочное и долгосрочное |

Затратное управление средствами в кризисных условиях |

|

Согласование и проведение финансовой политики |

Разбалансированная финансовая политика либо ее отсутствие |

|

Выявление неиспользуемых активов |

Простаивающие активы, низкая фондоотдача, повышение себестоимости |

|

Мониторинг дебиторской задолженности |

Просроченные платежи, безнадежные долги, высокая стоимость оборотных средств |

|

Соблюдение графика документооборота |

Опасность фискальных санкций, нервозность персонала |

|

Постановка и ведение управленческого учета |

Отсутствие реальных данных о результатах деятельности |

|

Организация финансового контроля |

Отсутствие обратной связи, невозможность осуществления адекватного управления |

Источник[13]

Так, последствиями неквалифицированных решений в управлении финансовыми ресурсами, взаимоувязке и согласовании притоков и оттоков, оптимизации движения потоков денежных средств, составлении прогнозов движения денежных средств являются проблемы с ликвидностью и платежеспособностью. Значительные, зачастую необоснованные, а то и чрезмерные обязательства, размещенные на рынке капиталов, ведут к общему удорожанию стоимости ресурсов, используемых в операционной деятельности, и тем самым ухудшают финансовое состояние хозяйствующего субъекта.

При этом использование в качестве источников вложений краткосрочных заемных средств для инвестиций в долгосрочные вложения (иммобилизация оборотных средств) ведет к нарушению баланса ликвидности и значительно затрудняет финансовые вложения в оборотный капитал. Дефицит оборотных активов по сравнению с краткосрочными источниками финансирования влечет за собой нехватку собственного оборотного капитала. В результате неудовлетворительное взаимодействие с дебиторами усиливает проблему ликвидности, замедляет оборачиваемость капитала, а при наличии безнадежных долгов приводит к прямым убыткам.

Кроме того, часто встречающееся на практике отсутствие не только управленческого учета, но и его элементов, а также бюджетирования зачастую приводит к ложной оценке результатов операционной деятельности, завышенным ценам, потере прибыли, а то и к убыткам, порой значительным. Отсутствие прибыли, ее недостаток, а в случае наличия неэффективное использование влекут минимизацию, а то и полную утрату собственного капитала[14].

Проявление безразличия к вскрытию первоочередных факторов формирования стоимости в хозяйствующем субъекте снижает рентабельность собственного капитала и уменьшает возможность и вероятность роста стоимости хозяйствующего субъекта. Кроме вышеперечисленного, показателями серьезных финансовых проблем в будущем могут выступать: использование переамортизированных активных основных фондов в производственном процессе; присутствие на складах сверхнормативных производственных запасов и залежалых товаров; осложнение взаимодействия с кредитными организациями; привлечение дополнительных источников финансирования на менее выгодных условиях, чем ранее; а также, неверные дивидендная и реинвестиционная политики хозяйствующего субъекта, либо их отсутствие[15].

Кроме того, одновременно с нарастанием проблем в управлении финансовой деятельностью, хозяйствующие субъекты сталкиваются с такой проблемой, уже иного уровня, как падение инвестиционной привлекательности для возможных как зарубежных, так и отечественных потенциальных инвесторов в связи со снижением качества управления финансовой деятельностью. Хорошая практика управления финансовым капиталом и денежными средствами нацелена на обеспечение необходимого уровня финансовой устойчивости и ликвидности и достижения оптимального уровня деловой активности[16].

Таким образом, финансовые ресурсы коммерческой организации по своей сущности – это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач. Их отличительными чертами являются: денежная форма существования, принадлежность финансовых ресурсов конкретному субъекту хозяйствования, использование на цели расширенного воспроизводства и социальные цели. Организация использует финансовые ресурсы как в процессе производственной, так и инвестиционной деятельности. Они всегда находятся в постоянном движении и пребывают в денежной форме в виде остатков денежных средств на расчетном счету в коммерческом банке и в кассе предприятия. Заботясь о финансовой устойчивости и стабильности, предприятию особенно важно эффективно управлять своими финансовыми ресурсами, верно распределяя их по видам деятельности и во времени.

2. Анализ формирования и использования финансовых ресурсов ПАО «Ростелеком»

2.1. Краткая организационная характеристика ПАО «Ростелеком»

Публичное акционерное общество междугородной и международной электрической связи «Ростелеком» (далее – ПАО «Ростелеком»), субъект исследования в рамках данной работы, является одной из крупнейших в России и Европе телекоммуникационных компаний национального масштаба, присутствующая во всех сегментах рынка услуг связи и охватывающая миллионы домохозяйств в России.

ПАО «Ростелеком» – национальная телекоммуникационная компания и крупнейший оператор связи России, обслуживающий более 100 миллионов абонентов в 80 регионах страны. Экономический субъект предоставляет высокотехнологичные услуги фиксированной и мобильной связи, широкополосного доступа в Интернет, платного телевидения.

Основными видами деятельности ПАО «Ростелеком» являются:

1) оказание услуг по передачи междугородного и международного трафика операторов и предоставление услуг междугородной и международной телефонной связи пользователям;

2) оказание услуг по передаче местного трафика операторов и предоставление услуг местной телефонной связи;

3) оказание услуг подвижной радиотелефонной связи;

4) предоставление каналов в пользование;

5) оказание услуг по распространению телевидения и радиовещания;

6) оказание услуг Интернет.

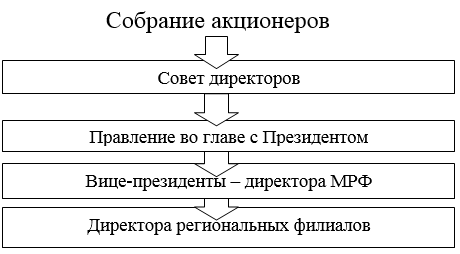

Организационная структура управления в укрупненном виде представлена на схеме ниже (рис. 3).

Во главе каждого филиала стоит директор. Непосредственным руководителем всех директоров макрорегиона является вице-президент — директор макрорегионального филиала, который подчиняется напрямую Президенту компании.

Рисунок 3 – Организационная структура

подчиненности ПАО «Ростелеком»

За функциональные направления — финансы, сети связи их развитие, коммерция, безопасность, управление персоналом и так далее — закреплены заместители директора филиала — функциональные директора, которые уже непосредственно управляют отделами их начальниками. В ПАО «Ростелеком» выстроена четкая иерархичная структура.

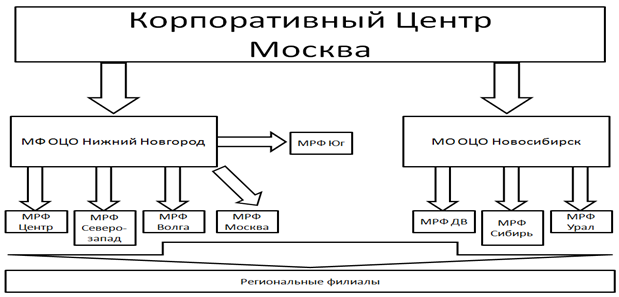

Организационная структура корпоративного центра представлена на рис. 4.

Рисунок 4 – Организационная структура

корпоративного цента ПАО «Ростелеком»

Корпоративный центр является главной операционной единицей в компании. Он координирует деятельность всех макрорегиональных и региональных филиалов. Здесь разрабатывается общая стратегия, контролируется деятельность макрорегиональных филиалов и региональных филиалов, издаются положения, приказы, имеющие общекорпоративное значение, осуществляется поддержка основной бухгалтерской программы «Ростелекома» — Oracle OeBS R12, находятся головные департаменты: развития сетей связи, экономики, финансов, инвестиций, налогов, бухгалтерии, IT-технологий, безопасности, развития проектов и так далее. Здесь же находится аппарат Президента компании и осуществляется поддержка его деятельности.