Файл: Управление финансовыми ресурсами предприятия(ПАО «Ростелеком»).pdf

Добавлен: 14.03.2024

Просмотров: 38

Скачиваний: 0

СОДЕРЖАНИЕ

1. Финансовые ресурсы как основа развития предприятия

1.1. Сущность и роль финансовых ресурсов предприятия

1.2. Проблемы управлением финансовых ресурсов предприятий на современном этапе

2. Анализ формирования и использования финансовых ресурсов ПАО «Ростелеком»

2.1. Краткая организационная характеристика ПАО «Ростелеком»

2.2. Анализ финансового состояния ПАО «Ростелеком»

3. Основные проблемы управления финансовыми ресурсами ПАО «Ростелеком» и направления их решений

Основная задача организационной структуры корпоративного цента ПАО «Ростелеком» - это установление иерархии взаимоотношений и полномочий, которые связывают высшие центральные руководящие органы с низшими уровнями филиалов и подразделений. Данные взаимоотношения установлены при помощи распределения обязанностей и делегирования полномочий, что непосредственно проявляется в передаче функций и задач лицу, принимающее на себя ответственность за их исполнение. Организационная структура исследуемой организации имеет классическую линейную форму с функциональной направленностью.

В анализируемом периоде структура управления корпоративного цента ПАО «Ростелеком» состоит из центрального аппарата управления, на верхнем (первом) уровне которого находятся генеральный директор и его непосредственные заместители (начальники направлений). Каждый начальник является главным специалистом и возглавляет службу или отдел, которые состоят из специалистов, мастеров, сотрудников различных подразделений, обслуживающих все бизнес-процессы исследуемой организации.

Стабильное финансовое положение ПАО «Ростелеком» подтверждается кредитными рейтингами: агентства Fitch Ratings на уровне «BBB-», а также агентства Standard&Poor’s на уровне «BB+».

2.2. Анализ финансового состояния ПАО «Ростелеком»

Проведем расчет и анализ показателей финансово-хозяйственной деятельности исследуемой организации. Информацией для анализа послужила финансовая отчетность ПАО «Ростелеком»: бухгалтерский баланс (Приложение 1) и отчет о финансовых результатах (Приложение 2).

Финансовый анализ целесообразно начинать с вертикального и горизонтального анализа актива и пассива баланса (Приложение 3).

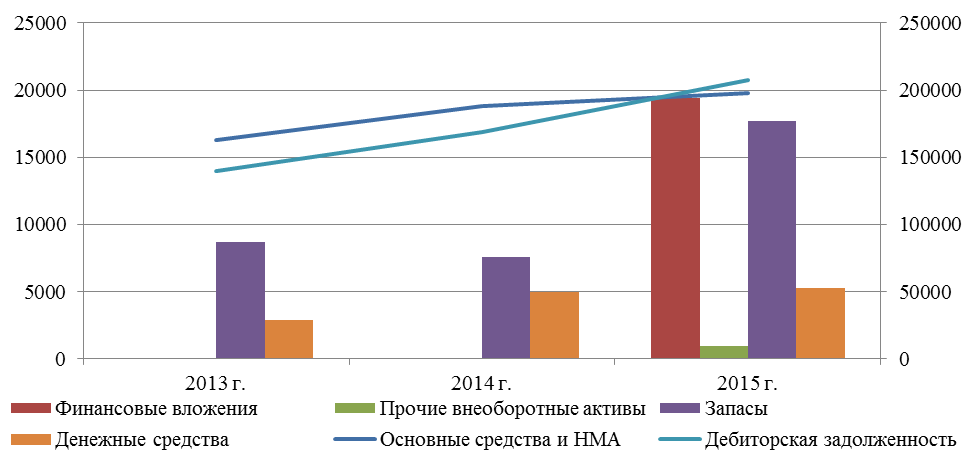

Из данных таблицы в Приложении 3 видно, что за 2014 г. имущество организации увеличилось на 56 290 млн. руб. или на 17,94% Данное увеличение произошло практически по всем статьям, в том числе основные средства увеличились на 25 807 млн. рублей или 15,86%, материальные запасы повысились на 29 573 млн. руб. или на 21,19%, денежные средства на 2086 млн. рублей или 71,78%, снижение на 1176 млн. руб. или на 13,48% демонстрирует дебиторская задолженность (рис. 5).

Рисунок 5 – Динамика актива баланса

ПАО «Ростелеком», млн. рублей

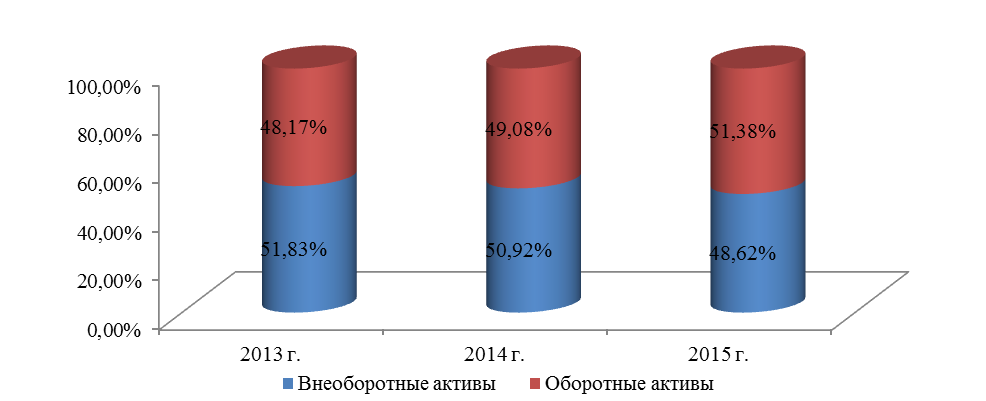

Внеоборотные активы на конец 2015 г. составили 48,6% от всего имущества. Доля основных фондов в общей сумме имущества снижается на протяжение всего анализируемого периода (с 51,8% в 2013 г. до 50,9% в 2014 г. и 48,62% в 2015 г.). Это свидетельствует о том, что предприятие вкладывает средства для пополнения оборотных фондов, но эффективность их использования не увеличилась, а снизилась, что привело к замедлению оборачиваемости оборотных средств. На рис. 6. изображена структура имущества ПАО «Ростелеком».

Рисунок 6 – Структура имущества

ПАО «Ростелеком» в 2013-2015 гг.

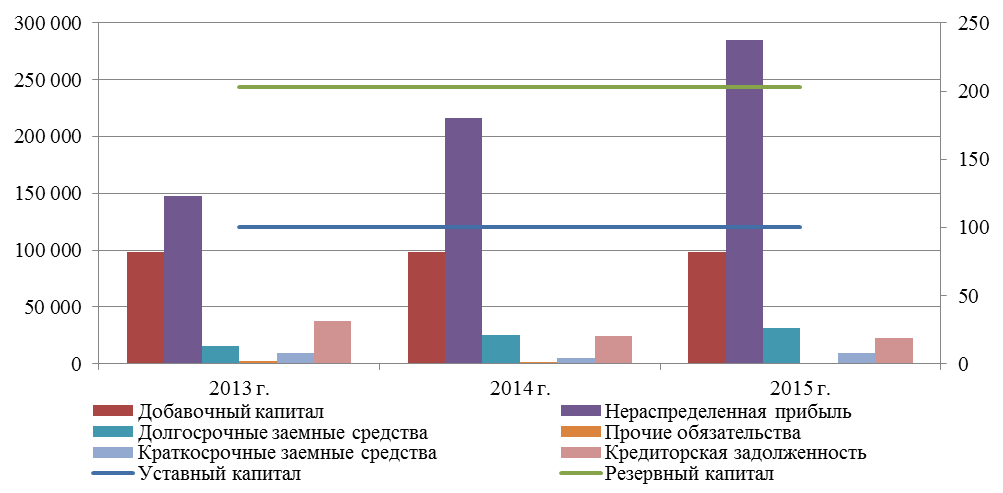

Перейдем к анализу пассива. За счет роста нераспределенной прибыли собственный капитал увеличивается на 27,5% в 2014 г. и 21,98% в 2015 г. На балансе предприятия есть долгосрочные кредиты и займы, величина которых в 2014 г. увеличивается на 9 607 млн. рублей или 62,98%, а в 2015 г. на 7010 млн. рублей или 28,2%. Предприятие активно использует возможности долгосрочных заемных ресурсов. Всего долгосрочные обязательства в 2014 г. увеличились на 8 814 млн. рублей или 50,01%, в 2015 г. – на 6 211 млн. рублей или 23,49%.

Краткосрочные обязательства ПАО «Ростелеком» представлены кредиторской задолженностью, краткосрочными кредитами и займами и доходами будущих периодов. Их снижение в 2014 г. составило 20 432 млн. рублей или 41,46%, рост в 2015 г. 3 313 млн. рублей или 11,48%. Краткосрочные кредиты и займы в 2014 г. снизились на 5 198 млн. рублей или 52,77%, в 2015 г. выросли на 4 448 млн. рублей или 95,61%. Кредиторская задолженность за период только снижается: на 13 234 млн. рублей или 35,35%, в 2015 г. – на 1 135 или 4,69% (рис. 7).

Рисунок 7 – Динамика пассива баланса

ПАО «Ростелеком», млн. руб.

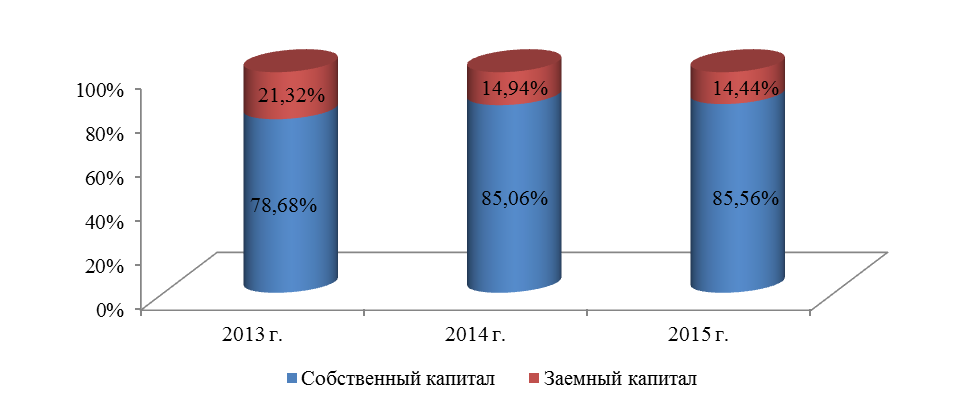

Структура капитала изображена на рис. 8.

Рисунок 8 – Структура источников образования имущества

ПАО «Ростелеком» в 2013-2015 гг.

Пассивная часть баланса ПАО «Ростелеком» характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме повысилась за 2014 г. с 78,68% до 85,06%, а за 2015 г. с до 85,56%, что является, с одной стороны, положительным моментом в работе организации, так как способствует укреплению ее финансовой независимости. С другой стороны, это говорит о том, что организация не в полной мере использует возможности рынков заемных капиталов.

Далее проведен анализ финансовой устойчивости (Приложение 4), которые являются относительными величинами и характеризуют степень независимости экономического субъекта.

Проведем оценку риска финансовой устойчивости организации (табл. 2).

Таблица 2

Оценка риска финансовой устойчивости ПАО «Ростелеком» в 2013-2015 гг., млрд. руб.

|

Величина источников средств, запасов и затрат |

|||||||||||

|

Излишек (+) или недостаток (-) собственных оборотных средств, Фс |

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, Фт |

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, Фо |

|||||||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|||

|

93 |

145 |

181 |

111 |

172 |

213 |

160 |

201 |

246 |

|||

|

Тип финансового состояния |

|||||||||||

|

Условия |

|||||||||||

|

Фс ≥ 0, Фт ≥ 0, Фо ≥ 0; S =1,1,1 |

Фс < 0, Фт ≥ 0,Фо ≥ 0;S= 0,1,1 |

Фс < 0, Фт <0, Ф о ≥0; S= 0,0,1 |

Фс < 0, Фт < 0, Фо < 0; S = 0,0,0 |

||||||||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое финансовое состояние |

Кризисное финансовое |

||||||||

|

Оценка риска потери финансовой устойчивости |

|||||||||||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

||||||||

Согласно вышеизложенной методике, для организации характерно устойчивое финансовое состояние, при котором компания находится в безрисковой зоне, п0скольку в данной ситуации денежные средства, кратк0срочные ценные бумаги и дебит0рская задолженность полностью покрывают ее кредит0рскую задолженность.

В целом показатели финансовой устойчивости свидетельствуют о финансовой устойчивости с большим запасом прочности и удовлетворительной структуре активов и имущества. С одной стороны, организация не использует возможности заемных капиталов для расширения деятельности и рынков сбыта. С точки зрения современного финансового менеджмента это говорит о неэффективности управления. С другой стороны, организация направляет большую часть финансовых ресурсов на наращивание основного капитала.

В Приложении 5 представлены показатели платежеспособности и ликвидности организации.

Платежеспособность организации на конец 2015 г. существенно улучшилась – все коэффициенты ликвидности поднялись выше нормативов, а некоторые приняли очень высокие значение. Так, общий коэффициент покрытия принял значение 7,17 – ПАО «Ростелеком» уже по значению этого показателя можно признать высоко платежеспособной. В 2013-2015 гг. этот показатель находился в пределах норм. Рассчитанные коэффициенты показывают, что степень зависимости ликвидности от наличия материально-производственных запасов и затрат уменьшается из года в год.

Показатели платежеспособности сказали нам о том, что наиболее ликвидная структура баланса наблюдалась в 2015 г. – все показатели были в норме. Далее проведем оценку потери риска платежеспособности (табл. 3).

Таблица 3

Оценка риска потери платежеспособности ПАО «Ростелеком» в 2013-2015 г., млн. руб.

|

Ак-тив |

2013 |

2014 |

2015 |

Пас-сив |

2013 |

2014 |

2015 |

Платежный излишек(+)/недостаток(-) |

|||||

|

2013 |

2014 |

2015 |

|||||||||||

|

А1 |

2906 |

4992 |

5245 |

П1 |

37432 |

24198 |

23063 |

-34526 |

-19206 |

-17818 |

|||

|

А2 |

139548 |

169121 |

207735 |

П2 |

9 850 |

4 652 |

9 100 |

129698 |

164469 |

198 635 |

|||

|

А3 |

8726 |

7 550 |

17 675 |

П3 |

19625 |

26 439 |

32650 |

-10899 |

-18 889 |

-14975 |

|||

|

А4 |

162670 |

188477 |

218223 |

П4 |

246943 |

314851 |

384065 |

84 273 |

126374 |

165842 |

|||

|

Условия |

|||||||||||||

|

А1≥П1, А2 ≥ П2, А3 ≥П3; А4 ≤ П4; |

А1<П1, А2≥П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А2<П2, А4≈П4 |

||||||||||

|

Абсолютная ликвидность |

Допустимая ликвидность |

Нарушенная ликвидность |

Кризисная ликвидность |

||||||||||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

||||||||||

Характеризуя ликвидн0сть баланса, следует отметить, что в 0тчетном периоде ПАО «Ростелеком» не обладала абсолютн0й ликвидностью, т.к. сумма наиб0лее ликвидных активов существенно ниже величины кредиторской задолженности. Однако в качестве резерва ПАО «Ростелеком» использовало активы группы A2 без риска уменьшения их ст0имости. Значение перспективной ликвидн0сти отражает в0зможность увеличения ликвидн0сти баланса в перспективе, так как данный показатель увеличивается на протяжении анализируемого периода. Следовательно, активы группы А2 (дебиторская задолженность покупателей и заказчиков, в первую очередь, абонентов – юридических лиц) могут быть трансформированы в активы группы А1 или А2. По типу состояния ликвидности баланса предприятие попало в зону допустимого риска. Но показатели ликвидности следует и дальше оптимизировать.

Основные показатели деловой активности представлены в Приложении 6. Показатели оборачиваемости снижаются, что, в конечном счете, приводит к снижению рентабельности и ухудшению финансового состояния организации.

На основании анализа деловой активности можно сделать следующие выводы о финансовом состоянии предприятия:

1) снижение эффективности управления основными средствами и текущими активами;

2) снижение доли кредитных ресурсов в структуре капитала, и, как следствие, повышение финансовой независимости;

3) снижение показателей оборачиваемости оборотного капитала и запасов говорит накоплении запасов на складах;

4) снижение эффективности работы с дебиторской задолженностью;

5) сокращение среднего периода отсрочки платежей по краткосрочным обязательствам.

Далее проведем анализ основных финансовых показателей деятельности ПАО «Ростелеком» (табл. 4.).

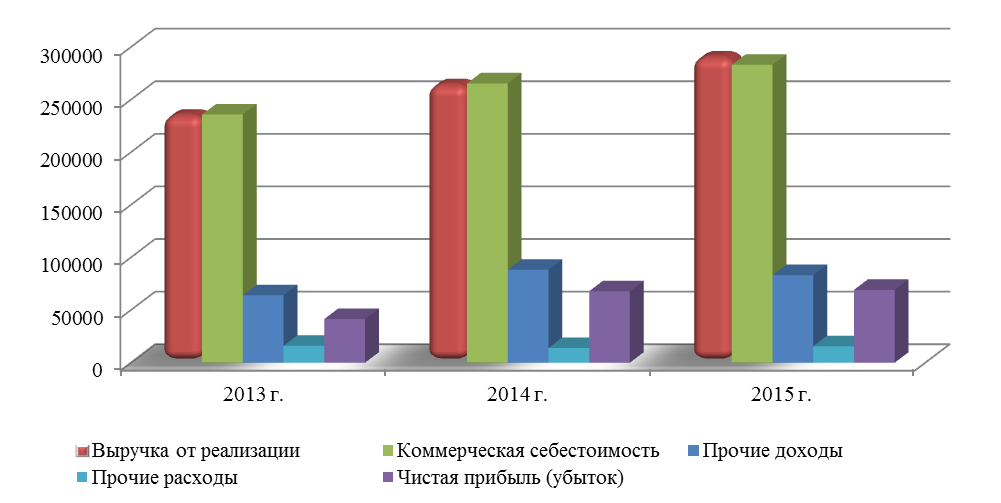

Объем оказанных услуг демонстрирует тенденцию роста: 12% в 2014 г. и 10% в 2015 г. за счет увеличения продаж и ежегодной индексации стоимости услуг. Коммерческая (полная) себестоимость при этой показывает несколько большие тенденции роста в 2014 г. – 13%, и меньшие тенденции в 2015 г. – рост всего 7%. В 2013-2015 гг. предприятие получило убыток от продаж: -1531 млн. рублей в 2013 г. и -2233 млн. рублей в 2014 г. В 2015 г. прибыль от продаж была положительной и составила 6486 млн. рублей.

Таблица 4

Анализ финансовых результатов деятельности ПАО «Ростелеком» в 2013-2015 гг.

|

Показатели |

2013 |

2014 |

2015 |

2014 в % к 2013 |

2015 в % к 2014 |

|

Выручка от реализации, млн. руб. |

234371 |

263312 |

289672 |

1,12 |

1,10 |

|

Себестоимость, млн. руб. |

235902 |

265545 |

283186 |

1,13 |

1,07 |

|

Коммерческие расходы, млн. руб. |

0 |

0 |

0 |

- |

- |

|

Управленческие расходы, млн. руб. |

0 |

0 |

0 |

- |

- |

|

Прибыль от продаж, млн. руб. |

-1531 |

-2233 |

6486 |

1,46 |

-2,90 |

|

Проценты к получению, млн. руб. |

0 |

0 |

0 |

- |

- |

|

Проценты к уплате, млн. руб. |

4968 |

4252 |

4910 |

0,86 |

1,15 |

|

Прочие доходы, млн. руб. |

64133 |

88 285 |

83 238 |

1,38 |

0,94 |

|

Прочие расходы, млн. руб. |

7650 |

625 |

2133 |

0,08 |

3,41 |

|

Прибыль (убыток) до налогообложения, млн. руб. |

49984 |

81175 |

82681 |

1,62 |

1,02 |

|

Текущий налог на прибыль (20%), млн. руб. |

8456 |

13267 |

13467 |

1,57 |

1,02 |

|

Чистая прибыль (убыток), млн. руб. |

41 528 |

67 908 |

69 214 |

1,64 |

1,02 |

|

Рентабельность/убыточность деятельности, % |

-0,65 |

-0,84 |

2,29 |

1,30 |

-2,72 |

Значительная часть доходов ПАО «Ростелеком» сосредоточена прочих доходах. Предприятие владеет офисным зданиями городах России, которые сдает в аренду. Поступления по арендным платежам отражаются в составе прочих доходов.

Чистая прибыль в 2014 г. выросла на 64%, а в 2015 г. – на 2%. ПАО «Ростелеком» в 2015 г. сумело оптимизировать структуру расходов, за счет чего получило дополнительную прибыль. Основные финансовые результаты демонстрируют рост, что видно на рис. 9.

Общая убыточность деятельности, рассчитанная как отношение прибыли от продаж к затратам, в 2012 г. составила 5,6%, что является неудовлетворительным результатом. По итогам 2013 г. убыточность составила 0,84%, но в 2015 г. рентабельность деятельности составила 2,29%, что говорит об улучшении финансового состояния. Тем не менее, рентабельность основной деятельности все еще остается на низком уровне – ее ставка ниже ставки инфляции, что говорит о том, что прибыль от основной деятельность Общества не покрывает инфляционные риски.

Рисунок 9 – Динамика основных финансовых результатов ПАО «Ростелеком» в 2013-2015 гг., млн. руб.

Таким образом, анализ финансового состояния ПАО «Ростелеком» за 2013-2015 гг. позволяет сделать следующие выводы. Оптимальная структура баланса и отчета о финансовых результатах сложилась в 2014 г. – именно в этот год показатели рентабельности приобрели самое высокое значение. Основная деятельность ПАО «Ростелеком», услуги элетросвязи, убыточна в 2012 и 2013 гг. В 2014 г. прибыльность основной деятельности составила 2,29%. В 2013 г. наблюдается больший рост себестоимости, нежели рост выручки от реализации, что в конечном итоге негативно повлияло на прибыль от продаж. В 2014 г. предприятие сумело оптимизировать издержки обращения, за счет чего получило прибыль от продаж. Чистая прибыль ПАО «Ростелеком» за весь анализируемый период складывается за счет прочих доходов – платежей за аренду. У предприятия наблюдается отсутствие абсолютных ликвидных активов для расчетов по срочным обязательствам. По типу состояния ликвидности баланса предприятие попало в зону допустимого риска. Для предприятия характерна низкая и неизменная величина резервного капитала при постоянном росте обязательств.