Файл: Эффективность менеджмента организации (Принципы оценки эффективности менеджмента ).pdf

Добавлен: 14.03.2024

Просмотров: 25

Скачиваний: 0

Таким образом, эффективным менеджмент организации может быть признан в том случае, если ее система управления способна быстро реагировать на изменения, происходящие во внешней среде, а само управление опирается на организационную культуру и строится на принципах командной работы, лидерства, делегирования полномочий и ответственности, ценности и стиль управления руководителей соответствуют уровню развития управляемых коллективов.

Как показал анализ факторов, оказывающих влияние на эффективность менеджмента организации, результат управленческого труда может проявляться в улучшении как экономических, так и социальных показателей деятельности организации. В связи с этим в литературе по теории управления различают экономическую и социальную эффективность менеджмента. А.К. Семенов, И.Н. Набоков отмечают, что экономическая эффективность менеджмента отражает экономическую сущность управленческих решений. Применив данное определение к формуле (1), можно сделать вывод о том, что экономическая эффективность менеджмента характеризует систему экономических взаимоотношений и взаимодействий полученных результатов и произведенных затрат данной деятельности, отражающихся в значениях конкретных показателей. В отличие от экономической, социальная эффективность менеджмента выражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей трудового коллектива, его творческих способностей, успешность решения социальных задач развития коллектива [с. 298].

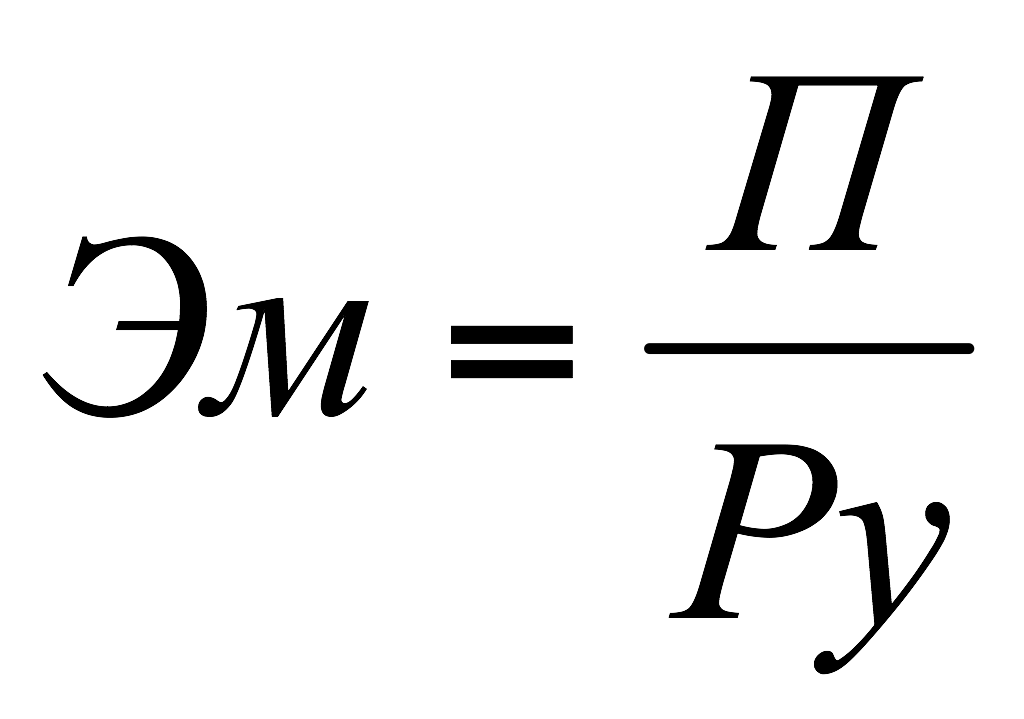

Полная оценка эффективности менеджмента в первую очередь требует анализа ее экономической составляющей. В теории и практике управления существует два подхода к оценке эффективности менеджмента: затратный и ресурсный. Затратный подход опирается на соотношение конечного результата деятельности предприятия к совокупным расходам на управление, что выражается следующей формулой:

(2)

(2)

где Эм – эффективность менеджмента;

Ру – расходы на управление;

П – результат деятельности предприятия, в качестве которого может рассматриваться как какой-либо показатель деятельности предприятия (доход от продаж, объем производства), так и показатели, характеризующие его конечный финансовый результат (чистая прибыль, балансовая прибыль).

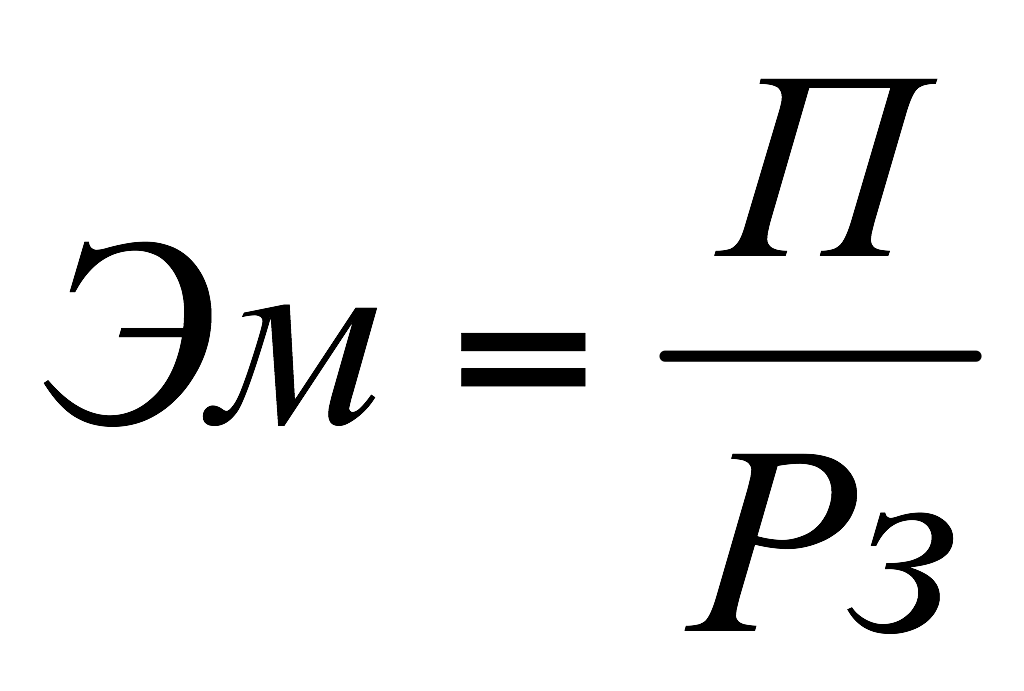

Ресурсный подход к оценке эффективности менеджмента предложен А.К. Семеновым, И.Н. Набоковым. В соответствии с этим подходом эффективность менеджмента определяется как отношение конечного результата деятельности предприятия к величине использованных ресурсов. При этом методика расчетов может быть отражена следующей формулой :

(3)

(3)

где где Эм – эффективность менеджмента;

П – результат деятельности предприятия;

Рз – количество затраченных ресурсов.

Помимо приведенных выше показателей для оценки эффективности менеджмента может быть использована целая система показателей, отражающая эффективность выполнения отдельных конкретных функций управления. Методика расчета этих показателей представлена в Приложении Л.

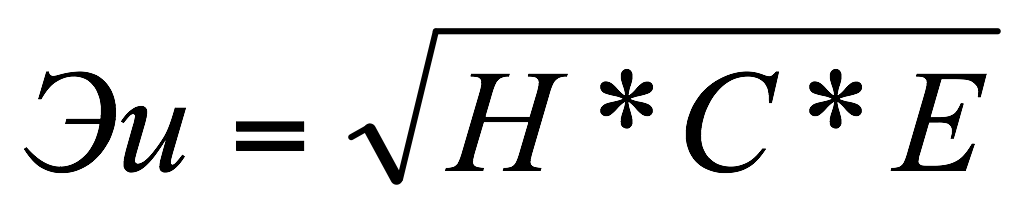

Показатели, методика расчета которых отражена формулами 2,3, и показатели, представленные в приложении Л являются частными, и не отражают в полной мере эффективность менеджмента предприятия. Для решения этой задачи используются обобщающие показатели эффективности. Так, например, И.Л. Добротворский рекомендует рассчитывать интегральный показатель эффективности менеджмента по следующей формуле [12, с.430]:

(4)

(4)

где Эи – интегральный показатель эффективности менеджмента;

Н – рентабельность;

С – производительность труда;

Е – показатель экономичности управления, определяемый как отношение прибыли к расходам на содержание системы управления.

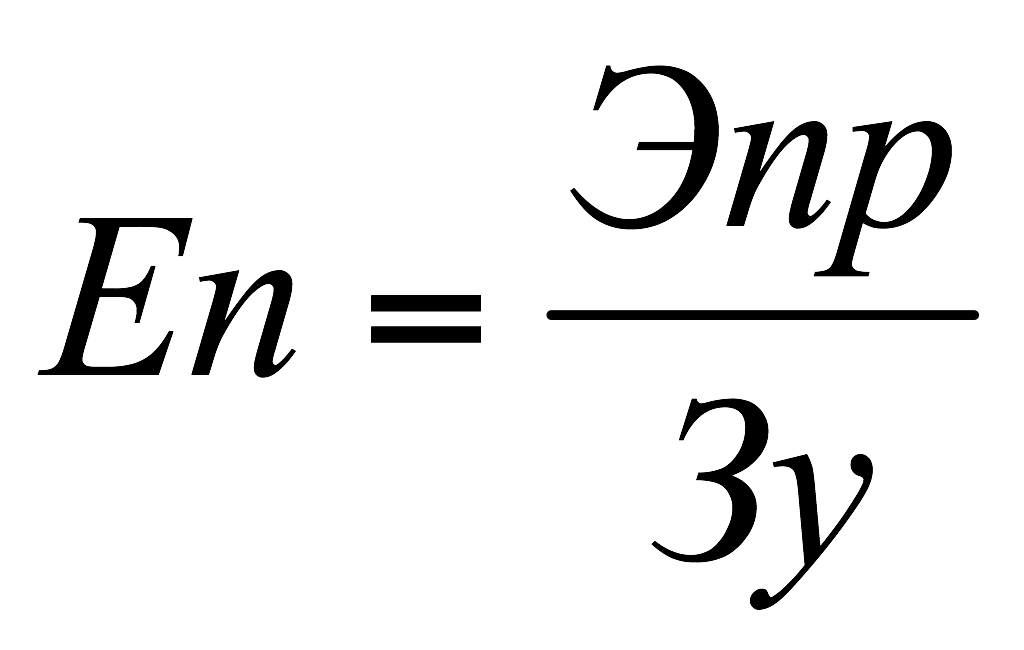

Помимо перечисленных выше Н.Г. Кузнецов, И.Ю. Солдатова рекомендуют использовать целый ряд показателей, которые косвенно характеризуют эффективность менеджмента на предприятии. К их числу они относят :

1) показатель экономической эффективности управленческого персонала

(5)

(5)

Где Еп – экономическая эффективность управленческого персонала;

Эпр – годовая экономия за счет прироста прибыли;

Зу – затраты на управление

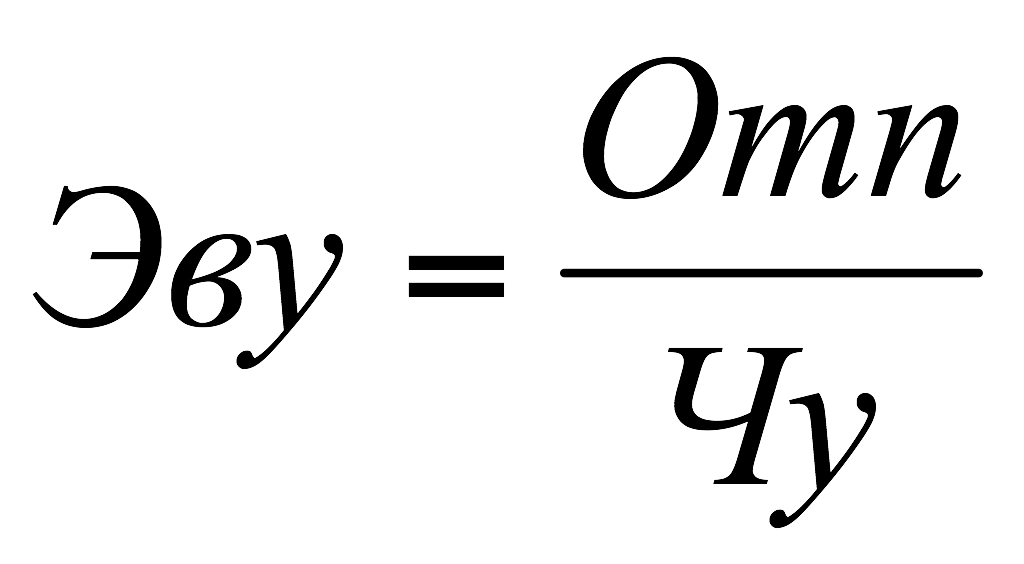

2) годовая выработка управленческого персонала

(6)

(6)

где Эву – годовая выработка управленческого персонала;

Отп – годовой объем товарной (валовой) продукции;

Чу – среднесписочная численность управленческого персонала.

3) доля работников аппарата управления в общей численности персонала предприятия

(7)

(7)

где К1 - доля работников аппарата управления в общей численности персонала предприятия

Чу - среднесписочная численность управленческого персонала;

Чп – численность промышленно-производственного персонала

4) отношение фонда заработной платы работников управления к общему фонду заработной платы организации

(8)

(8)

где Ву и Вп – фонды заработной платы соответственно работников управления к общему фонду заработной платы организации.

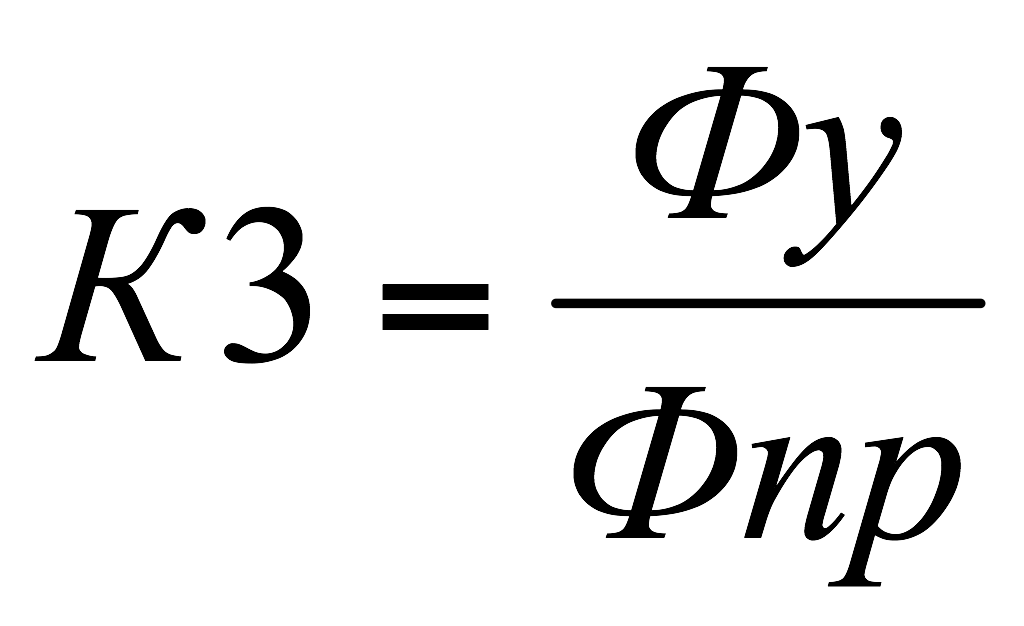

5) соотношение стоимости основных фондов системы управления и предприятия в целом

(9)

(9)

где Фу и Фпр – среднегодовая стоимость основных фондов соответственно системы управления и предприятия в целом.

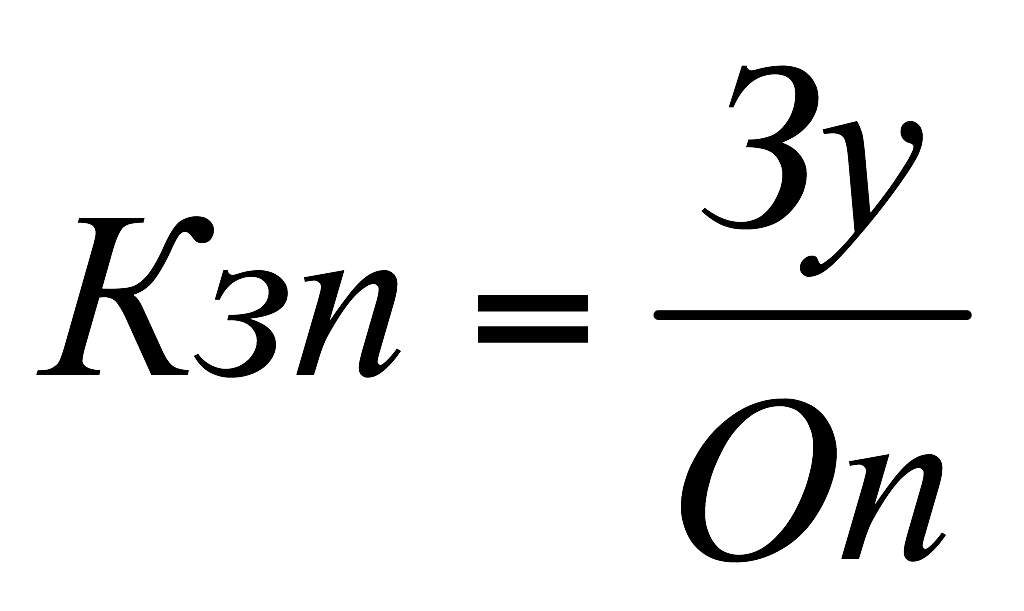

6) коэффициент затрат на управление на единицу выпускаемой продукции

(10)

(10)

где Кзп - коэффициент затрат на управление на единицу выпускаемой продукции;

Зу – затраты на управление;

Оп – объем выпускаемой продукции.

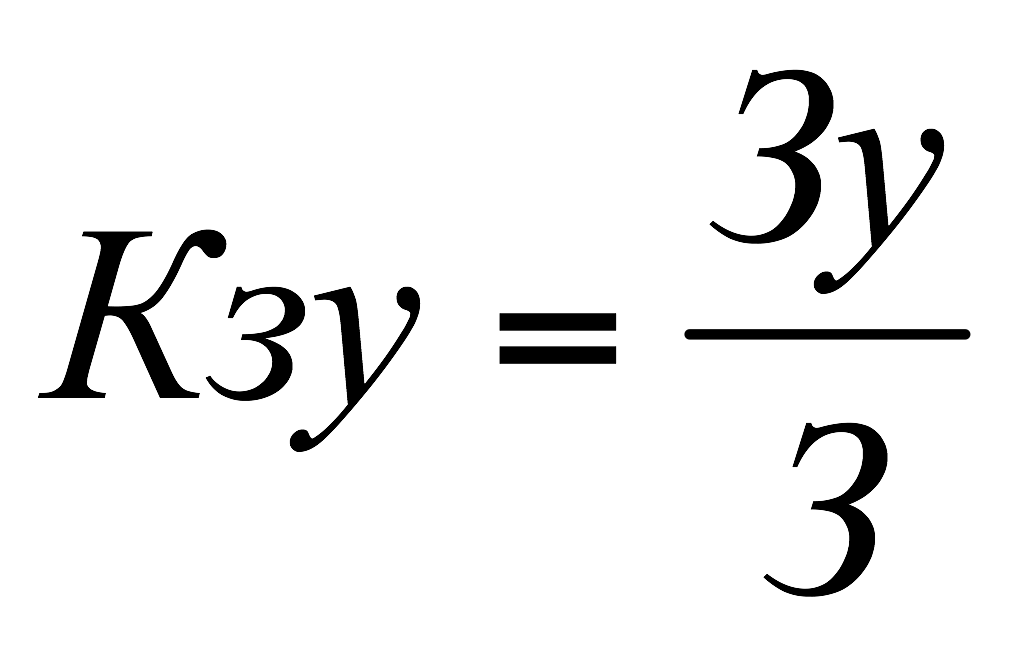

7) Коэффициент затрат на управление

(11)

(11)

где Кзу - Коэффициент затрат на управление;

Зу – затраты на управление;

З – общие затраты организации.

Приведенный перечень показателей позволяет проанализировать различные аспекты управленческого труда в организации. Однако он не является исчерпывающим. Так, например, М.П. Переверзев, Н.А. Шайденко, Л.Е. Басовский предлагает использовать для оценки эффективности менеджмента следующие показатели:

- Удельный вес административно-управленческого персонала в общей численности работников;

- Удельный вес расходов на оплату труда управленческих работников в общем объеме заработной платы;

- Удельный вес расходов на управление в общих издержках;

- Прибыль в расчете на одного работника аппарата управления;

- Управленческие расходы в расчете на 1 млн. рублей произведенной продукции;

- Объем реализации услуг, приходящийся на 1 млн. управленческих затрат;

- Сумма прибыли, приходящаяся на 1 тыс. рублей управленческих затрат.

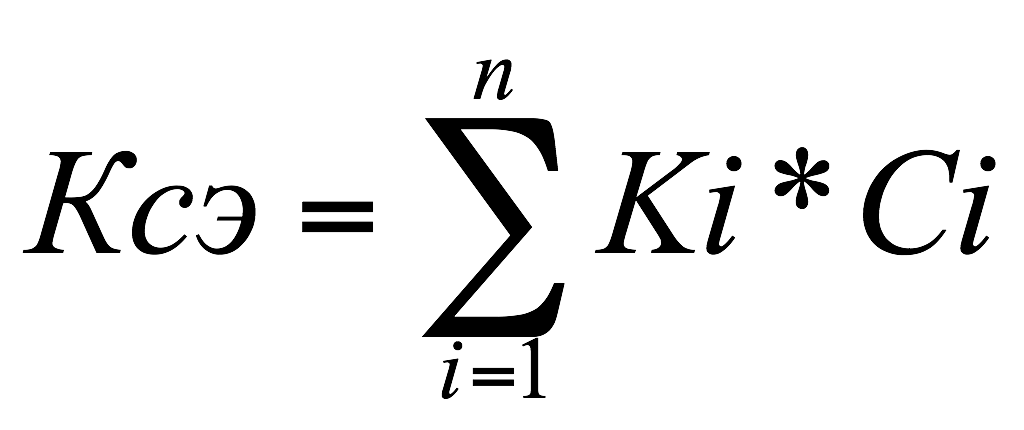

Что касается оценки социальной эффективности менеджмента, то она может быть оценена с помощью четырех групп показателей, структура которых показана в Приложении М. Для обобщения значений показателей, представленных в данном приложении А.К. Семенов, В.И. Набоков рекомендуют рассчитывать обобщающий показатель социальной эффективности по следующей формуле:

(12)

(12)

где Ксэ – обобщающий показатель социальной эффективности;

Сi – степень важности i-го показателя;

Кi – оценка по i-му показателю;

n – число показателей.

Таким образом, анализ подходов и методики расчетов основных показателей, используемых в процессе анализа эффективности менеджмента предприятия, позволяет сделать вывод о том, что они охватывают все стороны управленческой деятельности, и прежде всего, ее экономическую и социальную составляющие. Поэтому только комплексный анализ всех показателей может дать полное представление об эффективности менеджмента предприятия. В то же время необходимо отметить, что руководство предприятия должно самостоятельно сформировать для себя систему показателей, исходя из целей и приоритетов анализа эффективности менеджмента.

Заключение

Анализ технологии оценки эффективности менеджмента, методики расчета ее основных показателей, а также применение этих показателей при оценке эффективности менеджмента предприятия, являющегося объектом исследования, позволили сделать следующие выводы:

1. Менеджмент представляет собой самостоятельный вид профессиональной деятельности, направленные на достижение целей организации и обеспечение ее эффективного функционирования. Основная цель менеджмента заключается в обеспечении прибыльности деятельности организации путем рациональной организации производственного процесса, включая управление снабжением, производством, сбытом, материальными, финансовыми, кадровыми ресурсами предприятия. Основными характеристиками менеджмента являются его подходы, принципы и методы. Подходы менеджмента характеризуют основные направления осуществления управленческой деятельности и ее приоритеты в зависимости от особенностей функционирования организации, а также определяют общий ракурс воздействия субъекта управления на объект управления. Принципы менеджмента представляют собой основные правила, которые следуют из объективных экономических законов и закономерностей и должны соблюдаться в процессе управления. На протяжении всего периода существования менеджмента как науки были разработаны различные принципы управления, отражающие особенности организации менеджмента. Методы управления представляют собой способы воздействия субъекта управления на объект управления для достижения поставленных целей и включают в себя организационно-административные, экономические и социально-психологические. Эффективность конкретной группы методов зависит от ситуации, в которой она применяется, уровня развития коллектива, характера деятельности, особенностей поставленных целей.

2. Анализ менеджмента организации можно провести с двух позиций: как явления и как процесса. Как явление менеджмент представляет собой определенный тип взаимодействия между субъектом и объектом управления, которые в совокупности образуют систему управления. Система управления представляет собой совокупность отношений управления в социально-экономической системе, определяемую действиями менеджера, оказывающего воздействие на объект управления. По своей структуре она включает в себя четыре блока: целевой, структурно-функциональный, информационный и организационно-поведенческий. Каждый из этих блоков ориентирован на решение специальных задач, но в целом их функционирование направлено на обеспечение достижения основной цели предприятия – максимизацию прибыли. Менеджмент как процесс представляет собой последовательное выполнение функций управления, которые делятся на две группы: конкретные и общие. Конкретные функции управления выделяются по сферам деятельности, а их содержание зависит от типа организации, содержания и сферы ее деятельности, от размеров организации и количества уровней управления. Каждая конкретная функция управления предполагает выполнение ряда общих функций, к числу которых прежде всего относятся планирование, организация, мотивация и контроль.

3. Эффективность менеджмента представляет собой соотношение полученного эффекта и величину затраченных усилий на организацию и осуществление управления на предприятии. Эффективность менеджмента определяется такими факторами, как способность системы управления адаптироваться к изменениям внешней среды, личные ценности, знания, навыки, опыт руководителя, доминирующий стиль руководства, наличие лидерских способностей.

4. В практике оценки менеджмента предприятия различают экономическую и социальную эффективность. Экономическая эффективность менеджмента характеризует систему экономических взаимоотношений и взаимодействий полученных результатов и произведенных затрат данной деятельности, отражающихся в значениях конкретных показателей. Существует два подхода к ее оценке: затратный и ресурсный. Затратный подход опирается на соотношение конечного результата деятельности предприятия к совокупным расходам на управление, а в соответствии с ресурсным подходом эффективность менеджмента определяется как отношение конечного результата деятельности предприятия к величине использованных ресурсов. Экономическая эффективность менеджмента может быть оценена на основе целой системы показателей, которые позволяют получить информацию как об эффективности выполнения отдельных управленческих функций, так и сформировать представление об эффективности менеджмента в целом. Социальная эффективность менеджмента выражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей трудового коллектива, его творческих способностей, успешность решения социальных задач развития коллектива и также может быть оценена на основе анализа системы показателей.

5. Несмотря на достаточно высокий уровень теоретической разработанности методологических аспектов анализа эффективности менеджмента предприятия, руководители многих отечественных предприятий при ее организации и проведении все еще испытывают существенные трудности. Это связано, во-первых, с отсутствием достаточного опыта и навыков в данной сфере деятельности, а во-вторых, с необходимостью учитывать множество факторов динамично развивающейся внешней среды.

Список использованных источников

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 07.02.2017) // Российская газета", N 238-239, 08.12.1994

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017)//Собрание законодательства РФ", 01.01.1996, N 1, ст. 1

- Бодди, Д. Основы менеджмента. Европейское издание пер. с англ.– СПб.: Питер, 2012. – 816 с.

- Брасс, А.А. Менеджмен. - М: Современная школа, 2016. – 352 с.

- Васильченко, Н.Г. Современная система управления предприятием: Учебно-практическое пособие. – М.: Бизнес-школа «Интел-Синтез», 2013. – 320 с.

- Вершигора, Е.Е. Менеджмент: Учебное пособие. – М.: Инфра-М, 2014. – 288 с.

- Виханский, О.С. Менеджмент: Учебник. - М.: Экономистъ, 2016. – 672 с.

- Герчикова, И.Н. Менеджмент: Учебник. –М.: Юнити-Дана, 2015. – 512 с.

- Горшкова, Л.А. Оценка современного состояния анализа исследования систем управления/ Л.А, Горшкова // Менеджмент в России и за рубежом. - 2012.- № 3. [электронный ресурс]. – режим доступа:http:// www.dis.ru

- Грибов, В.Д. Менеджмент: Учебник. – М.: КноРус, 2014. – 280 с.

- Дафт, Р. Менеджмент. 6-е изд. перераб. и доп. Пер. с англ.– СПб.: Питер, 2014. – 864 с.

- Добротворский, И.Л. Менеджмент. Эффективные технологии. - М.: Приор, 2013. – 456 с.

- Долятовский, В.А. Исследование систем управления: Учебно-практическое пособие. – М.: ИКЦ «МарТ», Ростов н/Д.: издательский центр «МарТ», 2014. – 256 с.

- Друкер, П.Ф. Менеджмент. Задачи, обязанности, практика. - М: Вильямс, 2014. – 992 с.

- Дункан, Дж. У. Основополагающие идеи в менеджменте. Уроки основоположников менеджмента и управленческой практики. – М.: Дело, 2013.- 460 с.

- Игнатьева, А.В. Исследование систем управления: Учеб. пособие для вузов 2-е изд. перераб. и доп. - М.: ЮНИТИ-ДАНА, 2014. – 168 c.

- Ильин, А. И. Планирование на предприятии: Учебник. — Мн.: Новое знание, 2012. - 2-е изд., перераб. — 635 с.

- Кабушкин, Н.И. Основы менеджмента: Учебное пособие.6-е издание стереотип. – Мн.: Новое знание, 2014. – 336 с.

- Классики менеджмента/ под ред. Н. Уорнера. Пер с англ. Под ред. Н.Ю. Каптуревского. – СПб.: Питер, 2015. – 1168 с.

- Комаров, А.Г. Современный менеджмент: теория и практика. – СПб.: Питер, 2014. – 432 с.