Файл: 1 билет. Зарождение и основные этапы развития экономической науки. Становление экономической теории как синтеза экономической мысли.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 438

Скачиваний: 0

СОДЕРЖАНИЕ

2 билет. Экономические законы и категории.

3 билет. Предмет и метод современной экономической теории

Билет 4. Структура экономической теории и задачи, решаемые на каждом из ее уровней.

Билет 7. Факторы производства: сущность, способы соединения и замещения.

БИЛЕТ 8. Производственная функция и ее разновидности. Учет фактора времени в экономике.

БИЛЕТ 9. Цели производственной деятельности и экономические формы получаемых результатов.

Билет 10. Собственность как экономическая категория и основа экономической системы.

Билет 12. Виды собственности и формы хозяйствования. «Пучок прав» собственности.

Билет 13. Экономическая система. Институты, формирующие экономическую систему.

Билет 14. Типы экономических систем и их характеристика.

Билет 19. Деньги. Сущность, функции и формы денег. Денежная система и ее эволюция.

Билет 21. Субъекты и объекты рынка. Функции, выполняемые субъектами рынка, и причины их усложнения.

Билет 22. Условия и принципы работы рыночной экономики. Функции рынка.

Билет 23. Классификация и сегментация рынков. Рыночная инфраструктура.

Билет 24. Классическая и современные модели рынка. Границы рыночных отношений.

Билет 25. Противоречия рыночной экономики и механизм их сглаживания.

Билет 26. Понятие, сущность и виды конкуренции. Функции конкуренции.

Билет 28. Эластичность спроса и предложения. Эффект замены и эффект дохода.

Билет 29. Механизм функционирования рынка несовершенной конкуренции. Виды несовершенной конкуренции.

Билет 30. Виды рыночного равновесия и механизмы их достижения

Билет 31. Предпринимательская деятельность: экономическое содержание и условия ее формирования.

Билет 32. Характеристика предпринимателя как базового субъекта предпринимательской деятельности

Билет 33. Основные формы организации предпринимательства в современной экономике.

Билет 34. Формирование предпринимательского капитала: виды, методы и источники

Билет 36. Виды предпринимательских рисков и инструменты их минимизации.

Билет 40. Предельные издержки и производительность. Закон убывающей отдачи.

Билет 43. Сущность, функции и виды прибыли. Факторы, определяющие прибыль.

Билет 45. Теория процента в современной экономической науке

Билет 51. Роль домашних хозяйств в воспроизводстве товаров, услуг и рабочей силы.

Билет 54. Инфраструктура национальной экономики и ее совершенствование.

Билет 55. Система макроэкономических показателей и их измерение. Национальное счетоводство.

Билет 56. Экономическое равновесие и его достижение.

Билет 59. Макроэкономическое равновесие и его виды

Билет 61. Потребление и сбережение в национальной экономике.

Билет 62. Формирование доходов и расходов государства.

Билет 63. Накопления и инвестиции. Сущность, функции, классификация инвестиций.

Билет 70. Цикличность в экономике. Причины циклических колебаний. Виды экономических циклов.

БИЛЕТ 72. Проблема экономического кризиса. Виды экономических кризисов и их характеристика

Билет 76 Социальная основа заработной платы. Неравенство доходов.

Билет 77. Трудовая миграция и ее регулирование в интересах национальной экономики.

Билет 78. Безработица. Причины безработицы. Виды безработицы. Кривая Филлипса. Закон Оукена.

Билет 79. Методы борьбы с безработицей.

Билет 80. Рынок денег. Спрос и предложение на деньги. Денежная масса. Денежные агрегаты.

Билет 81. Кредит: сущность, функции и виды. Кредитно-банковская система и ее структура.

Билет 86. Экономические и социальные последствия инфляции. Взаимосвязь безработицы и инфляции.

Билет 91. Золотовалютные резервы и их влияние на устойчивость национальной экономики.

Билет 94. Этапы становления и основные черты мирового хозяйства.

Билет 97. Институты и инструменты регулирования глобальной экономики.

Билет 100. Экономические санкции как инструмент воздействия на экономику отдельных стран.

- продажная цена должна быть выше покупной;

- реализуемый товар должен пользоваться спросом.

3. Финансовое предпринимательство – разновидность коммерческого. Объектом сделок являются деньги, валюты, ценные бумаги. Агентами рынка денег и ценных бумаг являются коммерческие банки, фондовые биржи и отдельные граждане. Этот вид предпринимательства предполагает эмиссию и размещение ценных бумаг. В России индивидуальной формой осуществления предпринимательской деятельности является предпринимательство без образования юридического лица.

В соответствии с п. 1 ст. 23 Гражданского кодекса РФ гражданин вправе заниматься предпринимательской деятельностью с момента государственной регистрации в качестве индивидуального предпринимателя.

Заниматься предпринимательской деятельностью могут полностью дееспособные граждане. По общему правилу это лица, достигшие 18 лет. Однако с 1 января 2004 г. граждане вправе заниматься предпринимательской деятельностью с 14 лет.

Коммерческая организация и индивидуальный предприниматель являются субъектами хозяйственной деятельности, действуют на рынке одновременно. Закономерным является одинаковый подход к их ответственности.

Предприниматель может быть освобожден от ответственности, только если будет установлено, что обязательство не исполнено вследствие действия непреодолимой силы, т.е. чрезвычайных и непредотвратимых в данных условиях обстоятельств.

Как и иные граждане, индивидуальные предприниматели отвечают по своим обязательствам всем принадлежащим им имуществом, за исключением имущества, на которое в соответствии с гражданским процессуальным законодательством не может быть обращено взыскание.

Билет 33. Основные формы организации предпринимательства в современной экономике.

В предпринимательстве выделяют три вида:

-

индивидуальное, или частное; -

товарищество, или партнерство; -

корпорация (акционерное общество).

Индивидуальный предпринимателем называют бизнес, владельцем которого является один человек. Он несет неограниченную имущественную ответственность.

Его преимущества, каждый собственник владеет всей прибылью, может сам производить любые изменения. Он платит только подоходный налог и освобожден от налога, установленного для корпораций.

Товарищество, или партнерством, называется бизнес, которым владеют два и более человек. Партнерство тоже облагается только подоходным налогом. Достоинства партнерства в том, что его легко организовать и привлечь дополнительные средства и новые идеи. К числу недостатков относят ограниченность финансовых ресурсов при развивающемся деле, которое требует новых вложений капитала, неоднозначное понимание целей деятельности фирмы ее участниками, сложности определения доли каждого в доходе или убытке фирмы.

Корпорацией называется совокупность лиц, объединенных для совместной предпринимательской деятельности. Право на собственность корпорации разделено на части по акциям, поэтому владельцы корпораций называются держателями акций, а сама корпорация — акционерным обществом. Доход корпорации облагается налогом с корпораций. Акционерная форма предпринимательства стала в России самой популярной.

Билет 34. Формирование предпринимательского капитала: виды, методы и источники

Для начала деятельности фирма должна иметь стартовый капитал.

Стартовый капитал — это первоначально вложенный капитал плюс текущие затраты на начальное ведение производства.

Источниками покрытия этих затрат могут быть как собственные средства, так и заемные.

Собственные (внутренние) средства — это:

• сбережения, образовавшиеся за счет прибыли;

• деньги, предназначенные для амортизации;

• капитал, поступающий от продажи акций и облигаций.

Заемные (внешние) средства — это банковский и коммерческий кредит.

Кредиты подразделяются на долгосрочные и краткосрочные. Последние возвращаются в течение одного года, первые — за более длительный срок.

Краткосрочные займы используются для покрытия ежедневных затрат по выплате заработной платы, покупке сырья и т. п.

Долгосрочные займы в основном применяются при долгосрочны покупках оборудования, зданий и т. п.

Краткосрочные займы имеют формы:

• коммерческого кредита, который одна фирма предоставляет другой

• займов у финансовых институтов: банков или финансовых компаний;

• займов у инвесторов (в основном у населения) через продажу им акций и облигаций, которые являются своего рода долговыми расписками фирмы, обязующейся вернуть деньги с определенным процентом.

К возможным способам формирования предпринимательского капитала относят:

1. финансовые итоги предыдущей предпринимательской деятельности;

2.личные сбережения;

3.заемные средства.

Основной капитал может быть сформирован двумя способами:

1) приобретение в собственность;

2) аренда (лизинг).

Билет 35. Сущность и эволюция концепций капитала. Кругооборот и оборот предпринимательского капитала. Основной и оборотный капитал.

Теория капитала по образному выражению П. Самуэльсона является одним из наиболее сложных разделов экономической теории. Капитал – это блага, использование которых позволяет увеличивать производство будущих благ. Капитал – это главный элемент производства, выступающий в многообразных формах. Анализ определений капитала позволяет сделать вывод, что между этими многочисленными определениями нет особых различий, если не считать подхода Маркса к капиталу. В “Капитале” дается троякое определение капитала. Во-первых, капитал – это стоимость, приносящая прибавочную стоимость. Если абстрагироваться от понимания Марксом прибавочной стоимости, то с этим подходом можно согласиться: капитал приносит прибыль, процент. Против этого никто не возражает. Иначе рыночное производство невозможно. Действительно, капитал – это самовозрастающая стоимость. Во-вторых, капитал, по Марксу, — это стоимость, приносящая прибавочную стоимость. Однако, дополнительную стоимость или прибыль, приносит не сама стоимость используемых ресурсов, а их использование. В то же время, действительно, если нет движения, т.е. использования ресурсов, то нет производства, нет создания будущих материальных благ и услуг, нет рыночной экономики.

Капитал можно рассматривать в широком смысле слова и более узком - производственном аспекте. Капитал в широком смысле слова – это объект, выражающий экономические отношения, который обеспечивает доходность в будущем. Это ценность, приносящая регулярный доход.

Капитал в производственном аспекте понимается как стоимостная оценка имущества предприятия.

Движение капитала, охватывающее последовательно его авансирование, применение в производстве, реализацию производственного товара и возвращение капитала к исходной форме, образует его кругооборот.

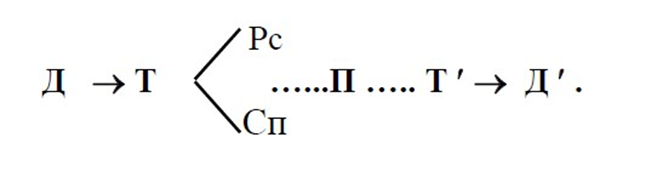

Кругооборот денежного капитала можно изобразить следующим образом:

Он распадается на три стадии. На первой стадии капитал из денежной формы переходит в форму средств производства и рабочей силы. На второй стадии (…П…) осуществляется непосредственно процесс капиталистического производства и создаются товары. На третьей стадии (Т – Д) происходит продажа товаров капиталистами, в результате чего реализуется стоимость и прибавочная стоимость. По завершении этой стадии капитал вновь приобретает денежную форму. Первая и третья стадии относятся к сфере обращения, а вторая – к сфере производства.

На каждой стадии капитал принимает определенную функциональную форму. На первой стадии он выступает как денежный, на второй – как производительный и на третьей – как товарный. Чтобы движение было непрерывным, определенные части капитала должны одновременно находиться в каждой из трех форм и проходить три стадии.

Кругооборот денежной функциональной формы отражает источники формирования, методы распределения и пути использования денежных средств предприятия. На основе этого кругооборота развивается денежное обращение, образуются финансы предприятий и отраслей, кредит. На основе финансов как экономического отношения функционирует финансово- кредитная система.

Кругооборот производительной формы в своей исходной основе отражает процесс повторения и возобновления производства на предприятии. Это главная черта кругооборота, поскольку она отражает процесс создания продукта.

В кругообороте товарной формы дано движение не только авансированной, но и вновь созданной стоимости. На основе реализации товарных фондов образуются денежные средства.

Капитал, который одновременно существует в трех функциональных формах и последовательно проходит в своем кругообороте три стадии, получил название промышленного.

Кругооборот капитала, рассматриваемый не как единовременный акт, а как непрерывный, постоянно повторяющийся процесс, представляет собой оборот капитала. Он протекает во времени, которое включает в себя время производства и время обращения. Сокращение времени оборота – один из значительных резервов повышения эффективности производства, ибо позволяет при тех же самых ресурсах произвести за данный период больше продукции. Ускорение оборота, следовательно, равнозначно по своим результатам экономии ресурсов. Замедление же оборота, связанное с нарушением ритмичности производства и другими причинами, требует вовлечения в производство дополнительных ресурсов.

Важно знать структуру и состав времени оборота, пути, ведущие к его сокращению. Первой составляющей времени оборота является время производства. Оно включает в себя:

- время нахождения сырья, материалов и оборудования в производственных запасах;

- рабочий период, то есть время, в течение которого предметы труда подвергаются непосредственному преобразованию со стороны человека;

- время воздействия естественных процессов, протекающих без непосредственного участия человека (особенно велико оно в химической промышленности, в земледелии и ряде других отраслей);

- время перерывов в процессе труда, вызываемых как режимом работы предприятия (перерывы между сменами, выходные дни), так и различного рода простоями.

Второй составляющей времени оборота является время обращения, которое включает в себя время, затрачиваемое на покупку средств производства и обеспечение производства рабочей силой, а также время реализации товаров

В процессе оборота капитал распадается на основной и оборотный. Разграничение между основным и оборотным капиталом связано с особенностями оборота их стоимости.

1. Исходной базой этого разграничения является характер их производительного потребления или использования: основной капитал используется в процессе производства в течение длительного периода (от года до нескольких лет); оборотный – полностью потребляется в течение данного производственного цикла.