Файл: 1 билет. Зарождение и основные этапы развития экономической науки. Становление экономической теории как синтеза экономической мысли.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 403

Скачиваний: 0

СОДЕРЖАНИЕ

2 билет. Экономические законы и категории.

3 билет. Предмет и метод современной экономической теории

Билет 4. Структура экономической теории и задачи, решаемые на каждом из ее уровней.

Билет 7. Факторы производства: сущность, способы соединения и замещения.

БИЛЕТ 8. Производственная функция и ее разновидности. Учет фактора времени в экономике.

БИЛЕТ 9. Цели производственной деятельности и экономические формы получаемых результатов.

Билет 10. Собственность как экономическая категория и основа экономической системы.

Билет 12. Виды собственности и формы хозяйствования. «Пучок прав» собственности.

Билет 13. Экономическая система. Институты, формирующие экономическую систему.

Билет 14. Типы экономических систем и их характеристика.

Билет 19. Деньги. Сущность, функции и формы денег. Денежная система и ее эволюция.

Билет 21. Субъекты и объекты рынка. Функции, выполняемые субъектами рынка, и причины их усложнения.

Билет 22. Условия и принципы работы рыночной экономики. Функции рынка.

Билет 23. Классификация и сегментация рынков. Рыночная инфраструктура.

Билет 24. Классическая и современные модели рынка. Границы рыночных отношений.

Билет 25. Противоречия рыночной экономики и механизм их сглаживания.

Билет 26. Понятие, сущность и виды конкуренции. Функции конкуренции.

Билет 28. Эластичность спроса и предложения. Эффект замены и эффект дохода.

Билет 29. Механизм функционирования рынка несовершенной конкуренции. Виды несовершенной конкуренции.

Билет 30. Виды рыночного равновесия и механизмы их достижения

Билет 31. Предпринимательская деятельность: экономическое содержание и условия ее формирования.

Билет 32. Характеристика предпринимателя как базового субъекта предпринимательской деятельности

Билет 33. Основные формы организации предпринимательства в современной экономике.

Билет 34. Формирование предпринимательского капитала: виды, методы и источники

Билет 36. Виды предпринимательских рисков и инструменты их минимизации.

Билет 40. Предельные издержки и производительность. Закон убывающей отдачи.

Билет 43. Сущность, функции и виды прибыли. Факторы, определяющие прибыль.

Билет 45. Теория процента в современной экономической науке

Билет 51. Роль домашних хозяйств в воспроизводстве товаров, услуг и рабочей силы.

Билет 54. Инфраструктура национальной экономики и ее совершенствование.

Билет 55. Система макроэкономических показателей и их измерение. Национальное счетоводство.

Билет 56. Экономическое равновесие и его достижение.

Билет 59. Макроэкономическое равновесие и его виды

Билет 61. Потребление и сбережение в национальной экономике.

Билет 62. Формирование доходов и расходов государства.

Билет 63. Накопления и инвестиции. Сущность, функции, классификация инвестиций.

Билет 70. Цикличность в экономике. Причины циклических колебаний. Виды экономических циклов.

БИЛЕТ 72. Проблема экономического кризиса. Виды экономических кризисов и их характеристика

Билет 76 Социальная основа заработной платы. Неравенство доходов.

Билет 77. Трудовая миграция и ее регулирование в интересах национальной экономики.

Билет 78. Безработица. Причины безработицы. Виды безработицы. Кривая Филлипса. Закон Оукена.

Билет 79. Методы борьбы с безработицей.

Билет 80. Рынок денег. Спрос и предложение на деньги. Денежная масса. Денежные агрегаты.

Билет 81. Кредит: сущность, функции и виды. Кредитно-банковская система и ее структура.

Билет 86. Экономические и социальные последствия инфляции. Взаимосвязь безработицы и инфляции.

Билет 91. Золотовалютные резервы и их влияние на устойчивость национальной экономики.

Билет 94. Этапы становления и основные черты мирового хозяйства.

Билет 97. Институты и инструменты регулирования глобальной экономики.

Билет 100. Экономические санкции как инструмент воздействия на экономику отдельных стран.

2. Из различного характера производительного потребления вытекает разный характер перенесения стоимости на готовый продукт. Основной капитал переносит свою стоимость на готовый продукт по частям, оборотный – полностью в течение одного производственного цикла.

3. Из различного характера производительного потребления и перенесения стоимости на готовый продукт вытекает различный характер обращения стоимости капитала. Стоимость основного капитала обращается постепенно, а оборотного - полностью в течение данного производственного цикла.

4. Из различного характера перенесения и обращения стоимости вытекает и различие в возмещении стоимости капитала в готовом продукте.

Основной капитал возмещается по частям из результатов многих производственных циклов, а оборотный возмещается полностью из результатов данного производственного цикла.

Основной капитал – это часть средств производства предприятия, которая в процессе труда потребляется постепенно, в течение нескольких производственных циклов, частями переносит свою стоимость на готовый продукт, частями поступает в обращение и частями возмещается в стоимости реализованной продукции.

Оборотный капитал – это такая часть средств производства предприятия, которая, находясь в процессе труда, полностью потребляется и полностью переносит свою стоимость на готовый продукт. Его стоимость полностью поступает в обращение в каждый данный момент и полностью возмещается в стоимости готового продукта.

Если рассматривать основной и оборотный капитал с позиций учета, то они попадают в статью активов. Под активами понимаются хозяйственные средства предприятия, в которые вложен капитал. Активы делятся на две группы: основной капитал и оборотный капитал.

Основной капитал включает в себя ряд активов. К их числу относятся:

- нематериальные активы;

- материальные активы;

- финансовые активы.

Основной капитал – это активы, рассчитанные на использование их предприятием в течение длительного времени.

1. Под нематериальными активами понимаются инвестиции в неосязаемые активы, которые способны приносить прибыль в течение ряда лет. Это могут быть расходы на разработку новых видов продукции, расходы на организацию хозяйственной деятельности, и т. д. Нематериальные активы периодически амортизируются. Срок амортизации составляет пять лет.

2. Материальные активы – это инвестиции в землю, технические сооружения, машины, транспорт и т. д. Они амортизируются в соответствии с расчетным периодом амортизации. Исключение составляет земля, вопрос о ее амортизации не возникает.

3. Финансовые активы – это долгосрочные вложения в ценные бумаги, например, в акции.

Оборотный капитал – это такие активы, которые меняют свою первоначальную форму в течение короткого времени, менее одного года. Оборотный капитал включает в себя:

- товарные запасы;

- дебиторскую задолженность;

- ценные бумаги и прочие краткосрочные финансовые вложения;

- денежные средства.

Товарные запасы – это те товары, которые на момент составления баланса закуплены, но не проданы.

Дебиторская задолженность охватывает все формы кредитования, срок получения платежей, по которым не превышает одного года.

Ценные бумаги и прочие краткосрочные финансовые вложения включаются в оборотный капитал, если речь идет о легко реализуемых активах. Это ликвидные резервы предприятия.

Денежные средства включают кассовую наличность, а также средства фирмы на банковских и прочих счетах.

Сумма перенесенной стоимости основного капитала, предназначенная для его последующего возмещения, образует амортизационный фонд. Определенная доля средств амортизационного фонда может использоваться на частичное восстановление потребительских свойств изношенного капитала в ходе их капитального ремонта. В этом случае происходит возмещение и части утраченной стоимости.

После истечения срока службы основного капитала, когда он по своим натурально-вещественным характеристикам приходит в негодность и полностью утрачивает потребительскую стоимость (физический износ капитала), накопленный амортизационный фонд позволяет купить новые средства труда и заменить ими изношенные.

В условиях научно-технического прогресса происходит не только физический, но и моральный износ капитала. Он бывает двух видов. Первый вид морального износа связан с тем, что в результате повышения эффективности производства данного вида средств труда в обществе происходит их удешевление: машины, приборы и установки, аналогичные производимым ранее, становятся дешевле. Но реальная общественная стоимость определяется не первоначальными затратами (первоначальной стоимостью), а тем, во что обходится воспроизводство этого капитала обществу в данный момент (восстановительной стоимостью). В соответствии с этим действующий капитал начинает переносить на изготовляемую продукцию стоимость, меньшую, чем прежде.

Второй вид морального износа связан с появлением новых, качественно более совершенных и эффективных средств труда. Их использование удешевляет производимую продукцию или вовсе вытесняет ее с рынка. Технические свойства наличного капитала в результате этого не меняются, их физическое состояние может быть хорошим, но они утрачивают потребительскую стоимость в общественном, социальном смысле, то есть в сравнении с новыми видами средств производства. Соответственно, происходит обесценение прежнего капитала. Такова неизбежная плата за научно-технический прогресс.

Показатели эффективности использования основного и оборотного капитала

Эффективность производства отражает совокупность результатов производства.

В качестве основного критерия эффективности производства используют сокращение затрат на единицу продукта.

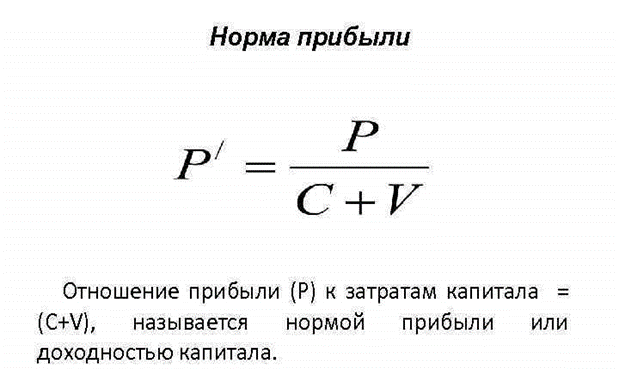

К

оличественно эффективность определяется как отношение результатов производства (эффекта) к затратам. В зависимости от видов затрат можно получить локальные показатели эффективности.

оличественно эффективность определяется как отношение результатов производства (эффекта) к затратам. В зависимости от видов затрат можно получить локальные показатели эффективности. Возьмем прибыль и соотнесем с затратами, представленными основным капиталом и нормируемыми оборотными средствами. Мы получим норму прибыли по формуле:

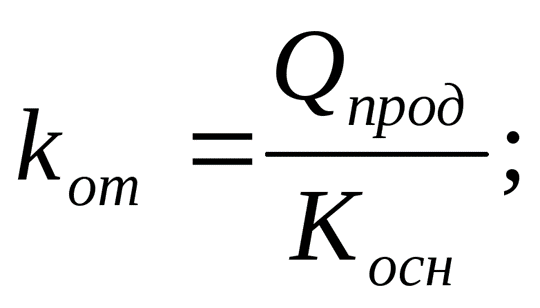

Возьмем прибыль и соотнесем с затратами, представленными основным капиталом и нормируемыми оборотными средствами. Мы получим норму прибыли по формуле:Капиталоотдача определяется путем отнесения величины продукта к величине основного капитала. Она характеризует эффективность использования основного капитала. Q – продукт, К – основной капитал

Материалоемкость продукции определяется путем соотнесения текущих материальных затрат овеществленного труда к продукту. Она характеризует эффективность использования материальных затрат. Это затраты сырья и материалов на единицу продукции. ME =

М – материальные затраты, П – продукт

М – материальные затраты, П – продукт Билет 36. Виды предпринимательских рисков и инструменты их минимизации.

Предпринимательский риск – это риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг их реализацией, товарно-денежными, и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.

Классификация предпринимательских рисков

Внешние предпринимательские риски:

-

Политические риски -

Законодательные -

Природные -

Макроэкономические

Внутренние риски:

-

Производственные -

Коммерческие -

кадровые; -

риски по продолжительности существования; -

допустимый, критический и катастрофический риски; -

оправданный и неоправданный риск; -

страхуемый и нестрахуемый риск; -

отраслевой и инновационный риск.

Основными средствами разрешения рисков являются:

-

Избежание риска означает простое уклонение от мероприятия, связанного с риском. -

Удержание риска — это оставление риска за предпринимателем, т.е. на его ответственности. -

Передача риска означает, что предприниматель передает ответственность за риск кому-то другому, например, страховой компании.

Снижение степени риска — это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. Наиболее часто в мировой практике управления бизнесом применяют следующие способы снижения риска:

-

Диверсификацию — это процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой; -

Распределение риска между участниками проекта (передача части риска соисполнителям); -

Лимитирование — это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п; -

Страхование; -

Хеджирование — это процесс страхования риска от возможных потерь путем переноса риска изменения цены с одного лица на другое.; -

Резервирование средств на покрытие непредвиденных расходов.

Билет 40. Предельные издержки и производительность. Закон убывающей отдачи.

Предельные издержки – это такие издержки, которые необходимы для обеспечения прироста продукта. Термин “предельные” соответствует слову “дополнительные”. Например, предельная полезность означает дополнительную полезность, предельный продукт – дополнительный продукт и т. д. Отсюда предельные издержки можно определить как дополнительные издержки, необходимые для обеспечения прироста продукции, причем дополнительные единицы продукта должны быть обеспечены наиболее дешевым способом. Обычно предельные издержки представлены переменными издержками (затратами на сырье, рабочую силу), поскольку в коротком периоде постоянные издержки не меняются.

Как измерить предельные издержки? Для этого надо знать, как изменяются издержки при возрастании количества продукции на единицу.

Производительность-показатель, который характеризует результативность труда человека, компании или всех работников в стране за единицу времени.

Проще говоря, это объём работы, который выполняет сотрудник или целый отдел за какое-то определённое время. Например, сколько булок хлеба испечёт пекарь за один час рабочего времени или сколько абонементов на фитнес продаст менеджер спортивного зала за один месяц.

Подсчёт производительности труда позволяет создавать рабочие нормативы и планировать деятельность организации и демонстрирует, сколько денег в ВВП приносит час работы человека.

Закон убывающей отдачи.

Утверждение о том, что расширению объема производства (особенно это касается материальных активов) сопутствует сокращение отдачи отдельных факторов производства (при неизменном объеме остальных). Например, когда производство расширяется с двух до трех смен, отдача сокращается, вследствие выплаты премий работникам третьей смены или их растущей усталости. Этот закон применим на краткое время и для данной технологии (ее пересмотр может изменить ситуацию), он не распространяется на нематериальные активы. о том, что расширению объема производства (особенно это касается материальных активов) сопутствует сокращение отдачи отдельных факторов производства (при неизменном объеме остальных). Например, когда производство расширяется с двух до трех смен, отдача сокращается, вследствие выплаты премий работникам третьей смены или их растущей усталости. Этот закон применим на краткое время и для данной технологии (ее пересмотр может изменить ситуацию), он не распространяется на нематериальные активы.