Файл: Задача 1 По 20 предприятиям региона изучается зависимость выработки продукции на.doc

Добавлен: 16.03.2024

Просмотров: 149

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Критическое значение F-критерия при уровне значимости

Т.к.

12. Дать точечный и интервальный прогноз с надежностью 0,9 выработки продукции на одного работника для предприятия, на котором высокую квалификацию имеют 24% рабочих, а ввод в действие новых основных фондов составляет 5%.

При

Интервальный прогноз среднего значения накоплений домохозяйств:

где

Тогда

Пусть

;

Таким образом, для предприятия, на котором высокую квалификацию имеют 24% рабочих, а ввод в действие новых основных фондов составляет 5% с вероятностью 90% выработка попадет в интервал от 7,749 до 9,039 тыс. руб.

13. Проверить построенное уравнение на наличие мультиколлинеарности по: критерию Стьюдента; критерию χ2. Сравнить полученные результаты.

Для проверки построенного уравнения множественного уравнения регрессии на мультиколлинеарность необходимо определить коэффициент парной корреляции между объясняющими переменными (расчеты коэффициента см. выше):

Проверка существенности отличия коэффициента корреляции от нуля (значимости) проводится по схеме:

если

,

,то гипотеза о существенном отличии коэффициента корреляции от нуля принимается, в противном случае – отвергается.

Здесь

Следовательно, коэффициент корреляции существенно отличается от нуля и существует линейная связь между

Проверим гипотезу о независимости объясняющих переменных с помощью критерия «хи-квадрат»:

Рассчитаем определитель матрицы коэффициентов парной корреляции:

Для данной задачи:

Фактическое значение статистики «хи-квадрат»:

где

Число степеней свободы:

Получаем:

Табличное значение статистики для

Следовательно, можно сделать вывод о наличии мультиколлинеарности.

Ситуационная (практическая) задача №2

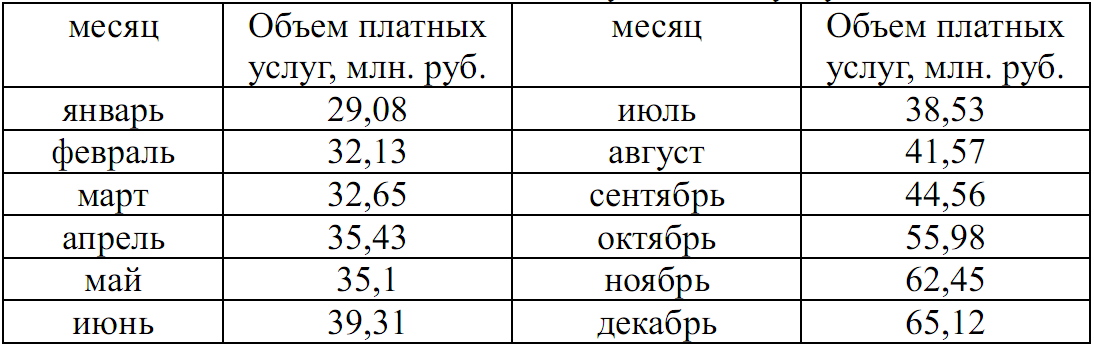

Имеются помесячные данные по объему платных услуг населению в 2010 г.

Требуется:

1. Проверить гипотезу о наличии тренда во временном ряде.

2. Рассчитать коэффициенты автокорреляции. Проверить наличие сезонных колебаний во временном ряде.

3. Оценить параметры линейной трендовой модели, проверить статистическую значимость соответствующего уравнения регрессии с надежностью 0,99.

4. Дать точечный и интервальный прогноз объема платных услуг на февраль 2011 г. с надежностью 0,99.

Рис.1

Количественное измерение корреляции осуществляется посредством использования линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени:

Если сдвиг во времени составляет всего один шаг, то соответствующий коэффициент корреляции называется коэффициентом автокорреляции уровней ряда первого порядка

. При этом лаг равен 1. Измеряется же зависимость между соседними уровнями ряда. В общем случае число шагов (или циклов), на которые осуществляется сдвиг, характеризующий влияние запаздывания, также называется лагом. С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается.

Таблица 2.

Расчетная таблица для определения коэффициента автокорреляции

| Месяц, t | Объем платных услуг, у | Выпуск с лагом 1 | | | |

| 1 | 29,08 | 32,13 | 934,3404 | 845,6464 | 1032,3369 |

| 2 | 32,13 | 32,65 | 1049,0445 | 1032,3369 | 1066,0225 |

| 3 | 32,65 | 35,43 | 1156,7895 | 1066,0225 | 1255,2849 |

| 4 | 35,43 | 35,1 | 1243,593 | 1255,2849 | 1232,01 |

| 5 | 35,1 | 39,31 | 1379,781 | 1232,01 | 1545,2761 |

| 6 | 39,31 | 38,53 | 1514,6143 | 1545,2761 | 1484,5609 |

| 7 | 38,53 | 41,57 | 1601,6921 | 1484,5609 | 1728,0649 |

| 8 | 41,57 | 44,56 | 1852,3592 | 1728,0649 | 1985,5936 |

| 9 | 44,56 | 55,98 | 2494,4688 | 1985,5936 | 3133,7604 |

| 10 | 55,98 | 62,45 | 3495,951 | 3133,7604 | 3900,0025 |

| 11 | 62,45 | 65,12 | 4066,744 | 3900,0025 | 4240,6144 |

| сумма | 446,79 | 482,83 | 20789,3778 | 19208,5591 | 22603,5271 |

| среднее | 40,617 | 43,894 | 1889,943 | 1746,233 | 2054,866 |

Получаем:

Так как коэффициент автокорреляции первого порядка оказался высоким, то исследуемый ряд содержит только