ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 116

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Финансы определяются как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств

Финансы - это регулятор экономических отношений, цели финансов заключаются в том, чтобы обменивать, распределять и накапливать денежные средства.

Основная задача финансов — финансовое обеспечение деятельности организации

Функции финансов

-

Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. -

Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом. -

Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности. -

Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств.

-

Государственный бюджет

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовыхсмет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

-

Федеральный бюджет -

бюджеты субъектов Российской Федерации (региональные бюджеты) -

бюджеты муниципальных образований (местные бюджеты)

-

Бюджетные и внебюджетные фонды

Внебюджетные фонды — это самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица.

Государственные внебюджетные фонды

— целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

По функциональному назначению внебюджетные фонды делятся на общегосударственные, т. е. образованные для решения важных общеэкономических проблем, имеющих программный характер (дорожное строительство и дорожное хозяйство; борьба с преступностью; экология; развитие таможенной системы; воспроизводство минерально-сырьевой базы и т. п.) и целевые, которые создаются для финансирования социальных нужд, образования, науки, медицины, снижения безработицы.

Средства всех внебюджетных фондов находятся на специальных счетах. Все внебюджетные фонды подразделяются на общегосударственные, федеральные и местные.

По своему функциональному назначению можно выделить социальные и общеэкономические внебюджетные фонды.

Социальные внебюджетные фонды

Социальные внебюджетные фонды представляют собой организации (юридические лица). Они обеспечивают функционирование системы обязательного социального страхования.

Общеэкономические внебюджетные фонды

Общеэкономические внебюджетные фонды создавались федеральными, региональными или местными органами власти для решения конкретных задач.

Статьей 17 Бюджетного кодекса РФ целевой бюджетный фонд определен как фонд денежных средств, образуемый в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого фонда.

-

Налоги и налоговая система

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Принципы построения налоговой системы

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

Принципы налогообложения

Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения:

-

принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам; -

принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику; -

принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика; -

принцип экономии, который подразумевает сокращение издержек взимания налогов.

-

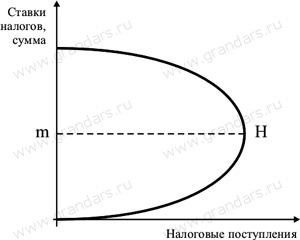

Кривая Лаффера. Государственные расходы

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На уровне

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

Государственные расходы — денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные.

-

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее финансирование органов государственной власти, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование.

-

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность; средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам; расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности государства.

-

Мультипликатор государственных расходов и налогов

Государственные расходы обладают мультипликационным эффектом, порождая цепочку вторичных, третичных и т.д. потребительских расходов. Мультипликатор государственных расходов показывает приращение ВНП в результате прироста государственных закупок товаров и услуг.

Это означает, что при увеличении государством объема своих расходов ВНП возрастает на пропорциональную величину. Мультипликатор государственных расходов идентичен мультипликатору инвестиций, т.к. если государство создает дополнительный спрос на товары и услуги путем увеличения государственных расходов, то это вызывает рост ВНП, равный росту расходов. Экономические субъекты рынка, пользующиеся государственными ассигнованиями, отметив повышение доходов, увеличивают потребление с учетом МРС, т.е. начинается процесс мультипликации, аналогичный тому, который происходит при изменении частных инвестиций.

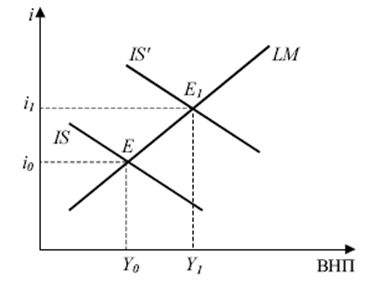

Действенность описанной фискальной политики снижается в связи с тем, что более высокий уровень ВНП увеличивает ставку процента на фондовом рынке и сокращает инвестиционные расходы. Покажем это на графике «IS –LM» (рис. 7.5). Фискальная политика воздействует на товарные рынки, сдвигая кривую IS, демонстрирующую равновесие на товарном рынке, до положения IS’. Увеличивая равновесный доход, государство тем самым повышает и равновесную ставку процента с i0 до i1.

-

Государственный долг

Госуда́рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков.

При рассмотрении государственного долга, как правило, не учитываются встречные требования этого государства к другим, то есть задолженность других государств или физических и юридических лиц этому государству не рассматривается. Также не учитываются обязательства государства в сфере социального и пенсионного обеспечений.

Размер государственного долга выражается в национальной валюте или её эквиваленте в любой другой валюте.

Для более объективного сравнения государственная задолженность указывается в процентах от валового внутреннего продукта (ВВП).

-

Финансовая политика общества

Финансовая политика – часть экономической политики. Однако финансовая политика – это сложное, многослойное явление. Она, прежде всего, направлена на формирование максимально возможного объема финансовых ресурсов, которые являются материальной основой для решения конкретных задач и достижения поставленных целей.

Задачи финансовой политики:[править | править вики-текст]

-

обеспечение условий для формирования максимально возможных финансовых ресурсов; -

установление рационального с точки зрения государства распределения и использования финансовых ресурсов; -

организация регулирования и стимулирования экономических и социальных процессов финансовыми методами; -

выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии; -

создание эффективной и максимально деловой системы управления финансами.

Цели финансовой политики

Целями финансовой политики могут являться:

-

политические цели, т.е достижение целей в области внешней и внутренней политики -

экономические цели, то есть достижение целей в области экономики на различном уровне -

социальные цели, то есть достижения целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).