Файл: Министерство науки и высшего образования российской федерации федеральное государственное автономное образовательное учреждение высшего образования ЮжноУральский .docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.03.2024

Просмотров: 169

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Выделяют четыре типа устойчивости финансового состояния предприятия:54

-

Абсолютная финансовая устойчивость, при которой запасы и затраты финансируются за счет собственных оборотных средств, то есть предприятие не зависимо от внешних заимствований. -

Нормальная финансовая устойчивость, при которой запасы и затраты покрываются собственными оборотными и долгосрочными заемными средствами. -

Неустойчивое финансовое положение, при котором в отличие от ситуации с нормальной финансовой устойчивости для финансирования запасов и затрат задействуются еще и краткосрочные заемные средства. Неустойчивое финансовое состояние характеризуется сбоями в погашении обязательств перед партнерами, падением прибыли и рентабельности. -

Кризисное финансовое состояние. При данном типе финансовой устойчивости для финансирования запасов и затрат задействуется часть кредиторской задолженности, что характеризуется высоким финансовым риском и может привести предприятие к банкротству.

Характеристика типов финансовой устойчивости приведена в таблице 1.5.55

Таблица 1.5 - Характеристика типов финансовой устойчивости по критерию

обеспечения запасов и затрат источниками их финансирования

| Тип устойчивости финансового состояния | Сумма источников финансирования запасов и затрат предприятия: | ||

| собственных оборотных средств | долгосрочных пассивов | общая (собственные оборотные средства, долгосрочные обязательства, краткосрочные заемные средства) | |

| Абсолютный | > 0 | > 0 | > 0 |

| Нормальный | < 0 | > 0 | > 0 |

| Неустойчивый | < 0 | < 0 | > 0 |

| Кризисный | < 0 | < 0 | < 0 |

Финансовая устойчивость предприятия оценивается также с помощью относительных показателей финансовой устойчивости (коэффициентов), к основным из которым относятся:56

-

коэффициент автономии (КА) показывающий долю имущества, которая сформирована за счет собственного капитала, и определяемый по формуле (1.4):

КА = СК / ВБ, (1.4)

где СК - собственный капитал, руб.;

ВБ - валюта баланса, руб.

Норматив коэффициента автономии - более или равно 0.5.

-

коэффициент финансового левериджа (КФЛ), показывающий, сколько заемных источников финансирования было привлечено на 1 руб. собственного капитала. Формула для расчета коэффициента имеет следующий вид (1.5):

КФЛ = ЗК / СК, (1.5)

где ЗК - заемный капитал, руб.

Рекомендуемое значение коэффициента финансового левериджа - менее 1,0.

-

коэффициент обеспеченности оборотных активов собственными оборотными средствами (КСОС), показывающий долю оборотных средств предприятия, финансируемых за счет собственных оборотных средств. Коэффициент обеспеченности рассчитывается по следующей формуле (1.6):

КСОС = СОК / ОА, (1.6)

где СОК - собственные оборотные средства (капитал), руб.;

ОА - оборотные активы, руб.

Рекомендуемое значение показателя более 0,1.

-

коэффициент маневренности собственного капитала (КМ), показывающий часть собственного капитала, свободного после покрытия внеоборотных активов. Формула для расчета коэффициента маневренности имеет следующий вид (1.7):

КМ = СОК / СК. (1.7)

Рекомендуемое значение показателя более 0,1.

Помимо перечисленных выше, в экономической литературе можно встретить разнообразные коэффициенты финансовой устойчивости. При этом многие из них дают одну и ту же информацию.57

Итоги финансово-хозяйственной деятельности предприятия находят свое отражение в отчете о финансовых результатах. Цель анализа отчета о финансовых результатов состоит в выявлении направлений увеличения прибылию.58 Анализ финансовых результатов, как правило, начинается с изучения динамики прибыли, а также состава доходов и затрат, его формирующих. Для более углубленного анализа проводят факторный анализ прибыли, который позволяет вскрыть основные резервы ее роста и выработать эффективные управленческие решения в этом направлении.59

Деловая активность предприятия - характеристика эффективности финансовохозяйственной деятельности предприятия, которая в финансовом аспекте выражается через скорость оборота его средств. Основными показателями для оценки деловой активности предприятия являются:60

-

Коэффициент оборачиваемости активов (КОБа) - показывает скорость оборота и количество оборотов капитала, инвестированного в активы. Коэффициент оборачиваемости активов рассчитывается по формуле (1.8):

КОБА = ВР / А, (1.8)

где ВР - выручка от реализации, руб.;

А - средняя стоимость активов предприятия, руб.

-

Продолжительность оборота активов (П) характеризует время одного оборота капитала (в днях), инвестированного в активы (1.9):

П = 360 / КОБА. (1.9)

Финансовые результаты оцениваются показателями рентабельности. Алгоритм анализа рентабельности заключается в подсчете прибыли, приходящейся на рубль выручки от продаж, расходов, активов, капитал.61

В общем рентабельность определяют следующим алгоритмом (10):62

R = ЭЭ / Р(З) х 100, (1.10)

где R - рентабельность, %;

ЭЭ - экономический эффект, руб.;

Р(З) - ресурсы или затраты, руб.

К основным показателям рентабельности относятся следующие:63

-

рентабельность продаж показывает долю прибыли в объеме продаж и определяется отношением прибыли от продаж к выручке от реализации; -

рентабельность активов показывает способность обеспечивать достаточный объем прибыли на средства, вложенные в активы, и определяется отношением чистой прибыли к среднегодовой величине активов; -

рентабельность собственного капитала позволяет определить эффективность использования капитала собственников и определяется отношением чистой прибыли к среднегодовой величине собственного капитала.

Направления экспертизы бухгалтерской отчетности предприятия представлены на рисунке 1.3.64

Рисунок 1.3 - Направления экспертизы бухгалтерской отчетности предприятия

Экспертиза достоверности бухгалтерской отчетности имеет два аспекта:65

-

бухгалтерский, то есть соответствие отчетности установленным нормативными документами РФ правилами организации и ведения бухгалтерского учета и формирования отчетности; -

экономический, то есть правильность, корректность, своевременность отражения в учете и отчетности фактов хозяйственной жизни.

Как было отмечено ранее, в зависимости от источника возникновения угрозы экономической безопасности подразделяются на внешние и внутренние.

При проведении экспертизы финансовой отчетности в целях обеспечения экономической безопасности предприятия ориентируются преимущественно на внутренние угрозы, так как на внешние угрозы, оказывающие влияние на достоверность финансовой отчетности, а именно, несовершенство действующих стандартов бухгалтерского учета, оказываются вне поля влияния предприятия.

Основные способы недобросовестных действий заинтересованных лиц и последствия таких действий представлены в таблице 1.6.66

Таблица 1.6 - Способы и последствия недобросовестных действий третьих лиц и

их влияние на бухгалтерскую отчетность

| Способ недобросовестных действий | Последствия |

| Присвоение активов | |

| Мошеннические действия в отношении имущества предприятия | Необоснованное списание (вывод) активов с баланса Снижение стоимости активов Замена дорогостоящих активов на менее ценные |

| Вывод прибыли в специально созданные организации | Уменьшение выручки от реализации Увеличение расходов вплоть до убытков |

| Обременение обязательствами | Заметное увеличение обязательств предприятия Появление новых, ранее не имевших место, обязательств |

| Мошенничество с отчетностью | |

| Мошенничество со справедливой стоимостью активов | Увеличение стоимости активов Необоснованное появление новых активов |

| Вывод убытков в специально созданные организации | Увеличение выручки от реализации Снижение расходов для увеличения прибыли Снижение или ликвидация убытков |

| Мошенничество со справедливой стоимостью обязательств | Уменьшение величины обязательств Сокрытие информации об обязательствах |

66 Когденко, В.Г. Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью // Экономический анализ: теория и практика. - 2015. - № 4. - С.4.

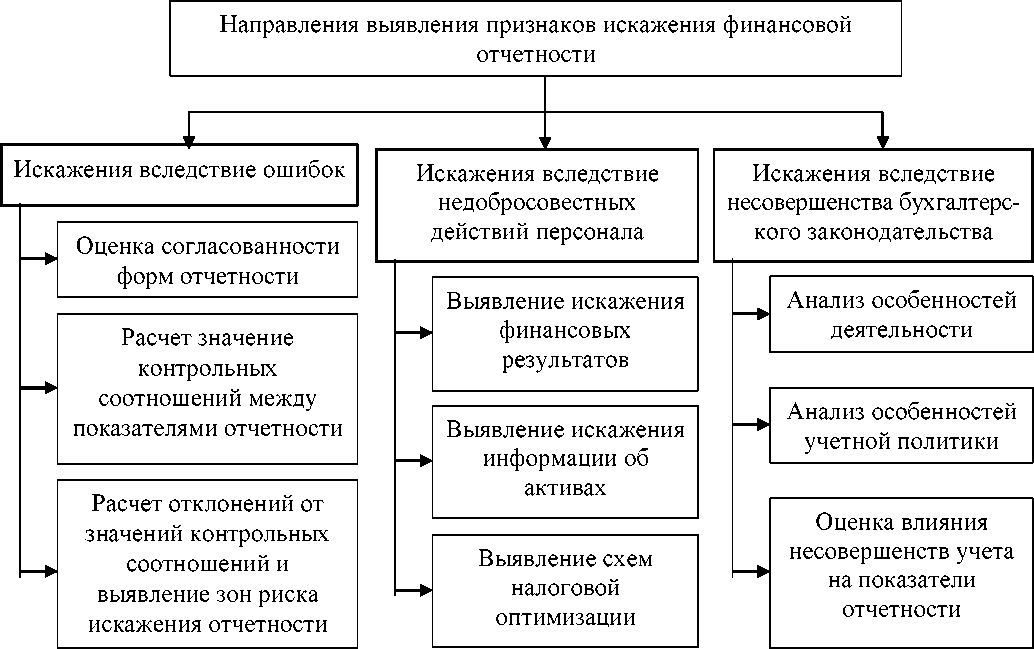

При экспертизе финансовой отчетности на предмет ее достоверности проводятся следующие исследования:66 67

-

выявление искажений данных на основе анализа контрольных соотношений показателей финансовой отчетности. -

выявление искажений данных о финансовых результатах. -

выявление искажения данных об имуществе предприятия. -

выявление признаков налоговой оптимизации.

Сущность метода выявления искажений информации в отчетности с помощью анализа контрольных соотношений состоит в том, чтобы установить закономерные взаимосвязи между отдельными данными, а затем, используя эти закономерности, оценить достоверность финансовой информации и выявить зоны потенциального риска искажения финансовой отчетности. Такими контрольными индикаторами, в частности, могут быть соотношения «Запасы сырья / Материальные затраты», «Кредиторская задолженность перед персоналом / Затраты на оплату труда», «Дебиторская задолженность покупателей и заказчиков / Выручка», «Поступления от кредитов и займов, предоставленных другими организациями / Прирост заемных средств» и другие. С целью обнаружения искажения показателей финансовой отчетности также может быть применим коэффициентный анализ и относительные отклонения (темпы прироста) статей финансовой отчетности. Задача состоит в том, чтобы выявить существенные отклонения (в соответствии с критерием существенности - отклонения, превышающие 25 % от уровня предыдущего периода), которые позволят

сконцентрировать внимание экспертов на конкретных показателях отчетности, генерирующих риск искажения.68

Недобросовестные действия заинтересованных лиц, как правило, влекут за собой значительные изменения показателей отчетности от периода к периоду, отклонения от показателей аналогичных предприятий. Основными факторами риска, указывающими на недобросовестные действия заинтересованных лиц, можно считать следующие:69

-

неконтролируемость менеджмента предприятия его собственниками, что может стать результатом незаконного присвоения прибыли и активов; -

проведение хозяйственных операций с лицами, которые могут оказать непосредственное влияние на результаты деятельности компании; -

осуществление операций с организациями, применяющими льготные налоговые режимы, например, упрощенную систему налогообложения, когда предприятие выводит в них свои налоговые базы (имущество, доходы, персонал); -

частая смена основных контрагентов, что может свидетельствовать о сотрудничестве с фирмами-однодневками, через которые могут быть проведены операции, идентифицируемые как налоговые преступления; -

нетипичные условия заключения хозяйственных договоров, с отсутствием в их содержании существенных моментов (срок оплаты, условия поставки и т.п.).