ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 73

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Банк-эквайер – кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

-

Банк-эмитент – кредитная организация, выпустившая кредитную карту, по которой производится оплата покупки. -

Процессинговый центр – подразделение банка, осуществляющее взаимодействие между участниками расчетов и обеспечивающее проведение внутрибанковской обработки операций с пластиковыми картами. -

Транзакция – любая операция с использованием банковского счета. -

Корсчет (корреспондентский счет) – счет, открываемый банком в подразделении Центрального банка или в иной кредитной организации.

По операции пополнения счета при внесении денежных средств физическим лицом формируется приходный ордер в трех экземплярах, в котором в назначении платежа указываются полностью фамилия, имя, отчество (если имеется) держателя карты и ее номер.

Юридическое лицо представляет в банк оформленное платежное поручение на каждую сумму пополнения. В графе «Назначение платежа» указывается «Пополнение счета для расчетов с использованием корпоративной карты».

Документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты:

- идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

- вид операции

- дату совершения операции;

- сумму операции;

- валюту операции;

- сумму комиссии (если имеет место);

- код авторизации;

- реквизиты платежной карты.

Бухгалтерский учет основных средств ведется в соответствии с ПБУ 6/01 «Учет основных средств», при этом поддерживается упрощенный учет. Параллельно с бухгалтерским учетом основных средств ведется налоговый учет в соответствии с НК РФ. Налоговый учет настраивается в зависимости от применяемой системы налогообложения (ОСНО или УСН).

Автоматизированы операции по учету основных средств: поступление, принятие к учету, перемещение, модернизация, реализация, списание. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их включение в первоначальную стоимость основного средства.

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для учета основного средства и последующего начисления амортизации в бухгалтерском и налоговом учете. Для целей налога на прибыль в настройках налогов указывается единый способ начисления амортизации для всего амортизируемого имущества (и для ОС, и для НМА). Суммы начисленной амортизации можно распределять между несколькими счетами затрат или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации. Ежемесячное начисление амортизации по всем основным средствам выполняется автоматически регламентными операциями закрытия месяца.

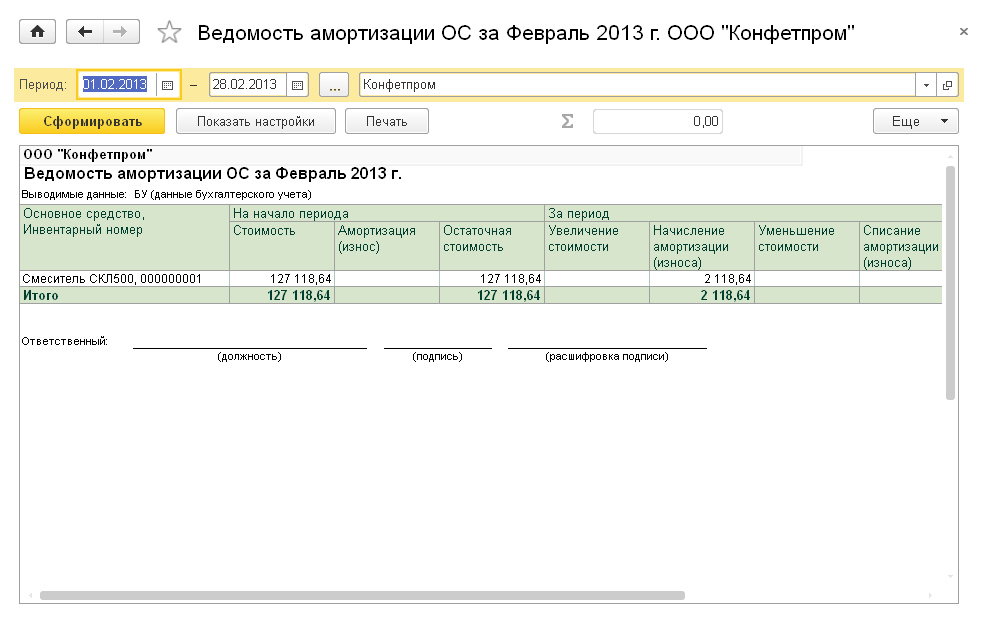

Для анализа информации по наличию и движению основных средств в организации, о суммах начисленной амортизации в бухгалтерском и налоговом учете, о постоянных и временных разницах предназначен отчет «Ведомость амортизации ОС». Информация в отчете может быть сгруппирована и отобрана по подразделениям, материально-ответственным лицам, амортизационным группам и другим признакам.

Пример ведомости амортизации

Основные средства могут признаваться объектами налогообложения:

-

по налогу на имущество; -

по транспортному налогу; -

по земельному налогу.

Для корректного расчета указанных налогов и для автоматического заполнения соответствующих деклараций важно зарегистрировать в учетной системе всю существенную информацию об имуществе (движимое / недвижимое, льготируемое / нельготируемое, облагаемое / не подпадающее под налогообложение, учитываемое по средннегодовой или по кадастровой стоимости и прочие данные). В программе есть необходимые механизмы и объекты (документы, справочники и регистры), чтобы ввести необходимые данные об основном средстве и проконтролировать правильность исчисления налогов (справки-расчеты).

-

Поступление товаров и услуг, указав вид операции Оборудование.

-

В открывшейся форме документа заполнить Дату, Контрагента, щёлкнуть по кнопке «Добавить» в открывшемся Справочнике Номенклатура выбрать папку Оборудование (объекты ОС). -

Щёлкнуть по кнопке «Добавить» и ввести Краткое и Полное наименование ОС, Ставку НДС 18%/118%, Номенклатурная группа - Основные средства, щёлкнуть по кнопке «Записать». -

На вкладке Цены указать цену (стоимость единицы ОС). -

На вкладке Счета учёта щёлкнуть по кнопке «Добавить» и указать: Организацию, Склад, Счёт учёта 08.04, Счёт учёта доходов 91.01, Счёт учёта расходов 91.02 , Счёт учёта предъявленногоНДС 19.01, НДС по реализации 91.02,ОК.Выбрать в Справочнике Номенклатура Основное средства, указать количество иОК.

-

Чтобы принять к учёту ОС, надо выбрать пункт меню ОС – Принятие к учёту ОС щёлкнуть по кнопке «Добавить», выбрать Оборудование, ОК.

-

В открывшейся форме документа заполнить реквизиты Дата, Подразделение. -

На вкладке Основные средства выбрать Оборудование, щёлкнуть по кнопке «Добавить» и в Справочник Основные средства щёлкнув по кнопке «Добавить» вписать принимаемое к учёту ОС, ОК затем щёлкнуть по кнопке «Выбрать». -

В форме документа на вкладке Бухгалтерский учёт надо указать: Порядок учёта – Начисление амортизации. -

Указать Способ поступления – Приобретение за плату, Счёт учёта – 01.01. Счёт начисления амортизации – 02.01. Способ начисления амортизации - Линейный способ, Способ отражения расходов по амортизации – Амортизация (счёт 20.01), Срок полезного использования (в месяцах). -

На вкладке Налоговый учёт указать: Порядок включения стоимости в состав расходов – Начисление амортизации, Срок полезного использования (в месяцах), ОК..

-

Чтобы рассчитать амортизацию, нужно выбрать пункт меню ОС – Амортизация и износ основных средств. В открывшемся окне

Щёлкнуть по кнопке (Добавить). В открывшемся окне Регламентная… Амортизация и износ основных средств указать период и ОК. Расчёт амортизации должен быть произведён на конец месяца.

-

Чтобы составить отчёт по всем ОС, надо выбрать пункт меню ОС –Ведомость амортизации. Указать период, нажать кнопку «Сформировать отчёт». -

Бухгалтерский отчёт по ОС можно создать с помощью отчёта «Анализ субконто». Выбрав пункт меню Отчёты – Анализ субконто, указав Период, выбрать Виды субконто – Основные средства. Выбрать Показатели – БУ и щёлкнув по кнопке «Сформировать отчёт» получим обороты по основным средствам за требуемый период.

Автоматизация учета расчетов с покупателями и заказчиками

Покупка и реализация товаров в зависимости от условий договора может осуществляться как на условиях предоплаты, так и на условиях оплаты после поставки товаров, работ и услуг. В статье рассмотрен учет расчетов между покупателями и поставщиками согласно условиям договоренности сторон.

Основные схемы учета взаиморасчетов с покупателями и поставщиками предполагают использование счетов дебиторской и кредиторской задолженности:

-

1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» -

1610 «Краткосрочные авансы выданные» -

3310 «Краткосрочная задолженность поставщикам и подрядчикам» -

3510 «Краткосрочные авансы полученные»

Заполнение регистра сведений «Счета учета расчетов с контрагентами» предусмотрено автоматически при первом запуске программы. При заполнении регистра по умолчанию не заполняются поля «Организация», «Контрагент», «Договор», «Вид расчетов по договору», это означает, что указанные счета будут использоваться для взаиморасчетов во всех организациях, по всем контрагентам, договорам и видам расчетов.

При вводе нового документа счета учета взаиморасчетов с контрагентами будут автоматически заполнены на закладке «Счета учета расчетов» или в разделе «Счета бухгалтерского учета».

Важно! Если Вы ведете учет авансов, то в документах по приобретению, в документах по реализации и в платежных документах не рекомендуется очищать поля «Счет авансов», «Счета учета расчетов по авансам». Так как в случае, если счет авансов в документе не указан, то при проведении документа не будет выполняться автоматический зачет авансов.

Рассмотрим схему зачета авансов выданных и полученных при учете взаиморасчетов с покупателями и поставщиками.

Анализ взаиморасчетов будет осуществляться в разрезе контрагентов и договоров с ними, так как у счетов 1210, 1610, 3310, 3510 основная аналитика представлена в виде субконто «Контрагенты» и «Договоры». Субконто «Документы расчетов с контрагентами» при анализе задолженности контрагента в момент зачета аванса учитываться не будет.

Для автоматической подстановки данных счетов в первичные документы в конфигурации «Бухгалтерия 8 для Казахстана» предназначен регистр сведений «Счета учета расчетов с контрагентами» (меню Предприятие → Счета учета расчетов с контрагентами).

Учет расчетов с поставщиками

При оформлении документов поступления, например «Поступление ТМЗ и услуг», формируются проводки по кредиторской задолженности Дт 1330 Кт 3310.

После проведения оплаты за данный товар формируются проводки по закрытию данной задолженности Дт 3310 Кт 1010 (1030)

Если сначала оформляется платежный документ, то при отсутствии кредиторской задолженности по контрагенту и договору, формируется проводка Дт 1610 Кт 1010 (1030). Сумма предоплаты отражается на счете авансов выданных.

При оформлении документа, формирующего кредиторскую задолженность перед поставщиком, произойдет автоматический анализ задолженности по контрагенту и договору, и произойдет зачет аванса поставщику в сумме предоплаты.

Важно! При оформлении документов по поступлению и оплате одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с поставщиками.

Учет расчетов с покупателями

При реализации активов формируется дебиторская задолженность покупателя. Например, при оформлении документа «Реализация ТМЗ и услуг» будет проводка Дт 1210 Кт 6010. При оплате покупателем за реализованный товар сформируется проводка Дт 1010 (1030) Кт 1210. Если сначала производится предоплата за товар, то проводка формируется Дт 1010 (1030) Кт 3510 в платежном документе. После оформления документа реализации сформируется проводка по зачету аванса Дт 3510 Кт 1210 в сумме предоплаты. Важно! При оформлении документов реализации и оплаты одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с покупателями.

Инструктаж по ТБ при работе за компьютером

Цель практического занятия – научиться заполнять справочники и документы, которые используются для ведения аналитического учета различных объектов – товаров, материалов и т.п.

Прежде чем приступить к выполнению практического задания повторим «Правила поведения обучающихся в компьютерном классе».

-

Входите в компьютерный класс спокойно, не торопясь, не толкаясь, не задевая мебель и оборудование в сменной обуви, чистой, сухой одежде.