Файл: Отчет по учебной практике пм. 03Проведение расчетов с бюджетом и внебюджетными фондами.docx

Добавлен: 18.03.2024

Просмотров: 51

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рисунок 1.5 – Субсчета счета 69 «Расчёты по социальному страхованию и обеспечению»

Организация может открыть дополнительные субсчета при наличии расчётов по иным видам социального страхования и обеспечения.

Типовые проводки по счету 69 «Расчёты по социальному страхованию и обеспечению» представлены в таблице 1.15.

Таблица 1.15 – Бухгалтерские проводки по счету 69 «Расчёты по социальному страхованию и

обеспечению»

| Наименование операции | Дт | Кт | Документ - основание |

| Начисление пособия работнику из внебюджетных фондов (болезнь/ производственная травма) | 69 | 70 | Справка-расчёт |

| Удержаны пени по уплате страховых взносов во внебюджетные фонды с виновных сотрудников | 73.3 | 69 | Акт, справка-расчёт |

Продолжение таблицы 1.15

| Наименование операции | Дт | Кт | Документ - основание |

| Начисление взносов на страхование от н/с на производстве и профзаболеваний | 20 | 69.01 | Зарплатная ведомость |

| Отражена сумма пособия пострадавшим на производстве | 69.01 | 70 | Зарплатная ведомость |

| Отражена сумма, полученная в случае превышения расходов над платежами | 51/52 | 69 | Банковская выписка |

По кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование [20].

В большинстве компаний трудятся наемные сотрудники и сами руководители получают заработную плату. Это обязывает предприятие выплачивать необходимые взносы во внебюджетные фонды. Для формирования итоговых сумм и отражения операций в бухучете используется счет 69 «Расчеты по социальному страхованию и обеспечению».

Заполненная форма отчетности по страховым взносам представлена в (Приложение В).

Заполненный журнал фактов хозяйственной жизни по начислению и перечислению страховых взносов в государственные внебюджетные фонды представлен в (Приложение Г).

Заполненные платёжные поручения по уплате страховых взносов, пеней и штрафов в ПФР и ФОМС представлены в (Приложение Д) и (Приложение Е).

Заполненные платёжные поручения по уплате страховых взносов, штрафов в ФСС представлены в (Приложение Ж) и (Приложение И).

2 Нормативно-правовые и организационно-методические аспекты формирования отчётности организации

бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Этапы составления бухгалтерской отчетности:

– формирование учетной политики;

– создание вступительного/начального баланса;

– отражение (регистрация) фактов хозяйственной деятельности в первичных документах;

– инвентаризационная проверка;

– составление пробного баланса;

– подготовка конечного баланса [21].

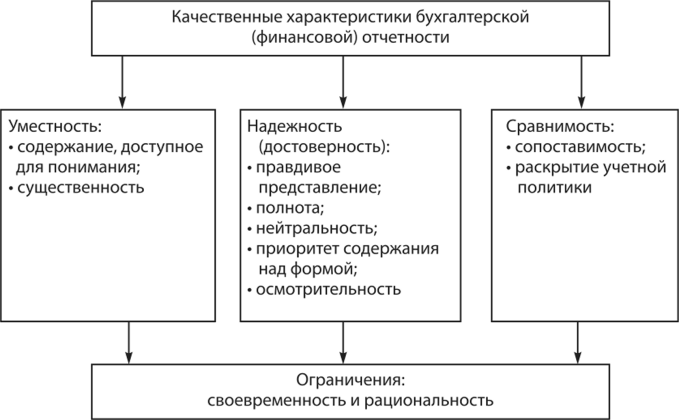

Качественные характеристики отчетности представлены на рисунке 2.2.

Рисунок 2.2 – Качественные характеристики отчетности

Основные принципы ведения бухгалтерского учета и составления отчетности представлены в таблице 2.1.

Таблица 2.1 – Основные принципы ведения бухгалтерского учета и составления

отчетности [22]

| Принцип | Описание |

| Единое денежное измерение | Для всех хозяйственных операций позволяет упростить анализ финансового отчета. Данный принцип бухучета регламентирует оценочные действия на предприятии |

Продолжение таблицы 2.1

| Принцип | Описание |

| Начисление | Является одним из основных принципов бухгалтерского учета, на базе которого составляются финансовые отчеты. Он гласит, что все доходы и расходы должны учитываться (отражаться) по мере завершения хозяйственной операции, а не тогда, когда произойдет оплата. То есть, если денежные средства заработаны, это нужно отразить в финансовом отчете, не дожидаясь момента их поступления |

| Непрерывность | Это один из основных принципов бухучета, по которому предполагается, что предприятие продолжит свою деятельность в обозримом будущем и что у него нет намерения или необходимости ликвидации или существенного сокращения деятельности |

| Значимость | Является одним из общих принципов бухгалтерского учета. Он утверждает необходимость учета только значимой информации для того, чтобы потребности пользователей были полностью удовлетворены в процессе принятия решений, а также в момент анализа и оценки событий операционной |

| Достоверность | Информация, не содержащая существенной ошибки или предвзятости, считается достоверной |

| Существенность | Принципиально отличается от значимости тем, что пропуск подобной информации или неверное ее представление могут повлиять на экономические решения пользователей. Этот принцип ведения бухгалтерского учета характеризует ценность информации, отраженной в учете |

| Объективность и беспристрастность | Относятся не только к принципам, но и основам бухгалтерского учета. Все хозяйственные операции должны быть отражены в финансовом отчете, зарегистрированы на каждом этапе хозяйственной деятельности, а также подтверждены оправдательными документами |

| Осмотрительность | Предполагает некоторую предосторожность при принятии решений, необходимых при расчетах в условиях неопределенности. При пренебрежении данным принципом бухучета и отчетности велика вероятность переоценить активы и доход (возможности) либо недооценить расходы (потребности) |

| Завершенность | Определяет логическую полноту и достаточность указанных данных. По данному правилу бухгалтерского учета информация считается достоверной, только когда представлена в полном объеме и имеет логическое завершение |

| Нейтральность | Один из общих принципов организации бухгалтерского учета, обязывающий применять к вносимой в финансовый отчет информации непредвзятость, что позволяет характеризовать отраженную там информацию как надежную |

| Понятность | Подразумевает доступность предоставляемой информации для пользователя |

| Последовательность | Предполагает переход отчетной информации из года в год. Сутью данного принципа бухгалтерского учета является сохранение учетной политики для получения достаточной информации с целью составления графиков и диаграмм, демонстрирующих различные тенденции к изменениям |

Продолжение таблицы 2.1

| Принцип | Описание |

| Сопоставимость | Определяет необходимость стандартизации отчетных форм различных отчетных периодов. Являясь одним из базовых принципов бухгалтерского учета, сопоставимость указывает на то, что полезными могут быть только те данные, которые можно сравнить за несколько отчетных периодов. Для этого необходимо организовать учетную политику на предприятии и ознакомить с ней всех пользователей |

В состав годовой бухгалтерской отчетности входят:

– Бухгалтерский баланс (форма №1);

– Отчет о финансовых результатах предприятия (форма отчетности №2);

– Отчет об изменениях капитала (форма №3);

– Отчет о движении денежных средств (форма отчетности №4);

– Пояснения к бухгалтерскому балансу и аудиторское заключение (обязательно только для тех, кто обязан проводить ежегодные аудиторские проверки).

Годовую бухгалтерскую отчетность все организации обязаны представлять по месту ее нахождения не позднее 31 марта по следующим адресам [23]:

– в налоговую инспекцию;

– территориальный орган статистики.

Порядок составления бухгалтерской отчетности регулируется ПБУ 4/99 [24] и включает следующие группы правил [25]:

-

Принципы, применимые при составлении бухгалтерской отчетности. К ним, в частности, относятся:

– необходимость соблюдения достоверности отражаемой информации;

– отражение данных с учетом сведений о филиалах, представительствах и подразделениях;

– соблюдение актуальных форм;

– заполнение отчетов с учетом показателей как минимум 2-летнего периода;

– соблюдение порядка раскрытия информации в зависимости от значения показателей. Если числовые значения по тому или иному показателю отсутствуют, проставляется прочерк. Если показатели существенные, они отражаются обособленно, если несущественные - раскрываются в пояснениях;

– отчетная дата - последний день отчетного периода;

– отчетный период - с 1 января по 31 декабря. Для новых организаций и ИП - с даты внесения сведений в ЕГРЮЛ или ЕГРИП по 31 декабря. Если же регистрация произошла после 30 сентября, то отчетный период начинается с даты регистрации, а заканчивается 31 декабря года, следующего за годом образования лица;

– наличие в формах отчетности всех необходимых реквизитов, например, наименования составителя, периода;

– составление на русском языке;

– применение валюты РФ;

– подписание руководителем (или лицом, наделенным соответствующими полномочиями).

-

Правила, распространяющиеся на отчет о финансовых результатах:

– необходимо разделить расходы на связанные с деятельностью организации или ИП и прочие;

– выручка отражается за вычетом НДС, акцизов и прочих налогов;

– себестоимость должна быть сформирована без учета коммерческих и управленческих расходов;

– приводятся показатели формирования чистой прибыли.

-

Правила, действующие для пояснений к балансу и отчету о финрезультатах:

– пояснения должны служить раскрытием сведений учета в соответствии с учетной политикой;

– в пояснениях необходимо указать, что порядок составления бухгалтерской отчетности должен соответствовать действующему законодательству;

– пояснения представляют собой расшифровку информации о разных аспектах хозяйственной жизни, например, о движении нематериальных активов, основных средств и т. д.;

– пояснения при составлении бухгалтерской отчетности приводятся посредством применения специальных форм. Образец заполнения одной из них можно посмотреть в статье «Расшифровка дебиторской и кредиторской задолженности - образец»;

– в пояснениях необходимо отражать информацию о движении денежных средств и изменении капитала;

– пояснения должны содержать сведения об основном виде деятельности, среднесписочной численности работников, исполнительном органе компании.

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.