Файл: Отчет по учебной практике пм. 03Проведение расчетов с бюджетом и внебюджетными фондами.docx

Добавлен: 18.03.2024

Просмотров: 39

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

– контролировать процесс формирования финрезультата;

– анализировать соотношение его составляющих;

– отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета, текущего финрезультата. Это достигается путем реформации баланса.

Реформация баланса — обязательный ежегодный заключительный этап работы с бухгалтерскими данными. Процедура реформации баланса приводит к формированию величины нераспределенной прибыли или непокрытого убытка, отражаемой в строке 1370 бухбаланса.

Реформация баланса предусматривает закрытие счетов 90, 91, 99. При этом счета 90 и 91 на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах 90/9 и 91/9 в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж и прочих доходов/расходов, должны быть просто обнулены. Напомним, что ежемесячно формируемый текущий финрезультатат отражается на счете 99 путем списания туда финансовых итогов, образующихся на субсчетах 90/9 и 91/9.

Таким образом, реформация баланса состоит из 2 процедур:

– обнуления данных по счетам 90 и 91, имеющих нулевое итоговое сальдо, но содержащих цифры, которые следует убрать с этих счетов;

– закрытия счета 99, на котором сформирован финрезультат текущего года, с целью присоединения его величины к финрезультату прошлых лет [26].

Перед тем как приступить к реформации баланса, обязательно проверить:

– наличие всех бухгалтерских документов;

– отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

– начисление всех необходимых налогов;

– проведена ли инвентаризация;

– закрытие счетов бухгалтерского учета;

– финансовый результат деятельности организации.

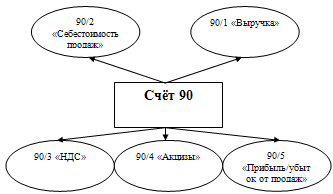

Субсчета 90 счета "Продажи" представлены на рисунке 2.3.

Рисунок 2.3 – Субсчета 90 счета "Продажи"

В таблице 2.2 представлены бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи».

Таблица 2.2 – Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

| Операция | Дт | Кт |

| Закрытие субсчета 90.1 «Выручка» | 90.1 | 90.9 |

| Закрытие субсчета 90.2 «Себестоимость продаж» | 90.9 | 90.2 |

| Закрытие субсчета 90.3 «Налог на добавленную стоимость» | 90.9 | 90.3 |

| Закрытие субсчета 90.4 «Акцизы» | 90.9 | 90.4 |

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

В таблице 2.3 представлены бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы».

Таблица 2.3 – Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и

расходы»

| Операция | Дт | Кт |

| Закрытие субсчета 91.1 «Прочие доходы» | 91.1 | 91.9 |

| Закрытие субсчета 91.2 «Себестоимость продаж» | 91.9 | 91.2 |

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса.

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В таблице 2.4 представлены бухгалтерские проводки по закрытию субсчетов к счету 99 «Прибыли и убытки».

Таблица 2.4 – Бухгалтерские проводки по закрытию субсчетов к счету 99 «Прибыли и

убытки»

| Операция | Дт | Кт |

| Списана чистая (нераспределенная) прибыль отчетного года | 99 субсчет «Чистая прибыль (убыток)» | 84 |

| отражен чистый (непокрытый) убыток отчетного года. | 84 | 99 субсчет «Чистая прибыль (убыток)» |

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается [27].

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования, отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.

Заполненная полная форма расчета по страховым взносам за I квартал 2023 г. представлена в (Приложение К).

3 Экспресс-анализ бухгалтерской отчётности организации

Финансовый анализ выступает как инструмент для своевременного выявления проблем в финансово-хозяйственной деятельности, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей. В ходе его проведения формируется система показателей, отражающих финансовое состояние предприятия, которое, в свою очередь, определяет способность предприятия финансировать свою деятельность и характеризуется системой показателей, отражающих степень обеспеченности, целесообразность размещения и эффективность использования финансовых ресурсов.

Целью анализа бухгалтерской (финансовой) отчетности является получение ключевых параметров, дающих объективную

и наиболее точную картину финансового состояния и финансовых результатов деятельности организации. Она состоит в своевременном выявлении и устранении недостатков в финансово-хозяйственной деятельности предприятия и в нахождении резервов

улучшения его финансового состояния.

В ходе анализа финансовой отчетности решаются следующие задачи:

− количественная оценка имущественного и финансового состояния организации по видам средств и источникам их формирования, финансовых результатов деятельности и их изменений за отчетный период или ряд периодов в абсолютном и относительном выражении;

− качественная оценка выявленных изменений, то есть определение положительных и отрицательных тенденций изменения финансового состояния организации;

− определение факторов, обусловивших изменения имущественного и финансового состояния организации и результатов ее деятельности;

− изучение причинно-следственных связей между разными показателями производственной, коммерческой и финансовой деятельности, необходимых для оценки поступления и использования финансовых ресурсов, обеспечения достаточного уровня финансовой устойчивости и платежеспособности организации;

− оценка уровня использования денежных средств с точки зрения формирования эффективной структуры капитала;

− разработка рекомендаций по формированию управленческих решений менеджментом компании, направленных на усиление положительно влияющих и устранение отрицательно влияющих факторов, для более эффективного использования финансовых ресурсов и укрепления финансового состояния предприятия;

− прогноз основных тенденций в финансовом состоянии и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

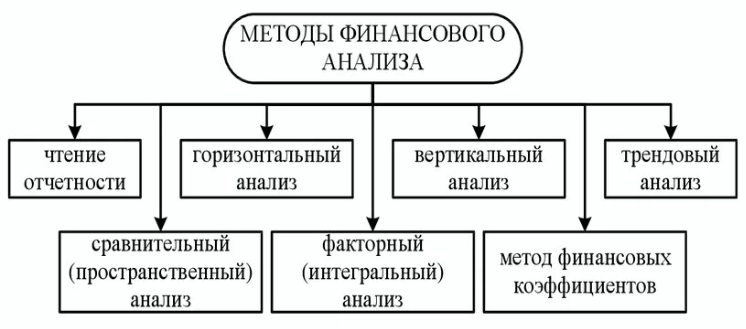

На рисунке 3.1 представлены методы финансового анализа.

Рисунок 3.1 – Методы финансового анализа

Обязательным элементом вертикального анализа являются показатели долей (удельных весов), посредством которых можно оценивать и прогнозировать структурные изменения в составе имущества и источников его формирования [28].