Файл: Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро.docx

Добавлен: 18.03.2024

Просмотров: 140

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ТРАДИЦИОННОГО БЮДЖЕТИРОВАНИЯ

1.4. Бюджеты как инструмент планирования

1.5. Бюджеты как средства контроля

ГЛАВА 2. МЕТОДЫ БЮДЖЕТИРОВНИЯ И СИСТЕМА ПЛАНИРОВАНИЯ

2.1. Бюджетирование с нулевой базой

2.2. Скользящие бюджеты и прогнозы

2.3. Бюджетирование на основе деятельности

2.4. Сбалансированная система показателей

2.5. Модель Вне Бюджетирования

ГЛАВА 3. ОПТИМИЗАЦИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ ОАО «ОШЭЛЕКТРО»

3.1 Отчетная динамика показателей потребления электроэнергии в ОАО «Ошэлектро»

3.2 Компьютерный анализ системы бюджетирования и пути совершенствование «Ош Электро»

ГЛАВА 2. МЕТОДЫ БЮДЖЕТИРОВНИЯ И СИСТЕМА ПЛАНИРОВАНИЯ

2.1. Бюджетирование с нулевой базой

2.1.1. Происхождение метода и его основные авторы

Современная методология составления бюджета с нулевой базой (ZBB) была разработана Питером А. Пирром для внедрения в Texas Instruments в 1969 году. Пюрр выступал за систему бюджетирования, в которой менеджеры должны составлять годовой бюджет с нуля, обосновывая свои расходы так, как если бы не существовало исходного плана — начинать с нуля и представлять свои запросы на ассигнования таким образом, чтобы все средства могли быть выделены. на основе затрат/выгод или какого-либо подобного оценочного анализа. Это полностью отличалось от традиционного процесса составления бюджета, который позволял менеджерам начинать с прошлогодних расходов и добавлять процент инфляции, чтобы получить бюджет следующего года, заставляя их обосновывать только эти дополнительные увеличения, автоматически принимая текущие уровни расходов без вопросов.

В центре внимания процесса составления бюджета с нулевой базой находятся два основных вопроса: «Являются ли текущие действия эффективными и результативными?» и «Следует ли отменить или сократить текущую деятельность для финансирования более приоритетных или новых программ?» ZBB пытается найти ответы на эти вопросы, используя процесс ранжирования пакетов решений. Этот процесс предоставляет руководству действующий инструмент для оценки и распределения своих ресурсов эффективно и действенно, а также предоставляет отдельному менеджеру механизм для выявления, оценки и информирования о своей деятельности и альтернативах более высоким уровням управления.

2.1.2. Основные идеи метода

Подход с нулевой базой требует, чтобы каждая организация систематически оценивала и анализировала все свои программы и мероприятия на основе результатов деятельности, а также затрат, уделяла особое внимание принятию управленческих решений в первую очередь и бюджету, ориентированному на цифры, во вторую очередь, а также активизировала анализ альтернатив распределения. Хотя управленческие подходы к внедрению ZBB различаются в разных организациях, поскольку процесс должен быть адаптирован к конкретным потребностям каждого пользователя, все же можно определить основные шаги для эффективного ZBB:

-

Определите «единицы принятия решений». -

Опишите каждую единицу решения как «пакет решений». -

Оцените и ранжируйте все эти пакеты по анализу затрат/выгод, чтобы разработать бюджетный запрос и отчет о прибылях и убытках. -

Соответственно распределите ресурсы.

ZBB начинается с создания пакетов решений, которые являются строительными блоками ZBB. Пакет решений — это документ, который идентифицирует и описывает конкретную деятельность таким образом, чтобы руководство могло:

а) оценить ее и ранжировать по сравнению с другими видами деятельности, конкурирующими за те же или аналогичные ограниченные ресурсы

б) решить, одобрить ее или не одобрить. Каждый пакет включает в себя изложение целей деятельности, программу, с помощью которой эти цели должны быть достигнуты, выгоды, ожидаемые от программы, альтернативы программе, последствия неутверждения пакета, а также расходы средств и средств. персонал, необходимый для деятельности. Существует два основных типа пакетов решений:

-

Взаимоисключающие пакеты — определяют альтернативу и средства для выполнения одной и той же функции. -

Дополнительные пакеты — отражают различные уровни усилий, которые могут быть затрачены на конкретную функцию.

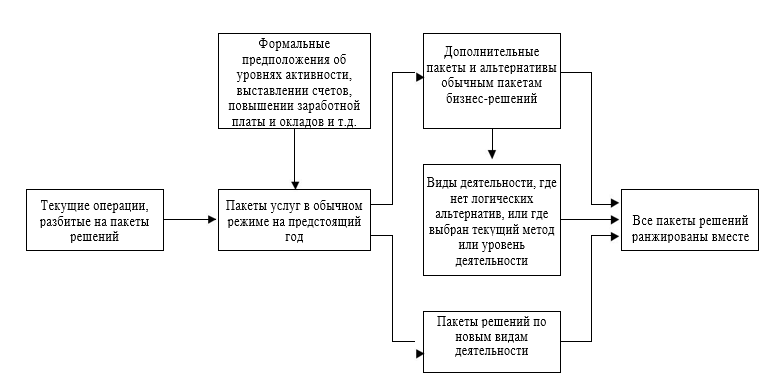

На рис. 11 представлен подробный процесс формулирования пакетов решений, который можно описать следующими этапами:

-

Каждый менеджер берет прогнозируемый уровень расходов своей области на текущий год, определяет действия, создающие эти расходы, и рассчитывает затраты по каждому виду деятельности. -

Как только менеджер сформулировал свой предварительный список пакетов решений и получил формализованный набор предположений об операциях в следующем году, он переводит пакеты в пакеты «обычного поведения» на предстоящий год. -

Затем менеджер разрабатывает свой окончательный набор пакетов решений из своих пакетов для обычного бизнеса, сегментируя каждый из них на взаимоисключающие и дополнительные пакеты, где это возможно, и отмечая отброшенные альтернативы. При определении дополнительных пакетов менеджер должен установить минимальный уровень усилий, который должен быть ниже текущего уровня операций, а затем определить дополнительные уровни или дополнительные пакеты как отдельные пакеты решений.

-

Наконец, менеджер должен определить все новые виды деятельности в своей области на предстоящий год, разработать пакеты решений, которые их охватывают, и присоединить их к своему окончательному набору.

Рисунок 11: Формулировка пакетов решений

Идентификация и оценка различных уровней усилий представляют собой два самых сложных аспекта анализа с нулевой базой, но они являются ключевыми элементами процесса. Определив минимальный уровень усилий плюс дополнительные приращения в виде отдельных пакетов решений, каждый менеджер представляет следующие альтернативы для принятия решений высшим руководством:

-

ликвидировать операцию, -

уменьшить уровень финансирования, -

поддерживать тот же уровень усилий или -

повысить уровень финансирования и производительности.

Второй важный этап ZBB — процесс ранжирования. Этот метод позволяет руководству распределять свои ограниченные ресурсы, перечисляя все выявленные пакеты в порядке уменьшения выгоды для компании. Это также помогает руководству определить выгоды, которые можно получить на каждом уровне расходов, и изучить последствия отказа от утверждения дополнительных пакетов решений, ранжированных ниже этого уровня расходов. Сам процесс следует иерархической структуре компании, где на каждом уровне пакеты решений анализируются, ранжируются и объединяются, а затем направляются на следующий более высокий организационный уровень для той же процедуры вплоть до самого верха. Окончательный бюджет организации равен сумме бюджетов тех пакетов решений, которые были приняты для финансирования.

Для того чтобы сократить количество пакетов, подлежащих подробному рассмотрению руководителями более высокого уровня, и сосредоточить внимание высшего руководства на деятельности более низкого уровня, на каждом организационном уровне должна быть установлена линия расходов на отсечение. Таким образом, руководство может кратко просмотреть пакеты, находящиеся выше порога, и в то же время может посвятить большую часть доступного времени тому, чтобы выбрать пакеты ниже порога, которые затем будут подробно изучены и ранжированы. Возможность получить список ранжированных пакетов на любом организационном уровне позволяет руководству оценивать желательность различных уровней расходов на протяжении всего процесса бюджетирования. Кроме того, этот рейтинговый список

предоставляет руководству точку отсчета, которую можно использовать в течение операционного года для определения деятельности, которую необходимо сократить или расширить, если допустимые уровни расходов изменятся или если организация перевыполнит или уложится в бюджет в течение года.

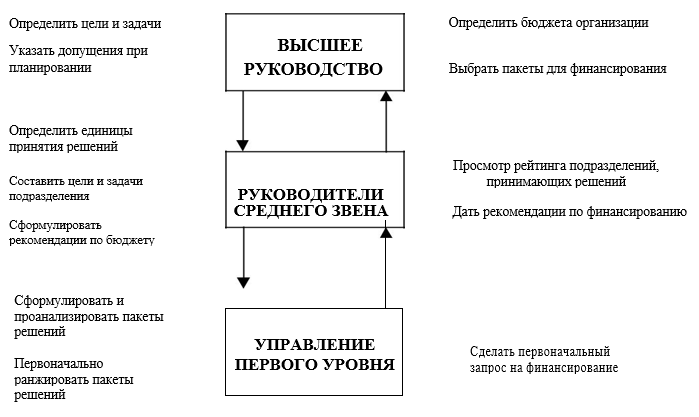

Если рассмотреть весь процесс ZBB, можно сказать, что это нисходящий и восходящий подход к составлению бюджета, который требует участия менеджеров на всех уровнях организационной иерархии. Совместный характер процесса ZBB показан на рисунке 12.

Рисунок 12: Участие руководства в составлении бюджета с нулевой базой

Подводя итог, можно сказать, что цель процесса ZBB состоит в том, чтобы помочь управлять оценкой расходов и находить компромиссы между текущими операциями, потребностями развития и прибылью для принятия решений высшим руководством и распределения ресурсов.

2.1.3. Преимущества и недостатки метода

Преимущества бюджетирования с нулевой базой:

-

При правильном выполнении это должно привести к более эффективному распределению ресурсов между видами деятельности и отделами. -

ZBB фокусируется на соотношении цены и качества и четко определяет взаимосвязь между затратами ресурсов и выходными выгодами. -

Это развивает вопросительное отношение и облегчает выявление неэффективных, устаревших или менее рентабельных операций. -

Процесс ZBB приводит к большему пониманию персоналом и руководством операций и деятельности организации и может повысить мотивацию. -

Это систематический способ бросить вызов статус-кво, который обязывает организацию изучать альтернативные виды деятельности и существующие модели поведения затрат и уровни расходов.

Недостатки бюджетирования с нулевой базой:

-

Это трудоемкий процесс, который может привести к объему бумажной работы. -

Как при составлении пакетов решений, так и при ранжировании требуются значительные управленческие навыки. -

ZBB может восприниматься как неявная угроза существующим программам. -

При ранжировании пакетов возникают значительные проблемы, и неизбежно возникает много субъективных суждений. -

Мысль о создании бюджета с нуля вызывает значительное сопротивление, если группы поддержки и обучающие программы отсутствуют.

2.1.4. Практическое использование метода

Бюджетирование с нулевой базой находит свое основное применение в областях, где расходы не определяются непосредственно самими производственными операциями, - в областях, то есть там, где руководитель может по своему усмотрению выбирать между различными видами деятельности (и между разными уровнями деятельности), имеющими разные прямые затраты. и преимущества. К ним обычно относятся маркетинг, финансы, контроль качества, техническое обслуживание, планирование производства, проектирование, НИОКР, персонал, обработка данных и т. д..

Из-за большого количества времени, которое требуется для подготовки ZBB, предлагается использовать его в качестве краткосрочного метода составления бюджета, который можно выборочно применять на постоянной основе во всей организации. Во многих случаях ZBB использовался в ситуациях, когда требовалась стабилизация или контроль затрат или даже снижение затрат, хотя большинство преимуществ, о которых сообщали пользователи ZBB, были достигнуты за счет перераспределения средств и перераспределения персонала.