Добавлен: 18.03.2024

Просмотров: 95

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1 Понятие, сущность и виды дебиторской кредитной задолженности

1.2 Методика и анализ дебиторской кредитной задолженности

1.3 Нормативно-правовое регулирование учета дебиторской кредитной задолженности

2. Анализ дебиторской кредитной задолженности на примере ООО «Бадарма»

2.1 Общая характеристика деятельности предприятия ООО «Бадарма»

2.2 Анализ дебиторской задолженности ООО «Бадарма»

2.3 Анализ кредитной задолженности ООО «Бадарма»

3. Учет дебиторской кредитной задолженности на примере ООО «Бадарма»

3.1 Синтетический учет расчет с поставщиками ООО «Бадарма»

3.2 Учет дебиторской задолженности ООО «Бадарма»

Таблица 2. Доля неподтвержденной дебиторской задолженности по счету 62.01 «Расчеты с покупателями и заказчиками» в ходе инвентаризации за 2019-2021 гг.

| Показатель | На конец 2019 г. | На конец 2020 г | На конец 2021 г | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Подтвержденная дебиторская задолженность | 20593,3 | 56,5 | 24818,92 | 66,6 | 34331,4 | 82,7 |

| Неподтвержденная дебиторская задолженность | 15820,4 | 43,5 | 12470,1 | 33,4 | 7168,47 | 17,3 |

| Общая дебиторская задолженность | 36413,7 | 100 | 37289,02 | 100 | 41499,88 | 100 |

Как видно из таблицы, в 2021 году наиболее высокий процент подтверждения дебиторской задолженности – 82,7%, что говорит о точности и достоверности отражения записей в бухгалтерском балансе. В 2019 году наименьший процент подтверждения дебиторской задолженности актами сверки взаимных расчетов с контрагентами – всего 56,5 %, что составило 20593,3 тыс. руб. из 36413,7 тыс. руб., практически половина суммы не подтверждена, это ставит под сомнение достоверность предоставленной информации. Графически доля подтвержденной и неподтвержденной задолженности в общей доле дебиторской задолженности представлена на рисунке 2.

Рисунок 2. Результаты инвентаризации ООО «Бадарма» за 2019-2021 гг.

В общей структуре дебиторской задолженности ООО «Бадарма» на долю просроченной задолженности приходится 35,5%. За год эта доля увеличилась на 5,6 процентных пункта или на 4058 тыс. рублей. Следовательно, предприятию не удалось добиться погашения части просроченных долгов. При этом стоит отметить, что остаток дебиторской задолженности со сроком погашения свыше 3 месяцев увеличился на 2270 тыс. рублей, или на 18,8%.

Средняя оборачиваемость дебиторской задолженности предприятия в 2021 году составил:

ОДЗ =

,

,где ОДЗ – оборачиваемость дебиторской задолженности;

Вр – выручка от реализации;

ДЗ1, ДЗ2 – дебиторская задолженность предприятия на начало и конец анализируемого периода.

Таким образом, средняя оборачиваемость дебиторской задолженности в 2019 году составила 1,73 оборота (106969 / ((61352 + 63174) / 2).

Тогда, средний срок погашения дебиторской задолженности составит: 360 дней / 1,73 = 209 дней. Если учесть, что средний срок погашения дебиторской задолженности в 2020 году составил 216 дней, то можно сказать, что оборачиваемость дебиторской задолженности ООО «Бадарма» в 2021 году ускорилась, поэтому компания сократила кредитование покупателей.

Для более комплексного анализа дебиторской задолженности были рассчитаны такие показатели, как доля дебиторской задолженности в сумме оборотных активов, оборотные активы, доля сомнительной дебиторской задолженности (показатель «качества» дебиторской задолженности) и их связь с объемом продаж.

При этом воспользуемся следующими формулами:

- доля дебиторской задолженности в общем объеме текущих активов:

Удз =

,

,где Удз – доля дебиторской задолженности в общем объеме текущих запасов;

ДЗ – дебиторская задолженность;

АктТек – текущие активы;

- доля сомнительной задолженности в составе дебиторской задолженности:

Усдз =

*100%,

*100%,где Усдз – удельный вес сомнительной дебиторской задолженности в общем объеме дебиторской задолженности;

ДЗсомн – сомнительная дебиторская задолженность;

ДЗ – дебиторская задолженность. [27]

Доля сомнительной дебиторской задолженности характеризует «качество» дебиторской задолженности. Ее увеличение свидетельствует о снижении ликвидности.

Позитивную роль сыграло сокращение среднего срока погашения дебиторской задолженности на семь дней и улучшение ситуации с погашением краткосрочной дебиторской задолженности, на долю которой приходится наибольшая доля в общей сумме дебиторской задолженности ООО «Бадарма». Дебиторская задолженность в процентах от общего объема продаж снизилась с 61,9% до 59,1%.

С другой стороны, приведенные выше данные свидетельствуют о снижении качества дебиторской задолженности. В 2021 году отношение сомнительной дебиторской задолженности к общей сумме дебиторской задолженности увеличилось на 0,6 по сравнению с 2020 годом. С другой стороны, валовая выручка от продажи товаров увеличилась на 0,1 процентного пункта до 5,3%.

Учитывая, что дебиторская задолженность составляет 32,7% от суммы оборотных активов, а обязательства перед покупателями и заказчиками составляют 26,1% от суммы оборотных средств, можно предположить, что ликвидность и качество дебиторской задолженности в оборотном капитале ухудшается.

При этом ООО «Бадарма» в составе дебиторской задолженности имеет довольной высокую сумму задолженности (22408 тыс. рублей) с длительным сроком образования – свыше 3 месяцев, которая является просроченной задолженностью. Поэтому ООО «Бадарма» необходимо приложить все усилия для взыскания просроченной задолженности в ближайшее время, так как в противном случае возможно списание просроченной задолженности на уменьшение финансовых результатов организации.

2.3 Анализ кредитной задолженности ООО «Бадарма»

Для определения долгового статуса ООО «Бадарма» в судебном порядке необходимо рассмотреть состав и структуру кредиторской задолженности и рассчитать соотношение дебиторской и кредиторской задолженности. Кредиторскую задолженность можно рассматривать как привлекательную для собственного оборотного капитала, в принципе для компании выгодно, если она заемная и неустойка не увеличивается.

Важный показатель для анализа финансовой устойчивости компании — коэффициент соотношения дебиторской и кредиторской задолженности. Он позволяет наглядно оценить, насколько эффективно работает компания в целях обеспечения будущей прибыли, а также позволяет судить об оптимальности использования заемных средств для развития бизнеса.

Практическое значение коэффициента заключается в том, что он показывает, насколько эффективно организация использует имеющиеся финансовые ресурсы, в том числе заемные, с целью улучшения финансовых результатов своей деятельности.

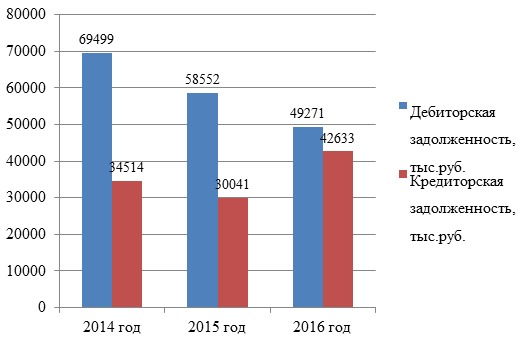

Соотношение дебиторской и кредиторской задолженности ООО «Бадарма» за 2019-2021 гг. приведено в таблице 3.

Таблица 3. Анализ дебиторской и кредиторской задолженности ООО «Бадарма» за 2019-2021 гг.

| Показатель | На конец 2019 г. | На конец 2020 г. | На конец 2021 г. |

| 1. Дебиторская задолженность краткосрочная, всего, тыс. руб. | 69 499 | 58 552 | 49 271 |

| 2. Кредиторская задолженность краткосрочная, всего, тыс. руб. | 34 514 | 30 041 | 42 633 |

| 3. Разница показателей, тыс. руб. (стр. 1 - стр. 2) | 34 985 | 28 511 | 6 638 |

| 4. Коэффициент соотношения дебиторской и кредиторской задолженности (стр. 1 / стр. 2) | 2,01 | 1,95 | 1,16 |

Коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, т.е. дебиторская задолженность покрывает кредиторскую. Самым оптимальным значением этого коэффициента является 1. То есть, размер кредиторской задолженности должен быть примерно равен дебиторской.

Соотношение дебиторской и кредиторской задолженности графически представлено на рисунке 3.

Рисунок 3. Соотношение дебиторской и кредиторской задолженности ООО «Бадарма» за 2019-2021 гг.

Таким образом, для организации необходимо соблюдать баланс, когда размеры и условия получения коммерческих кредитов и отсрочек от поставщиков были бы не хуже условий кредитования компанией своих покупателей. В данном случае наблюдается положительная тенденция, когда для компании соблюдается правильное отношение: сумма дебиторской задолженности выше кредиторской.

В 2021 г. наиболее весомой статьей является задолженность персоналом, которая в абсолютном значении увеличилась на 1891 руб., а ее удельный вес увеличился на 1,6 % и составил 4,8 % в 2021 г.

Статьи кредиторской задолженности имеют тенденцию к увеличению, что говорит об увеличении зависимости ООО «Бадарма» от заемных источников. [30]

Для определения эффективности использования кредиторской задолженности произведем следующие вычисления:

-К оборачиваемости кредиторской задолженности =

Выручка от продажи

= ------------------------------------------------------

Средняя величина кред. задолженности

Крн + Крк

Ср. величина кред. задолженности = ----------------------

2

где Крн и Крк – величина кредиторской задолженности на начало и конец года. Расчет показателей оборачиваемости кредиторской задолженности приведем в таблицы 6. [31]

Таблица 6. Показатели оборачиваемости кредиторской задолженности

| Показатели | Условные обозначения | 2020 г. | 2021 г. | Отклонение (+,-) |

| Выручка от продажи | В | 99017 | 106969 | 7952 |

| Средняя величина кредиторской задолженности | Скз | 22519 | 36437 | 13918 |

| Продолжит. оборота кредиторской задолженности | Покз | 82 | 124 | 42 |

| К оборачиваемости кредиторской задолженности | К п.кр | 4,4 | 2,9 | -1,5 |