Файл: Пм 02. Ведение расчетов с бюджетами бюджетной системы Российской Федерации Раздел Особенности осуществления налогового администрирования Тема Нормативноправовое регулирование функционирования организации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.03.2024

Просмотров: 17

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Налоговое законодательство запрещает казенным учреждениям применять упрощенную систему налогообложения, по отношению к единому налогу на вмененный доход запрета не установлено, но данная система нерациональна для казенных учреждений, поскольку освобождает их от уплаты налога на прибыль, который они и так не уплачивают в соответствии с законодательством практически полностью. Налог на прибыль не применяется по отношению к доходам от всех работ и услуг, оказываемых казенными учреждениями, и действует только по отношению к полученным внереализационным доходам, в том числе:

-во-первых, от продажи объектов, признаваемых основными средствами;

-во-вторых, доходов, полученных от предоставления имущества под оперативным управлением во временное пользование другим лицам (при наличии согласия собственника);

-в-третьих, излишков товарно-материальных ценностей, которые выявлены в ходе инвентаризации;

-в-четвертых, в виде добровольных пожертвований.

Также казенные учреждения освобождены от уплаты налога на добавленную стоимость, за исключением изготовленной продукции.

Налог на прибыль уплачивается казенным учреждением в срок до 28 числа месяца, который следуют за отчетным кварталом, налог на добавленную стоимость – до 25 числа месяца, который следует за отчетным кварталом.

Юридически значимые действия казенных учреждений также освобождаются от уплаты государственной пошлины.

Особенности налогообложения бюджетных учреждений

Бюджетным учреждением запрещено применение упрощенной системы налогообложения. Для применения системы налогообложения в виде единого налога на вмененный доход требуется соблюдение определенных условий:

-во-первых, ведение видов деятельности, включенных в перечень видов деятельности, облагаемых единым налогом на вмененный доход;

-во-вторых, показатель средней численности работников за предыдущий год при переходе на единый налог на вмененный доход менее 100 человек.

При применении основной системы налогообложения бюджетные учреждения имеют право на следующие льготы:

-во-первых, освобождение от уплаты налога на прибыль субсидий, которые получаются в связи с выполнением государственных заданий;

-во-вторых, исключение из состава объектов налогообложения по налогу на добавленную стоимость работ и услуг, которые выполняются бюджетными учреждениями в рамках муниципального и государственного заказа.

При осуществлении деятельности, приносящей бюджетным учреждениям доход, уплата налогов на добавленную стоимость и на прибыль осуществляется только по отношению к платным услугам.

Особенности налогообложения автономных учреждений

Автономные учреждения имеют право применения упрощенной системы налогообложения, если их доход за 9 месяцев года, которые предшествуют переходу, не превысил 112,5 миллионов рублей.

Автономное учреждение не может перейти на упрощенную систему налогообложения при наличии филиалов и обособленных подразделений, среднесписочной численности персонала, превышающей 100 человек, остаточной стоимости основных фондов, превышающей 150 миллионов рублей.

При переходе на упрощенную систему налогообложения автономные организации не уплачивают налоги на прибыль, на имущество и на добавленную стоимость.

При применении основной системы налогообложения по отношению к автономным учреждением действуют те же правила, что и по отношению к бюджетным учреждениям. При осуществлении автономными организациями медицинской или образовательной деятельности Налоговый Кодекс допускает возможность применения нулевой ставки налога на добавленную стоимость при выполнении ряда условий (лицензирование, уровень дохода, количество работников в штате, профессиональная подготовка работников).

При незначительных доходах от внебюджетной деятельности автономные учреждения могут получить освобождение от налога на добавленную стоимость в соответствии со статьей 145 Налогового кодекса России.

Особенности налогообложения Администрации Советского района городского округа город Уфа РБ.

Администрация Советского района не использует упрощённую систему налогообложения.

| Наименование | Вид налога |

| Федеральные налоги | Налог на добавленную стоимость; Налог на доходы физических лиц (в качества налогового агента); Налог на прибыль организации; Государственная пошлина |

| Региональные налоги | Налог на имущество организации Транспортный налог |

| Местные налоги | Земельный налог |

| Сбор | Страховые взносы |

| Налог | Описание налога | Объект обложения | Налоговая база | Налоговая ставка |

| Налог на добавленную стоимость | Косвенный налог, форма изъятия в бюджет государства части добавленной стоимости товара, работы или услуги, которая создаётся в процессе производства товаров, работ и услуг | Реализация товаров, работ или услуг на территории России | 20% | 20% |

| Налог на прибыль организации | Это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. | Прибыль | Не уплачивается, так как отсутствует налоговая база | 20% |

| Налог на доходы физических лиц (в качества налогового агента); | Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. | Признается доход, полученный налогоплательщиками в налоговом периоде как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды | 13% | 13% |

| Государственная пошлина | Понимается установленный настоящим Законом обязательный и действующий на всей территории. Российской Федерации платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами. | Юридически значимое действие | Определяется в зависимости от услуги по совершению юридически значимых действий или цена предъявляемого иска | Зависит от цены иска |

| Налог на имущество организации | Налог на имущество организаций является региональным налогом, устанавливается законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации | Движимое и недвижимое имущество организации находящийся в собственности организации | Среднегодовая стоимость имущества | 2% |

| Транспортный налог | Ежегодный сбор, который платят владельцы машин. | Транспорт | Мощность двигателя в лошадиных силах | Для каждого транспорта своя база |

| Земельный налог | Налог, который уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения. | Земля на праве собственности | Площадь земельного участка в гектарах или квадратных метрах | 1,5% |

| Упрощённая система налогообложения | Это один из налоговых режимов, который подразумевает особый порядок уплаты налогов | Доходы или доходы, уменьшенные на величину расходов | Не вправе применять упрощенную систему налогообложения | - |

| Страховые взносы | Любые выплаты и вознаграждения начисленные работникам предприятия | Выплаты и иные вознаграждения | Сумма выплат и вознаграждений | 30% |

Администрация Советского района не платить налоги по налог на прибыль организации, государственную пошлину, налог на имущество организации.

В соответствии с налоговым законодательством Администрация Советского района городского округа город Уфа РБ освобождена от уплаты налога на прибыль.

Администрация Советского района городского округа город Уфа РБ не является налогоплательщиком налога на имущество организации, так как на балансе учреждения не числится налогооблагаемое имущество.

Администрация Советского района городского округа город Уфа РБ, находящаяся на бюджетном финансировании, в пределах выделенных бюджетных ассигнований самостоятельно определяет виды и размеры надбавок, доплат и других выплат стимулирующего характера, имея в виду, что квалификация работников и сложность выполняемых ими работ учтены в размерах окладов (ставок), определяемых на основе Единой тарифной сетки.

Налогообложение Администрации осуществляется по общему режиму налогообложения, который применяется по умолчанию. Налоговым кодексом РФ установлены определенные налоговые льготы для бюджетных и казённых учреждений.

Администрация Советского района является налоговым агентом по Налогу на доходы физических лиц (источником выплат). Поэтому в соответствии с налоговым законодательством на нее возложены обязанности по исчислению и удержанию перечисленного налога. На Администрацию возложены обязанности по исчислению и уплате налога, взимаемого с доходов физических лиц - налогоплательщиков.

Тема 4. Налог на доходы физических лиц.

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года. При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Срок уплаты НДФЛ. Налоговые агенты по общему правилу уплачивают НДФЛ не позднее дня, следующего за днем выплаты дохода. п. 6 ст. 226 НК РФ. Самостоятельно по декларации 3-НДФЛ налог необходимо уплатить не позднее 15 июля года, следующего за отчетным. Оплатить можно по-разному: Через личный кабинет на сайте ФНС. Там же можно распорядиться переплатой. При помощи специального сервиса, который автоматически сформирует платежное поручение.

Вид доходов работников Администрации подлежащий налогообложению НДФЛ является заработная плата.

Исчисление налоговой базы по НДФЛ исчисляется по ставке 13% от заработной платы работника организации.

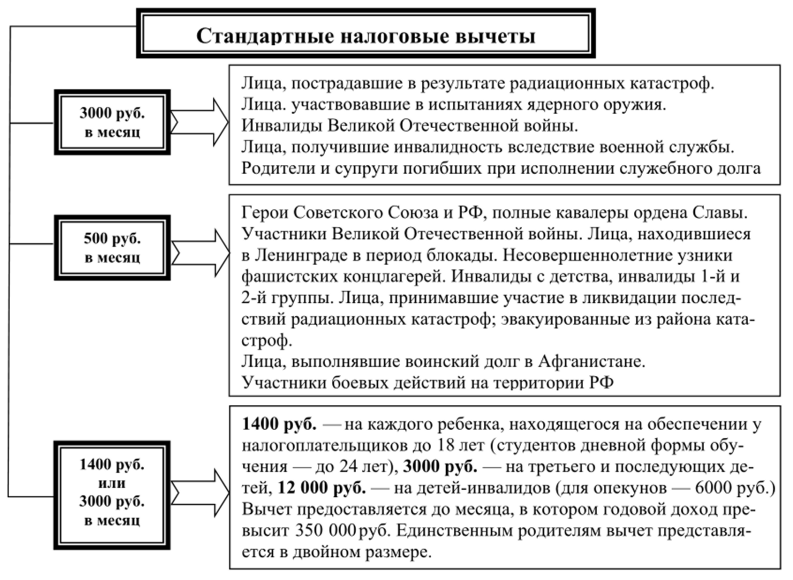

Состав документов подтверждающих, право на получение работниками стандартных налоговых вычетов:

1) Написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя работодателя.

2) Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей):

-

свидетельство о рождении или усыновлении (удочерении) ребенка; -

справка об инвалидности ребенка (если ребенок инвалид); -

справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом); -

документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

3) Если сотрудник является единственным родителем (единственным приемным родителем), необходимо дополнить комплект документов копией документа, удостоверяющего, что родитель является единственным.

-

свидетельство о смерти второго родителя; -

выписка из решения суда о признании второго родителя безвестно отсутствующим; -

справка о рождении ребенка, сведения о (об) матери (отце) которого внесены на основании заявления отца (матери) (по форме № 2, утвержденной приказом Минюста России от 01.10.2018 № 200); -

документ, удостоверяющий, что родитель не вступил в брак (паспорт).

4) Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов копией документа об опеке или попечительстве над ребенком.

-

постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства); -

договор об осуществлении опеки или попечительства; -

договор об осуществлении попечительства над несовершеннолетним гражданином; -

договор о приемной семье.

5) Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями документов, подтверждающих право на такой вычет.

В справке по форме 2-НДФЛ отражаются следующие сведения: - данные о налоговом агенте (наименование, реквизиты, и др.); - данные о физическом лице – получателе дохода (ФИО, ИНН, дата рождения, серия и номер документа, удостоверяющего личность, и др.); - доходы физического лица, облагаемые по конкретной ставке НДФЛ (с указанием месяца, кода дохода, суммы дохода, кода вычета и суммы вычета).