Файл: Цели и задачи дисциплины, ее место и роль в учебном процессе.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.03.2024

Просмотров: 84

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

13. Что понимается под реструктуризацией инвестиционного портфеля?

14. Если инвестор не желает много времени уделять реструктуризации инвестиционного портфеля, то какой способ управления этим портфелем он предпочтет?

15. Можно ли классифицировать инвестиционные портфели по типу ценных бумаг?

16. Для чего необходимо диверсифицировать инвестиционный портфель?

17. Каковы основные этапы инвестиционного менеджмента в области финансовых активов?

Литература по теме:

Базовое учебное пособие:

1. Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова; Моск. гос. ун-т экономики, статистики и информатики. – Москва: Юрайт, 2014. – 422 с.

Основная литература:

1. Инвестиции / У.Ф. Шарп, Г.Д. Александер, Д.В. Бэйли; Пер. с англ. А.Н. Буренина, А.А. Васина. – М.: ИНФРА-М, 2012. – 1028 с.

2. Кузнецов Б.Т. Инвестиционный анализ: учебник и практикум для академического бакалавриата / Б.Т. Кузнецов. – 2-е изд., испр. и доп. – М.: Юрайт, 2016. – 361 с.

3. Черняк В.З. Управление инвестиционными проектами [Электронный ресурс]: учебное пособие для вузов / Черняк В.З. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 364 c. – Режим доступа http://www.iprbookshop.ru/52060. – ЭБС «IPRbooks»

Дополнительная литература:

1. Гудков Ф.А. Инвестиции в ценные бумаги / Ф.А. Гудков. – М.: ИНФРА-М, 2014. – 160 c.

2. Михайленко М.Н. Рынок ценных бумаг: учебник и практикум для академического бакалавриата / М.Н. Михайленко. – М.: Юрайт, 2016. – 324 с.

3. Рынок ценных бумаг: учебник для бакалавров / под общ. ред. Н. И. Берзона. – 3-е изд., перераб. и доп. – М.: Юрайт, 2015. – 537 с. – Серия: Бакалавр. Углубленный курс.

Интернет-ресурсы:

1. http://www.cbr.ru/

2. http://www.cfin.ru/

3. http://www.fcsm.ru/

4. http://www.micex.ru/

5. http://www.minfin.ru/ru/

6. http://www.rts.ru/

Тема 3. Методы оптимизации инвестиционного портфеля

Цель данной темы– изучение методики формирования инвестиционного портфеля в соответствии теорией Марковица и в соответствии с теорией Шарпа. Сравнение теорий Марковица и Шарпа.

Задачи изучения темы:

изучить основные допущения теории Марковица;

изучить методику расчета средней ожидаемой доходности и риска отдельной ценной бумаги и инвестиционного портфеля;

определить понятие эффективного портфеля;

определить сущность оптимального портфеля;

построить границу эффективных портфелей в виде общей схемы;

изучить нахождение оптимального портфеля в соответствии с теорией Марковица;

изучить применение метода линейного регрессионного анализа в рамках теории Шарпа;

определить сущность коэффициентов α и β;

изучить нахождение оптимального портфеля методом Шарпа.

Вопросы темы:

1. Основные положения модели Марковица.

2. Оптимизация инвестиционного портфеля в соответствии с теорией Шарпа.

Изучив данную тему, студент должен:

знать:

основные положения модели Г. Марковица и У. Шарпа;

содержание эффективного портфеля;

содержание оптимального портфеля;

метод линейного регрессионного анализа;

определение доходности и риска портфеля с помощью коэффициентов α и β;

нахождение оптимального портфеля по методу У. Шарпа.

уметь:

определять ожидаемую доходность и риск отдельной акции портфеля;

определять ожидаемую доходность и риск портфеля;

строить границу эффективного портфеля;

находить оптимальный портфель из эффективных портфелей;

применять регрессионный анализ при оценке оптимального портфеля;

вычислять дисперсию ошибок;

находить ожидаемую доходность, дисперсию отдельной акции и портфеля с использованием коэффициентов α и β;

вычислять параметры оптимального портфеля по теории У. Шарпа.

Вопрос 1. Основные положения модели Марковица.

В 1952 году американский экономист Гарри М. Марковиц (Harry M. Markowitz) опубликовал статью «Portfolio Selection» в журнале «Journal of Finance», которая послужила отправным моментом для развития целого направления экономической науки – разработки теории инвестиционного портфеля. Подход Марковица к инвестиционному процессу, как и в любой теории, включает ряд научных абстракций и допущений.

Основные положения модели Г. Марковица. Модель Марковица основывается на ряде допущений.

Допущение 1: инвестирование в портфель акций осуществляется на один шаг расчета (один холдинговый период). Иными словами, в определенный момент t0 портфель формируется, не трансформируется в течение холдингового периода, а затем по его окончании в момент t1 портфель ликвидируется.

Допущение 2: Рынок ценных бумаг (РЦБ) является эффективным.

Согласно теории инвестиционного портфеля, единственным основанием для принятия инвестиционного решения на РЦБ служит имеющаяся в распоряжении инвестора информация о событиях, которые произойдут на рынке ценных бумаг за холдинговый период. Совместные действия инвесторов, вызванные этой информацией, отразятся в спросе на акции корпорации и их предложении, что повлечет изменения их цен. Эффективность рынка ценных бумаг определяется тем, сколь быстро и адекватно эта информация трансформируется в изменение цен на финансовые средства.

Эффективным считается такой рынок ценных бумаг, где их цены адекватно отражают всю поступающую информацию, и цены финансовых средств (акций) приводятся в соответствие с вновь поступающей информацией немедленно, в течение первых же торгов после того, как она стала доступной широкой публике.

К достаточным условиям существования эффективного рынка ценных бумаг относят следующие:

1) Сделки с ценными бумагами происходят без трансакционных издержек (комиссионные брокеров, спрэд дилеров и т.п.).

2) Информация о рынке ценных бумаг доступна любому инвестору.

3) Все инвесторы имеют однородные (гомогенные) ожидания, то есть одинаково оценивают содержание информации о будущих ценах на рынках каждой ценной бумаги.

4) Ни один из инвесторов не в состоянии оказывать воздействие на цены любых финансовых средств.

Допущение 3: информация, влияющая на цены акций, случайна во времени, поэтому цены акций, а значит и их доходности, имеют также случайный характер. Данные обстоятельства позволяют применять к исследованию рынка ценных бумаг аппарат теории вероятностей.

Допущение 4: Доходность акции за будущий холдинговый период с определенной вероятностью будет равняться средней арифметической величине

Формируя портфель ценных бумаг в начальный момент времени t0, инвестор должен учитывать доходность ценных бумаг портфеля за будущий холдинговый период. Очевидно, что вычислить эту доходность невозможно, так как в момент t0 инвестору не известны цены акций в конце холдингового периода в момент t1. Значит, доходность ценных бумаг портфеля за будущий холдинговый период можно только оценить, имея в виду допущение 3 о случайном характере изменения цен и доходностей акций. Существуют два подхода к оценке значений случайных величин субъективный и объективный.

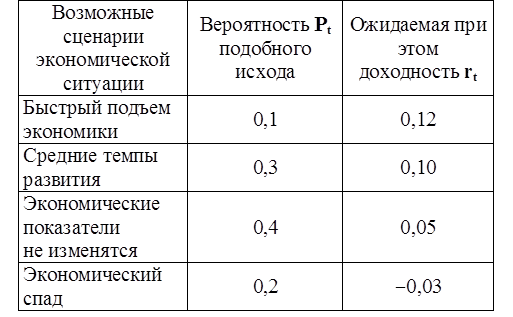

При использовании субъективного подхода инвестор, прежде всего, должен определить возможные сценарии развития экономической ситуации в течение будущего холдингового периода, оценить вероятность каждого результата и ожидаемую при этом отдачу ценной бумаги. В качестве примера в таблице 4 приведены данные о субъективном распределении вероятностей будущей отдачи ценной бумаги

X.

Таблица 4.

Субъективное распределение вероятностей отдачи ценной бумаги Х

После этого обычно находят среднюю арифметическую величину А(rt) вычисленных значений rt:

среднее арифметическое

А(rt ) =

где

N – количество шагов расчета, в течение которых велись наблюдения. В рассматриваемом примере:

С учетом этого значения, можно полагать, что применительно к ценной бумаге Х ее доходность за будущий шаг расчета с определенной вероятностью составит 5,6% (0,056).

Субъективный подход не находит широкого применения, поскольку для обычного инвестора очень трудно сделать оценку вероятностей экономических сценариев и ожидаемой при этом доходности.

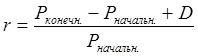

Поэтому в модели Г. Марковица используется объективный подход. В его основе лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся, фактических, исторических величин. Значит, чтобы получить представление о распределении случайной величины r в будущем достаточно построить распределение этих величин за какой-то промежуток времени в прошлом. Если проводится оценка доходности выбранной акции за будущий холдинговый период, то используют следующий алгоритм:

1) Задают длительность будущего холдингового периода (например, 1 месяц).

2) Выбирают в прошлом периоде времени N шагов расчета, равных по длительности будущему холдинговому периоду.

3) Поскольку информация о ценах акции доступна, то выявляют цены акций в начале и в конце каждого шага расчета.

4) По формуле:

где

Pконечн. – цена акции в конце шага расчета;

Рначальн.