Файл: 1 Занятие Налоги и налоговая система Российской Федерации 2 Занятие Правила заполнения платежных поручений 14.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 41

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| СОДЕРЖАНИЕ | ||

| | Стр. | |

| Введение | 1 | |

| Занятие 1. | Налоги и налоговая система Российской Федерации | 2 |

| Занятие 2. | Правила заполнения платежных поручений | 14 |

| Занятие 3. | Обязательные страховые взносы в Пенсионный фонд РФ, в ФСС РФ. Порядок учета взносов на страхование от несчастных случаев | 15 |

| Занятие 4. | Порядок исчисления и уплаты страховых взносов Использование средств внебюджетных фондов по направлениям | 16 |

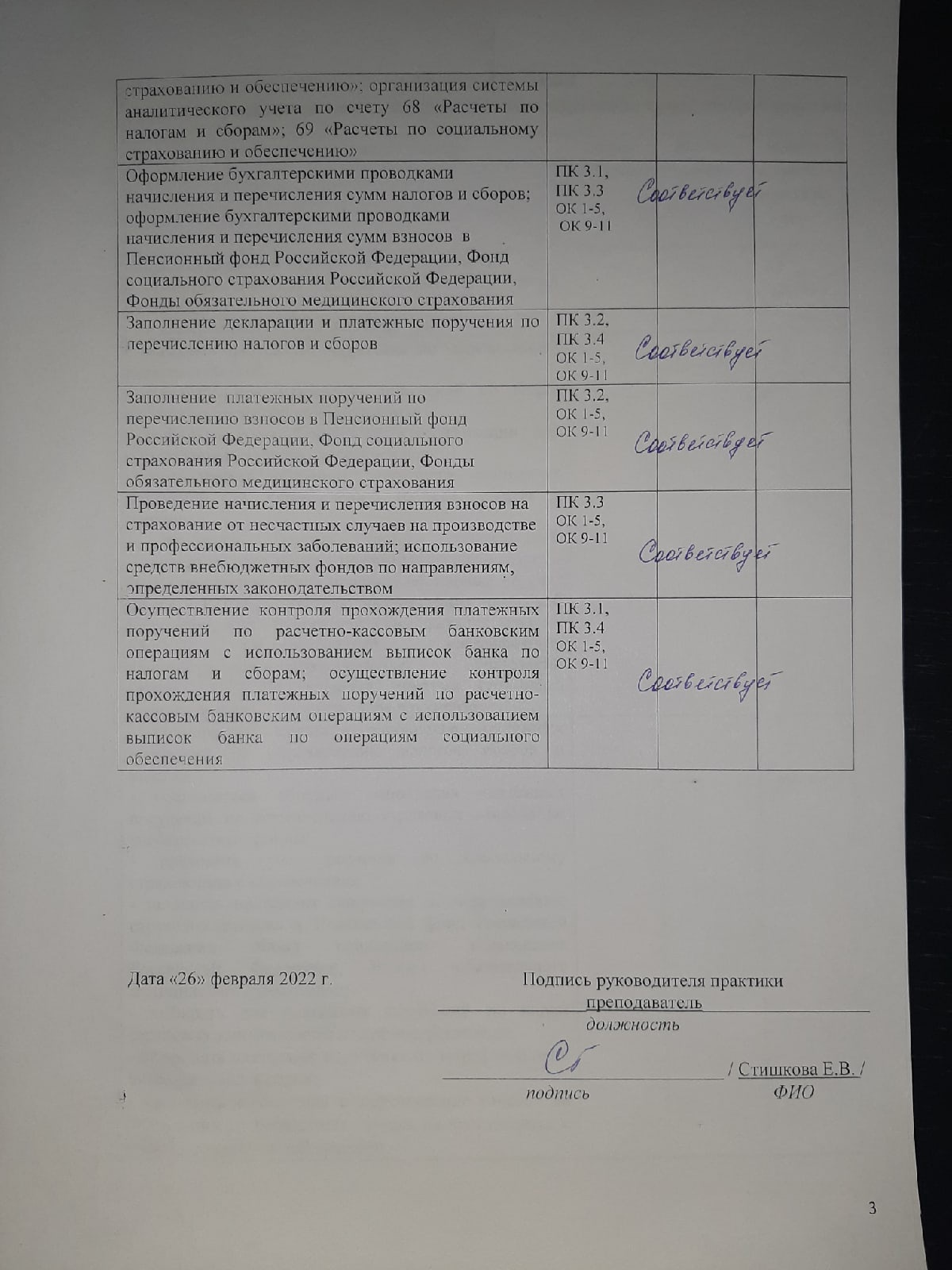

| Занятие 5. | Ведение аналитического учета по счету 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» | 21 |

| Занятие 6. | Особенности контроля прохождения платежных поручений по расчетно-кассовым банковским операциям | 24 |

| Заключение | 25 | |

| Список используемых источников | 26 | |

| Приложение | 30 | |

ВВЕДЕНИЕ

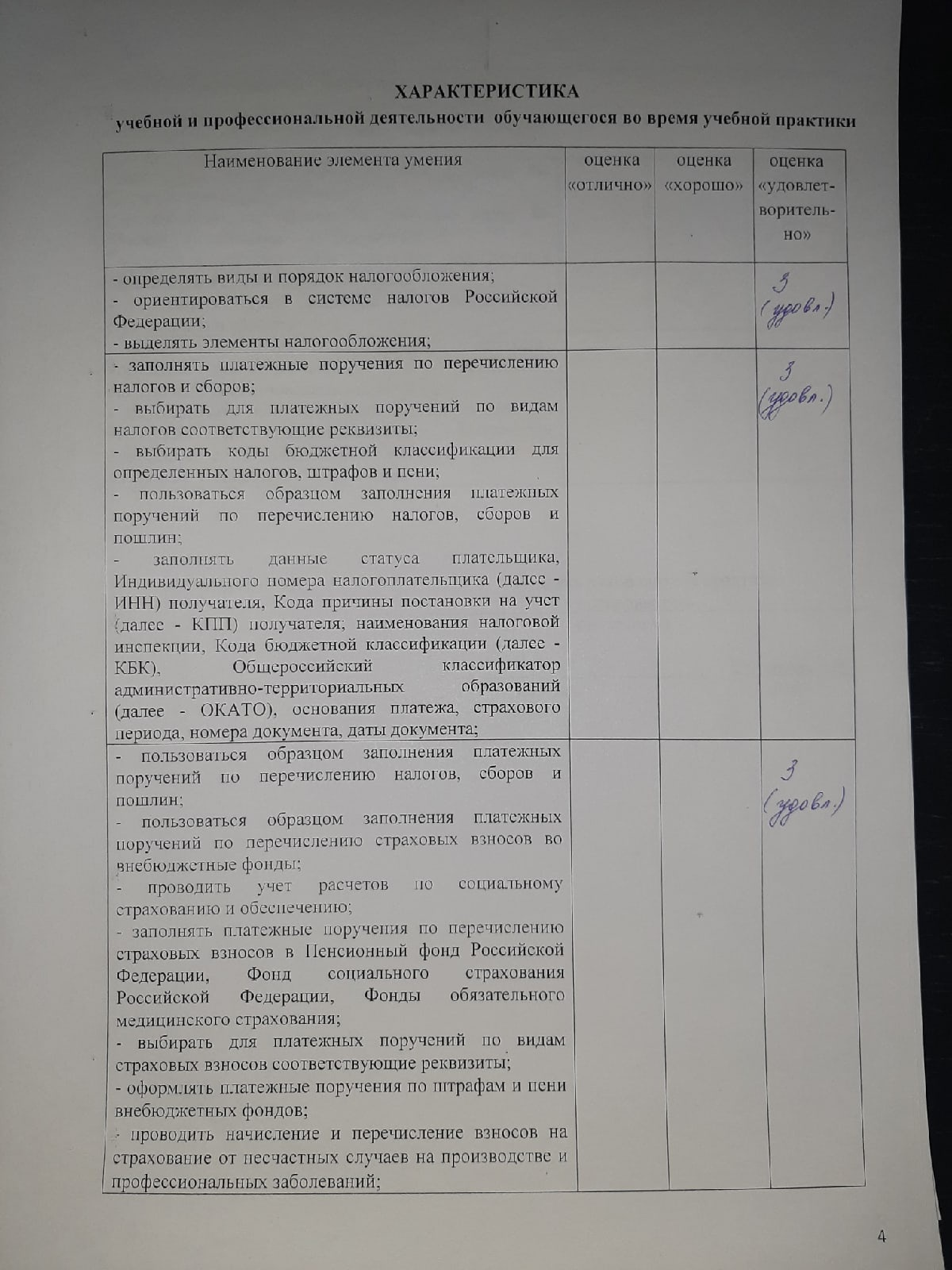

Цель учебной практики – формирование умений, приобретение первоначального практического опыта по виду профессиональной деятельности ПМ 03 Проведение расчетов с бюджетом и внебюджетными фондами (МДК 03.01 Организация расчетов с бюджетом и внебюджетными фондами).

Задачи учебной практики:

- изучить налоги и налоговую систему Российской Федерации и овладеть определенными способами действий;

- ознакомиться с правилами и приобрести навыки заполнить платежные поручения по налогам;

- ознакомиться с обязательными страховыми взносами в Пенсионный фонд РФ, в ФСС РФ. Изучить порядок учета взносов на страхование от несчастных случаев. Приобрести навыки по заполнению платежных поручений по страховым взносам;

- ознакомиться с порядком исчисления и приобрести навыки уплаты страховых взносов и использованию средств внебюджетных фондов по направлениям;

- ознакомиться и приобрести навыки ведения аналитического учета по счету 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению»;

-ознакомиться и приобрести навыки особенности контроля прохождения платежных поручений по расчетно-кассовым банковским операциям.

Учебная практика проводится на базе ФГБОУ ВО РГАТУ (в том числе с использованием средств электронного обучения и ДОТ).

Занятие 1. Налоги и налоговая система

Российской Федерации

Задание 1. Ответить на вопросы теста, подчеркнуть правильные ответы.

1.Законодательство по налогам и сборам РФ включает в себя:

а) Налоговый кодекс РФ и федеральные законы, законы субъектов РФ, нормативно-правовые акты представительных органов местного самоуправления о налогах и сборах принятых в соответствии с Налоговым кодексом РФ;

б) Налоговый кодекс РФ и федеральные законы;

в) только Налоговый Кодекс РФ;

г) Налоговый кодекс РФ и федеральные законы, законы субъектов РФ, нормативно-правовые акты представительных органов местного самоуправления о налогах и сборах принятых в соответствии с Налоговым кодексом РФ постановления Правительства РФ и письма министерств и ведомств в том числе органа уполномоченного осуществлять функции по контролю и надзору в области налогов и сборов.

2.Выберите наиболее полное определение налоговой системы:

а) совокупность налогов;

б) совокупность установленных государством условий налогообложения;

в) совокупность налогов и сборов, взимаемых государством, совокупность принципов, форм и методов организации налогообложения, осуществления налогового контроля, а также система ответственности за нарушение налогового законодательства;

г) совокупность налогов, сборов, пошлин и других платежей.

3.Цель введения налогов в современном обществе – это (допускается несколько ответов):

а) реализация целей политики государства;

б) покрытие государственных расходов;

в) только регулирование экономических процессов в обществе;

г) исключительно содержание аппарата государственной власти и бюджетные сферы.

4.Для налогов характерны следующие признаки (допускается несколько ответов):

а) добровольность;

б) безвозмездность;

в) дифференцированная ставка в зависимости от социального положения;

г) обязательность.

5.Пропорциональный метод налогообложения означает, что:

а) для каждого налогоплательщика установлена равная сумма налога;

б) для каждого налогоплательщика установлена равная ставка налога;

в) с ростом налоговой базы средняя налоговая ставка возрастает;

г) с ростом налоговой базы средняя налоговая ставка снижается.

6.Налог – это:

а) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций или физических лиц в качестве компенсации за услуги государства;

б) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций или физических лиц в качестве целях финансового обеспечения деятельности государства и муниципальных образований;

в) обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций или физических лиц, уплата которого является одним из условий совершения в отношении плательщиков и сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав и выдачу разрешений;

г) обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций или физических лиц.

7.Местные налоги и сборы обязательны к уплате:

а) во всех муниципальных образованиях РФ, если они установлены главой Налогового кодекса РФ;

б) если они установлены соответствующими законодательными (представительными) органами субъекта РФ и муниципального образования;

в) если они установлены Налоговым кодексом РФ и соответствующими законами на территории соответствующего муниципального образования;

г) если они установлены соответствующими законами на территории субъекта РФ.

8.При установлении законодательными (представительными) органами субъектов РФ регионального налога налоговые льготы могут быть предусмотрены:

а) нет;

б) да;

в) да, только для определенных категорий плательщиков.

9. К федеральным налогам относят налог:

а) на имущество физических лиц;

б) на добавленную стоимость.

В) транспортный;

г) налог на имущество организаций.

10. К региональным налогам относят налог:

а) на имущество организаций;

б) на добавленную стоимость;

в) водный;

г) налог на прибыль организаций.

11. Местные налоги и сборы обязательны к уплате на территориях:

а) соответствующих муниципальных образований;

б) соответствующих субъектов РФ;

в) соответствующих субъектов РФ и муниципальных образований.

Задание 2. Составить тест из 5 вопросов по теме «Специальные налоговые режимы», подчеркнуть правильные ответы.

1. Освобождение от обязанности по уплате каких налогов могут

предусматривать специальные налоговые режимы?

а) федеральных налогов и сборов;

б) региональных и местных налогов;

в) федеральных, региональных и местных налогов и сборов.

г) федеральных и региональных налогов и сборов.

2. В каком случае специальные налоговые режимы могут предусматривать

особый порядок определения элементов налогообложения:

а) при соблюдении условий, определенных НК РФ;

б) при соблюдении условий, определенных законами субъектов РФ;

в) в случае несовпадения с порядком, предусмотренным в НК РФ.

г) при соблюдении условий, определенных законами муниципальных органов

исполнительной власти РФ

3. Специальные налоговые режимы устанавливаются:

а) только НК РФ;

б) только актами законодательства о налогах и сборах;

в) НК РФ и иными актами законодательства о налогах и сборах;

г) Налоговым и Таможенным кодексами РФ.

4. Переход к УСН организациями осуществляется:

а) в обязательном порядке;

б) в добровольном порядке при соблюдении условий, определенных НК РФ;

в) по решению налогового органа;

г) по решению налогового органа при соблюдении условий, определенных НК РФ.

5. В каком порядке осуществляется переход к УСН индивидуальными

предпринимателями?

а) в обязательном порядке, если средняя численность работников за налоговый (отчетный) период превышает 100 человек;

б) по решению налогового органа;

в) в добровольном порядке при соблюдении условий, определенных НК РФ;

г) в обязательном порядке, если средняя численность работников за налоговый (отчетный) период не превышает 100 чел.

1. Какие существую «Специальные налоговые режимы» (допускается несколько ответов):

а) УСН;

б) ОСНО;

в) ЕСХН;

г) ПСН.

2. Переход к УСН организациями осуществляется:

а) в обязательном порядке;

б) в добровольном порядке при соблюдении условий, определенных НК РФ;

в) по решению налогового органа;

г) по решению налогового органа при соблюдении условий, определенных НК РФ.

3. В какие сроки предоставляются налоговые декларации по итогам отчётного периода при применении УСН?

А) не позднее 5 дней со дня окончания соответствующего отчётного периода;

б) не позднее 25 дней со дня окончания соответствующего отчётного периода;

в) не позднее 25 дней месяца, следующего за отчетным периодом;

г) не позднее 5 дней месяца, следующего за отчетным периодом;

4. ПСН не применяется в отношении видов предпринимательской деятельности (допускается несколько ответов):

а) оптовая торговля;

б) организация общественного питания;

в) реализация товаров, подлежащих обязательной маркировки средствами идентификация;

г) производство хлебобулочных изделий.

5. Какой специальный режим налогообложения будет отменен на территории РФ с 01.01.2021:

А) ПСН; Б) ЕНВД; В) УСН; Г) ЕСНХ.

Занятие 2. Правила заполнения платежных поручений

Задание 1. Оформите платежное поручение на перечисление денежных средств в бюджет налога на доходы физических лиц за предыдущий месяц. Номер платежного поручения проставляется компьютером автоматически, дата – первый рабочий день месяца. Сумма 12200 руб. Сведения о получателе Межрайонная ИФНС № 16 по Пермскому краю. ИНН/КПП 5916007050/591601001, ОТДЕЛЕНИЕ Г. ПЕРМЬ, БИК 045773001, Счет 4010181070000001003, КБК 1821050210022000110, ОКТМО 57634101. Укажите правильно очередность платежа (Приложение 1).

Задание 2. Оформите платежное поручение на перечисление НДС за предыдущий квартал. Дата – середина месяца. Сумма 343440 руб. КБК 18210301000011000110, ОКТМО 57634101. Укажите правильно очередность платежа (Приложение 2).