ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 9

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Отчет о финансовых результатах / о прибыли и убытках - отчет отражает доходы и расходы компании, с момента отчетного периода по его конец, и показывает итоги. Прибыль может быть и положительной (доходы > расходы), и отрицательной, выливаться в убыток (доходы < расходы). Может быть и безубыточность (доходы = расходы).

Прошлый финансовый отчет показывал именно статику, здесь же динамика хозяйственной деятельности. Он показывает, как компания зарабатывает деньги, на какой категории товаров, как она сама их расходует. Можно посмотреть сколько ушло на процентные платежи, сколько на налоги, на сырье, какие-то административные издержки.

Прибыль дается не только в общем размере, но и с учетом на одну акцию (EPS - Earnings Pursue). Инвестор владеет неким пакетом акций, и его интересует не только суммарная прибыль, но и сколько приходится на одну конкретную акцию. У Магнита вполне возможен и доход от аренды, при сдаче своих магазинов.

-

Отчет о движении денежных средств / движения капитала - это отчет, отражающий движения основного, резервного, дополнительного капитала, а также нераспределенной прибыли, т. е. которая могла бы быть выплачена в виде дивидендов акционерам компании, но осталась внутри и будет реинвестирована.

Отчет состоит из 2х частей: то, что было на начало отчетного периода (или даже на прошлый период) и то, что есть на текущий период (его отражение). Компания Магнит активно выплачивает дивиденды (строка «объявленные дивиденды»), компания регулярно делает выкуп акций, когда уже какие-то акции в обращении и выкупаются компанией, что позволяет уменьшить количество акций. И увеличить долю акций на руках у каждого инвестора.

Это позволяет поддерживать стоимость котировки, акций на бирже. Мы помогаем инвесторам сохранять свой доход.

-

Отчет об изменении капитала - это отчет, где движение средств состоит из остатка на начало текущего периода, далее идут притоки денежных средств, куда они были направлены, какие были сделаны расходы, и остаток на конец текущего периода.

Отчет является очень детализированным, видны все про-займы, какие товарные запасы у фирмы, какие идут доходы от реализации тех или иных видов деятельности, даже инвестиционных. Из free cash flow становится ясно, что компания будет платить дивиденды, денег будет хватать и для коротко-срочных обязательств, и для долгосрочных.

Непубличным компаниям соблюдать отчетности не обязательно. Она распространяются с конкретной строгостью на Открытые Акционерные Компании. Но чтобы, например, получать ту же поддержку от партнеров, от банков, то лучше все-таки вести отчетность в общепринятом формате. Важно получать комментарии и от самой компании из-за разности специфик.

В форме №5, компания-собственник описывает те или иные детали к предыдущим формам отчетности. Например, у Магнита есть комментарии по поводу того, когда была основана компания, сколько у нее дочерних компаний, где все расположено, т. е. сама компания решает, какие детали и нюансы стоит разделять и распространять среди инвесторов и всеми теми, кто будет знакомиться с финансовой отчетностью.

Каждая акционерная публичная компания, которая раскрывает свою деятельность, обязана вести эти отчетности, но даже если компания закрытого характера или является ООО, ей тоже важно вести отчетность. Сразу будет понимание финансового состояния бизнеса и всех его перспектив. Важно будет понимать бизнес-модель и к отчетности прибегать даже тогда, когда вы не относитесь к отделу финансов.

Критерии принятия решения инвестиционных проектов

Для любой компании необходимо развивать те или иные проекты, чтобы наращивать долю на рынке, становиться больше в масштабе, закреплять за собой репутацию и получать денежные потоки.

Чтобы среди множества проектов выбрать самый подходящий и выгодный, нужно выучить критерии принятия решений, а именно: NPV (Чистая Приведенная Стоимость), IRR (Внутренняя Форма Доходности), PI (Индекс Прибыльности), Payback Period (Срок Окупаемости).

В конце будет подведен итог, выделены сильные и слабые стороны каждого метода, будут сделаны расчетные задачи. Каждая компания сталкивается с ситуацией, когда проект может стать невыгодным или срок окупаемости настолько большой, что важным становится отпустить проект, и списать все невозвратные инвестиции.

В экономике и финансах говорят, что это Sunk Costs - Утопленные Издержки. Яркий пример - проект, который был совместным между Францией и Великобританией, по строительству сверхзвукового самолета «Конкорд». С самого начала очень дорогой, и срок окупаемости будет больше, сем срок обслуживания этого самолета.

Но в проект продолжали вливать миллиарды долларов, в итоге проект все равно закрыли после того, как была трагедия 2003го года (Катастрофа шаттла «Колумбия»). Пример дает понимать, что грандиозность проекта (то же изобретение лекарства от рака, читающего мысли шлема) не гарантирует стойкую финансовую составляющую.

Иногда деньги на проект просто теряются, вместо того, чтобы пуститься на альтернативный, более уверенный и стойкий проект, выгодный фирме и обществу. Также бытовой и семейный случаи: часто принимаются решения не совсем правильные, неудачные, но не отпускает чувство утраты денег. А ресурсы, временные и финансовые, так и продолжают тратиться.

Учитель предлагает пример о том, как она оплатила курсы на полгода, спустя 3 месяца обучения поняв, что это не ее. Было обидно за 3 месяца учебы, за деньги на курсы. В итоге доучилась до конца, но потратилось еще больше денег и времени. Было бы правильно просто уйти сразу же, как пришло осознание.

В голове дебит и кредит не сошлись, поэтому из чувства вины «трата» продолжается. Очень важно отпускать издержки, и списывать, как утопленные, забыть о них.

Организационные / инвестиционные проекты - это может быть все, что угодно (разработка вакцины против Ковида, образовательный курс, как Яндекс-практикум, например, или грандиозный большой проект, как «Северный поток» от «Газпрома», даже мини проект, как оформление ИП (Индивидуальное Предпринимательство), или само-занятость). Для всех требуются начальные инвестиции, и в течении какого-то времени - генерация денежного потока.

Анализы выгодности проекта:

-

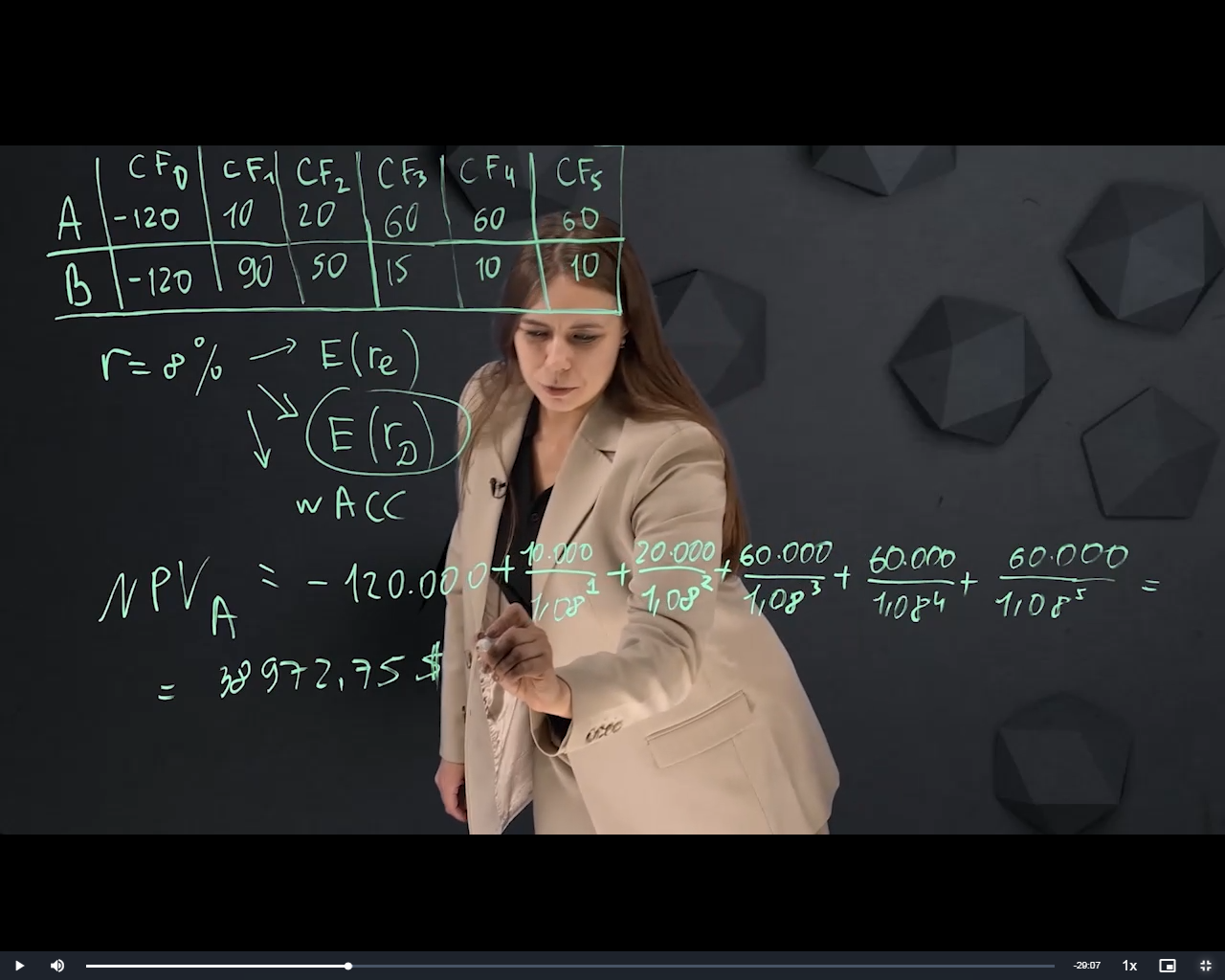

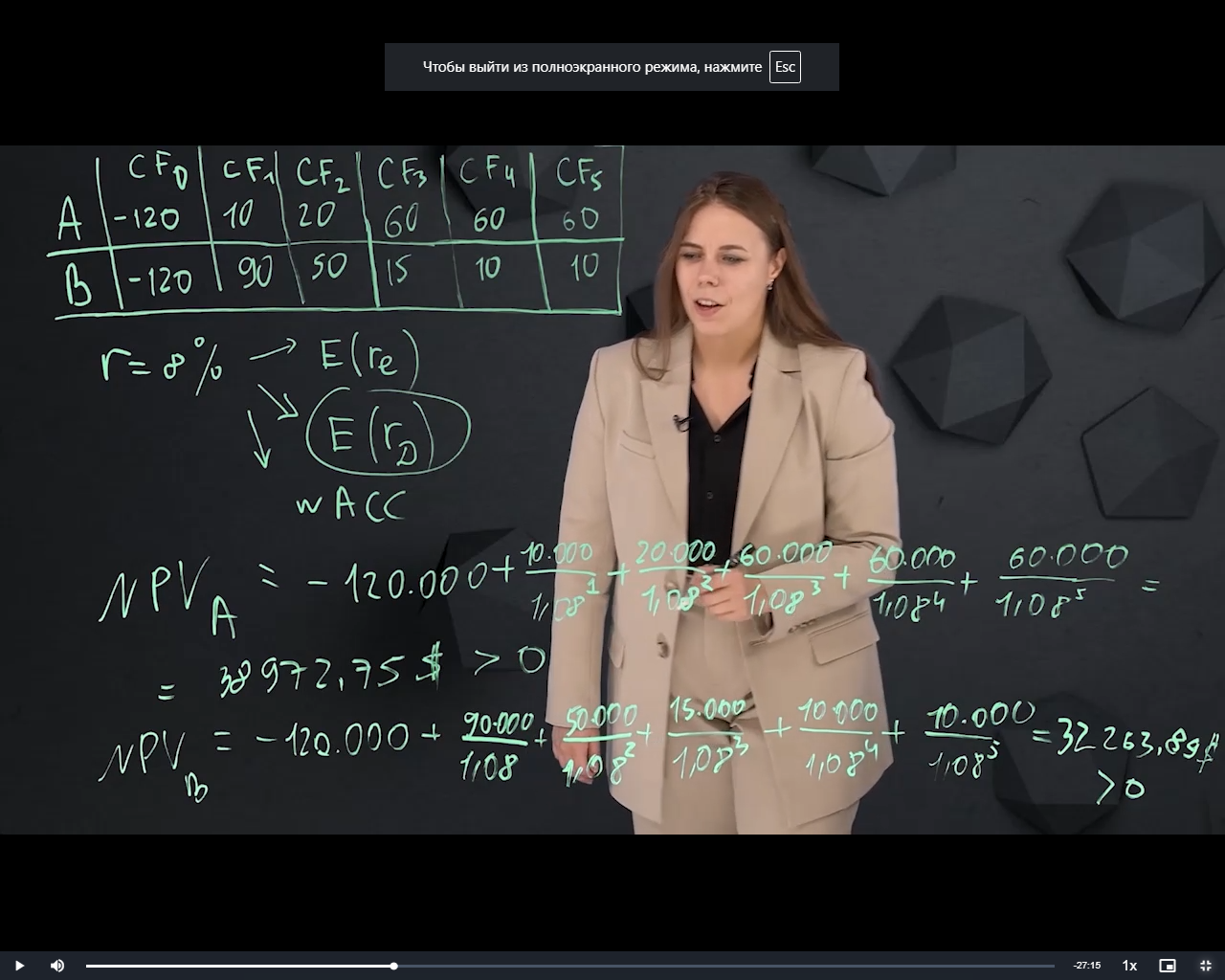

Чистая Приведенная Стоимость (Net Present Value) - в формуле NPV требуется посчитать разницу между стартовыми взносами / инвестициями, которые обозначаются как I0 (Initial Investment), и сумма всех cash-flow из будущего, которые дисконтируются (т. е. делятся на (1 + R)t, где t - степень года).

Дисконтирование делается потому, что деньги во времени имеют разную ценность. В конце получается некая величина, которую легко сравнить с нулем. NPV > 0 - прибыль проекта положительная, проект стоит принять, т. к. он прибыльный. NPV < 0 - денежные потоки из будущего не покрыли стартовые инвестиции, проект убыточен и его стоит отвергнуть.

NPV = 0 -стартовые инвестиции ровно покрылись, проект безубыточен. В проект можно как вкладываться, так и отказаться.

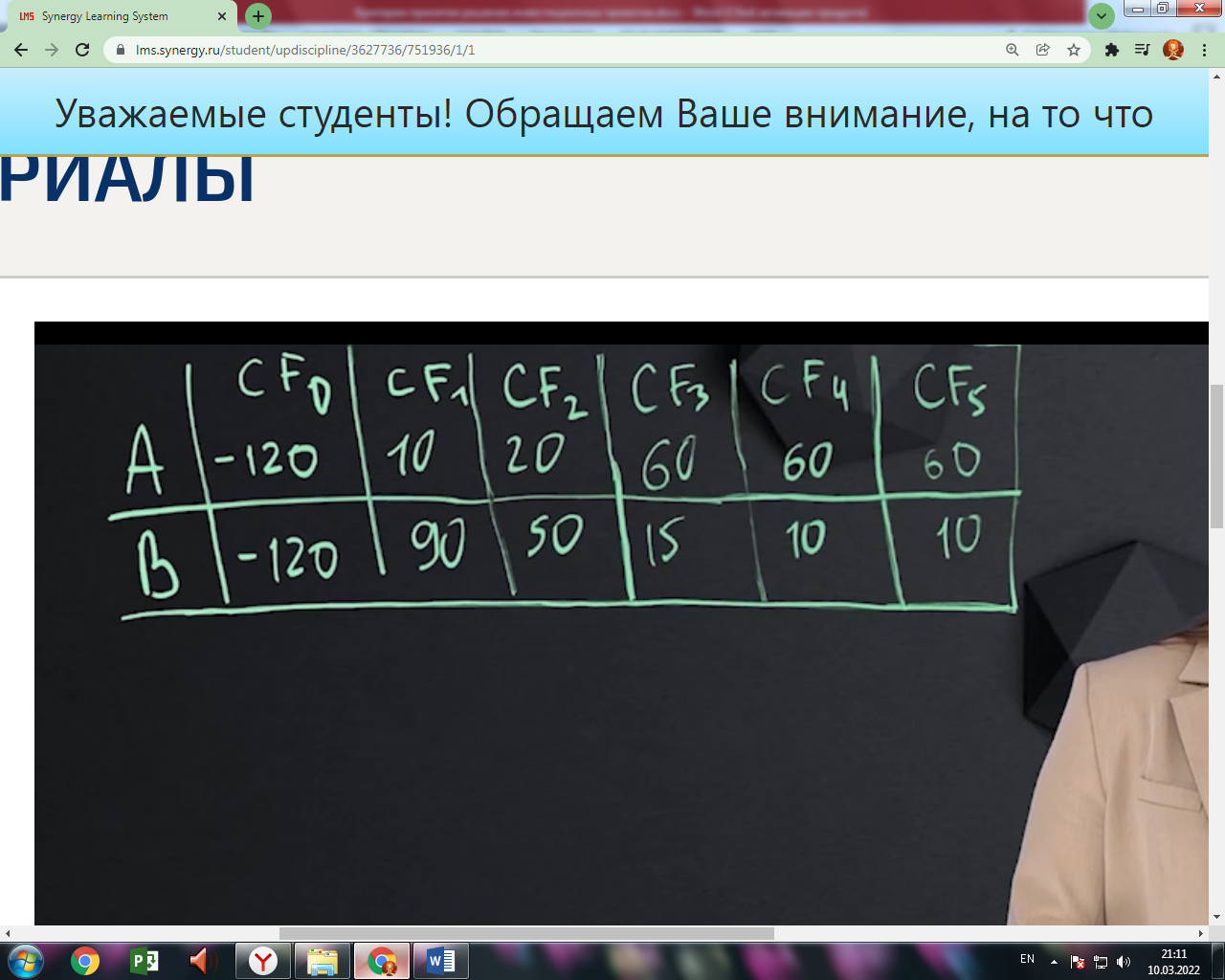

Например, есть машиностроительная компания ООО «Стальпром», она выбирает между двумя проектами A и B. Они взаимоисключающие. Это может быть покупка оборудования, строительство нового завода, и горизонт рассмотрения проекта - 5 лет, срок лицензии.

В жизни можно выбрать срок / горизонт планирования, например, эксплуатация оборудования. Если рассчитано на 20 лет - можно рассмотреть использование и финансовые потоки за это время. Проекты рискованные, из года в год потом волатильны, было бы менее рискованно при фиксированных ценах.

Проект B быстрее окупается, крупные платежи в самом начале. Проект A медленно раскачивается, но в 3ем, 4ом и 5ом году будет выход в плюс.

Дисконтирование - Дано:

Ставка (r) = 8% (соответствует стоимости акционерного капитала, т. е.E(re), либо ставке по долгу - E(rd), либо всему сразу - wACC).

E(rd) - стоимость заемных средств.

И вопрос, откуда же взять денежные потоки - это просто прибыль за каждый год (= Выручка - Расходы с издержками). Можно внедрить свои прогнозы.

Оба проекта выгодные и больше нуля. Но у A прибыли больше, чем у B. Конечно, если бы проекты не были взаимоисключающими, то результаты бы суммировались. Результаты:

-

Сильные стороны NPV:

-

его легко интерпретировать, т. к. он показывает величину прибыли, использует ставку дисконтирования, учитывает стоимость денег во времени; -

можно складывать NPV разных проектов, при желании узнать общую прибыль при комбинации проектов (свойство сложения - additively rule); -

максимизирует благосостояние акционеров.

-

Слабые стороны NPV:

-

показывается абсолютная величина прибыли, без уточнений; -

будет сложно сравнивать проекты с разными начальными инвестициями.

-

Индекс Рентабельности / Прибыльности (Profitability Index) - индекс, в котором также находят отношение, т. е. дробь между значением прибыли проекта (NPV) и начальными вложениями. Индекс измеряется в %, и показывает, сколько мы заработали денег, с учетом каждого вложенного рубля или доллара.

Дробь сравнивается с единицей. Значение равно 1 - числитель и знаменатель были равны. Прибыль проекта совпала с его начальными вложениями. PI > 1 - числитель больше знаменателя, и PI < 1 - знаменатель больше числителя. Прибыль меньше вложений, сколько она составила смотрится в процентах.

Индекс поможет, если проекты являются не взаимоисключающими. Компания ООО «Стальпром» выбирает между проектами A, B, C и D. Даже если они не взаимоисключающие, взять их все не получится, т. к. бюджеты фирмы ограничены. Вложение в каждый проект требуется полное.

Но что если в проект можно все-таки вложиться не полностью, а только в его половину, или 30%. Тогда нужно рассмотреть немного иной подход. И здесь к таблице приписывается еще одна колонка. Теперь проекты будут сравниваться не в абсолютном значении, а в относительном, в %.

PIA = 10% (10 тыс. $ / 100 тыс. $). PIB = 17%. PIC = 7%, PID

= 12%. Проекты можно расставить по рейтингу. Проект B самый выгодный, в него и вкладываемся в первую очередь. Куда вложить остальные деньги? В проект D. Остаются деньги на проект A, но полностью денег на него не хватает.

Но можно вложиться в его часть. В данном случае хватает ровно половины денег для вложений. Будет прибыль получена также только на половину. Это уже больше прибыли, чем тогда, когда проекты нельзя было разделить. Важно здесь не то, сколько денег вкладывается и получается по количеству, а конкретно их процентное соотношение, поэтому проект D, пусть и самый маленький, он приносит наибольшую процентную прибыль.

-

Сильные стороны PI:

-

очень полезен при большом выборе и отсутствии взаимоисключающих проектов; -

позволяет выбор более выгодной комбинации проектов.

-

Слабые стороны PI:

-

требует больше расчетов, чтобы понять, например, стоит ли частично вкладываться в большой проект, или лучше взять маленький, который даст больше прибыли в процентом соотношении; -

проценты могут не оправдать себя, когда суммы слишком велики или малы, и отдача будет незначительной.

-

Внутренняя Форма / Норма Доходности (Internal Rate of Return) - NPV зависит от процентной ставки, и когда дисконтировали денежные потоки, в знаменателе использовали ту самую процентную ставку, стоимость капитала. И конечно, чем больше эта ставка в знаменателе, тем меньше все денежные потоки в приведенной стоимости, тем меньше NPV.

Есть еще один существенный недостаток - NPV очень чувствителен к процентной ставке. Чем она больше, тем менее выгоден проект. Должен интересовать вопрос, при какой процентной ставке NPV = 0, и проект как минимум окупится, будет безубыточным.

Процентная ставка для безубыточности и есть IRR. Чтобы ее найти, нужно решить уравнение: Cash flow / (1 + R)t = начальные инвестиции. Hinder Rate - минимальная форма доходности. Можно установить ее для самих себя, например, как процент по вкладу, или рыночная доходность, индекс московской биржи, индекс SNP 500 (его динамика, доходность), процентная ставка про кредиту.

Если HR = IRR, то это обычная ситуация, не имеющая значения.

Компания «ООО Стальпром» - у каждого проекта будет найдено IRR, и сравнено между собой. NPV от каждого проекта будет равно нулю для уравнения. Но в отличие от прошлого NPV, где ставка была равна 8%, здесь будет неизвестная переменная, которую будут искать.