Файл: Отчетности была выбрана отчетность компании Деловые линии.docx

Добавлен: 11.04.2024

Просмотров: 16

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Задача 1

В качестве отчетности была выбрана отчетность компании «Деловые линии».

Проведем горизонтальный и вертикальный анализ баланса.

| Наименование показателя | 31.12.2021 | удельный вес, % | 31.12.2020 | удельный вес, % | Изменение абсолютное, тыс.руб. | Изменение относи тельное, % | Изменение удельного веса, % |

| АКТИВ | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Нематериальные активы | 77 581 | 0,90 | 86 829 | 1,12 | -9 248 | -10,65 | -0,22 |

| Основные средства | 149 199 | 1,73 | 145 869 | 1,88 | 3 330 | 2,28 | -0,15 |

| Финансовые вложения | - | - | - | - | - | - | - |

| Отложенные налоговые активы | 11 385 | 0,13 | 15 747 | 0,20 | -4 362 | -27,70 | -0,07 |

| Прочие внеоборотные активы | 98 986 | 1,15 | 103 060 | 1,33 | -4 074 | -3,95 | -0,18 |

| Итого по разделу I | 337 151 | 3,91 | 351 505 | 4,53 | -14 354 | -4,08 | -0,63 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | 587 360 | 6,80 | 443 917 | 5,73 | 143 443 | 32,31 | 1,08 |

| Налог на добавленную стоимость по приобретенным ценностям | 36 044 | 0,42 | - | - | - | - | - |

| Дебиторская задолженность | 3 459 055 | 40,07 | 2 362 466 | 30,48 | 1 096 589 | 46,42 | 9,59 |

| Финансовые вложения (за исключением денежных эквивалентов) | 171 926 | 1,99 | 113 376 | 1,46 | 58 550 | 51,64 | 0,53 |

| Денежные средства и денежные эквиваленты | 4 019 872 | 46,56 | 4 462 091 | 57,57 | -442 219 | -9,91 | -11,01 |

| Прочие оборотные активы | 22 161 | 0,26 | 17 691 | 0,23 | 4 470 | 25,27 | 0,03 |

| Итого по разделу II | 8 296 418 | 96,09 | 7 399 541 | 95,47 | 896 877 | 12,12 | 0,63 |

| БАЛАНС | 8 633 569 | 100,00 | 7 751 046 | 100,00 | 882 523 | 11,39 | 0,00 |

| ПАССИВ | |||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 10 000 | 0,12 | 10 000 | 0,13 | 0 | 0 | -0,01 |

| Добавочный капитал (без переоценки) | 590 010 | 6,83 | 590 010 | 7,61 | 0 | 0 | -0,78 |

| Нераспределенная прибыль | 1 842 795 | 21,34 | 967 139 | 12,48 | 875 656 | 90,54 | 8,87 |

| Итого по разделу III | 2 442 805 | 28,29 | 1 567 149 | 20,22 | 875 656 | 55,88 | 8,08 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Заемные средства | 2 062 436 | 23,89 | 1 916 716 | 24,73 | 145 720 | 7,60 | -0,84 |

| Отложенные налоговые обязательства | 82 056 | 0,95 | 77 162 | 1,00 | 4 894 | 6,34 | -0,05 |

| Прочие обязательства | - | - | 697 | 0,01 | - | - | - |

| Итого по разделу IV | 2 144 492 | 24,84 | 1 994 575 | 25,73 | 149 917 | 7,52 | -0,89 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Заемные средства | 107 656 | 1,25 | 687 721 | 8,87 | -580 065 | -84,35 | -7,63 |

| Кредиторская задолженность | 3 786 540 | 43,86 | 3 347 810 | 43,19 | 438 730 | 13,10 | 0,67 |

| Оценочные обязательства | 152 076 | 1,76 | 153 791 | 1,98 | -1 715 | -1,12 | -0,22 |

| Прочие обязательства | - | - | - | - | - | - | - |

| Итого по разделу V | 4 046 272 | 46,87 | 4 189 322 | 54,05 | -143 050 | -3,41 | -7,18 |

| БАЛАНС | 8 633 569 | 100,00 | 7 751 046 | 100,00 | 882 523 | 11,39 | 0,00 |

Представленные данные свидетельствуют о том, что общая стоимость имущества и источников его формирования возросла на 882523 тыс.руб. или на 11,39%.

В составе имущества компании отмечается снижение объема и доли внеоборотных активов. При этом доля названного вида имущества составляет всего 3,91%. Соответственно, доля оборотной части более 95%. Данный факт указывает на высокий уровень ликвидности баланса предприятия.

Следует отметить, что около 50% активов приходится на денежные средства, то есть наблюдается абсолютная ликвидность.

В качестве другого положительного фактора следует отметить снижение доли дебиторской задолженности до 30,48%. Это свидетельствует о повышении эффективности кредитной политики.

Объем и доля собственных средств предприятия возрастает и на конец периода составляет 28,29%. При этом наблюдается снижение краткосрочных обязательств и их удельного веса до 46,87%. В целом такая ситуация указывает на повышение уровня финансовой устойчивости и платёжеспособности компании.

Долгосрочные обязательства увеличиваются, что указывает на повышение уровня финансовой устойчивости.

Таким образом, бухгалтерский баланс компании указывает на повышение ликвидности, платёжеспособности и финансовой устойчивости компании.

Задача2

Распределение активов и пассивов по степени ликвидности представим в таблице.

| Активы | Пассивы | Платежный излишек (недостаток), | |||||||||||||

| Название группы | Обозна чение | Состав | Название группы | Обозна чение | Состав | ||||||||||

| 2021 | 2020 | | | 2021 | 2020 | 2021 | 2020 | | |||||||

| Наиболее ликвидные активы | А1 | 4191798 | 4575467 | Наиболее срочные обязательства | П1 | 3786540 | 3347810 | 405258 | 1227 657 | | |||||

| Быстро реализуемые активы | А2 | 3459055 | 2362466 | Краткосрочные пассивы | П2 | 259732 | 841512 | 3199323 | 1 520 954 | | |||||

| Медленно реализуемые активы | А3 | 645 565 | 461 608 | Долгосрочные пассивы | П3 | 2144492 | 1994575 | -1498927 | -1532967 | | |||||

| Трудно реализуемые активы | А4 | 337 151 | 351 505 | Постоянные пассивы | П4 | 2442805 | 1567149 | -2105654 | -1 215644 | | |||||

| Итого активы | ВА | 8633569 | 7751046 | Итого пассивы | ВР | 8633569 | 7751046 | 0 | 0 | | |||||

Приведенные данные указывают на нарушение третьего неравенства, когда долгосрочные обязательства превышают медленно реализуемые активы. Соответственно, несмотря на достаточный уровень долгосрочных обязательств, запасы компании остаются ниже их объема.

Следует отметить, что соблюдение последнего неравенства указывает на достаточный уровень собственных оборотных, то есть собственные средства превышают уровень внеоборотных активов.

Задача 3

Расчет требуемых показателей представим в таблице.

| Показатель | 2021 | 2020 | Изменение |

| Коэффициент абсолютной ликвидности | 1,04 | 1,09 | -0,06 |

| Коэффициент промежуточной ликвидности | 1,89 | 1,66 | 0,23 |

| Коэффициент текущей ликвидности | 2,05 | 1,77 | 0,28 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,25 | 0,16 | 0,09 |

| Доля оборотных средств в активах | 0,96 | 0,95 | 0,01 |

В рассматриваемом периоде отмечается сокращение абсолютной ликвидности компании на 0,06 пункта. Однако значение коэффициента остается существенно ниже нормативного уровня (0,2). Это указывает на достижение абсолютной ликвидности компании.

Промежуточная ликвидность также увеличивается и при этом соответствует норме.

Текущая ликвидность возросла и в 2021 году превысила нормативный уровень. Это указывает нас способность компании оплатить имеющиеся краткосрочные обязательства за счет оборотного капитала.

Обеспеченность собственными оборотными средствами возрастает и при этом соответствует норме. Это свидетельствует о достаточном уровне собственных средств, направляемых на финансирование текущей деятельности.

Доля оборотных средств превышает порог в 90%, что также свидетельствует о достаточном уровне ликвидности и платёжеспособности компании.

Решение

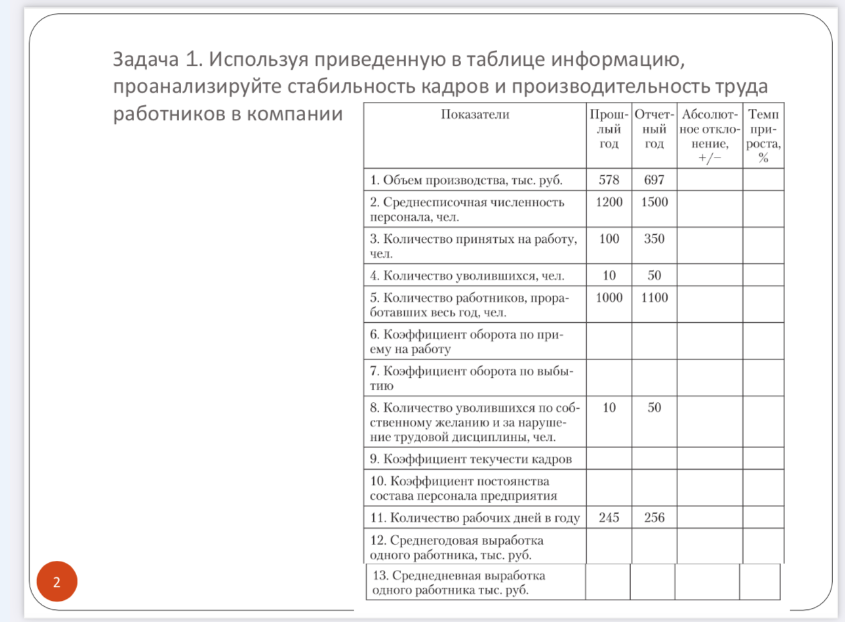

| Показатели | Прошлый год | Отчетный год | Абсолютное отклонение, +/- | Темп прироста, % |

| 1. Объем производства, тыс.руб. | 578 | 697 | 119 | 20,6 |

| 2. Среднесписочная численность персонала, чел. | 1200 | 1500 | 300 | 25,0 |

| 3. Количество принятых на работу, чел. | 100 | 350 | 250 | 250,0 |

| 4. Количество уволившихся, чел. | 10 | 50 | 40 | 400,0 |

| 5. Количество работников, проработавших весь год, чел. | 1000 | 1100 | 100 | 10,0 |

| 6. Коэффициент оборота по приему на работу (3/2) | 0,08 | 0,23 | 0,15 | 180,0 |

| 7. Коэффициент оборота по выбытию (4/2) | 0,008 | 0,033 | 0,025 | 300,0 |

| 8. Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины, чел. | 10 | 50 | 40 | 400,0 |

| 9. Коэффициент текучести кадров (8/2) | 0,008 | 0,033 | 0,025 | 300,0 |

| 10. Коэффициент постоянства состава персонала предприятия (5/2) | 0,83 | 0,73 | -0,10 | -12,0 |

| 11. Количество рабочих дней в году | 245 | 256 | 11 | 4,5 |

| 12. Среднегодовая выработка одного работника, руб. (1/2) | 481,67 | 464,67 | -17,00 | -3,5 |

| 13. Среднедневная выработка одного работника, руб. (12/11) | 1,97 | 1,82 | -0,15 | -7,7 |

Таким образом, отмечается рост оборота кадров по приему при соответствующем увеличении показателю по выбытию. Вместе с тем, превышение приема кадров над их выбытием свидетельствует об обновлении персонала и его расширении.

Также отмечается рост текучести кадров, что негативно характеризует условия труда и дисциплину на предприятии.

Несмотря на это наблюдается сокращение уровня постоянства кадров, объем которых в отчетном году составил всего 73%, что ниже аналогичного показателя прошлого года на 10%.

Опережение темпов роста численности персонала над темпами роста объема производства привело к снижению среднедневной и среднечасовой выработки, что свидетельствует о снижении эффективности использования трудовых ресурсов.

Решение

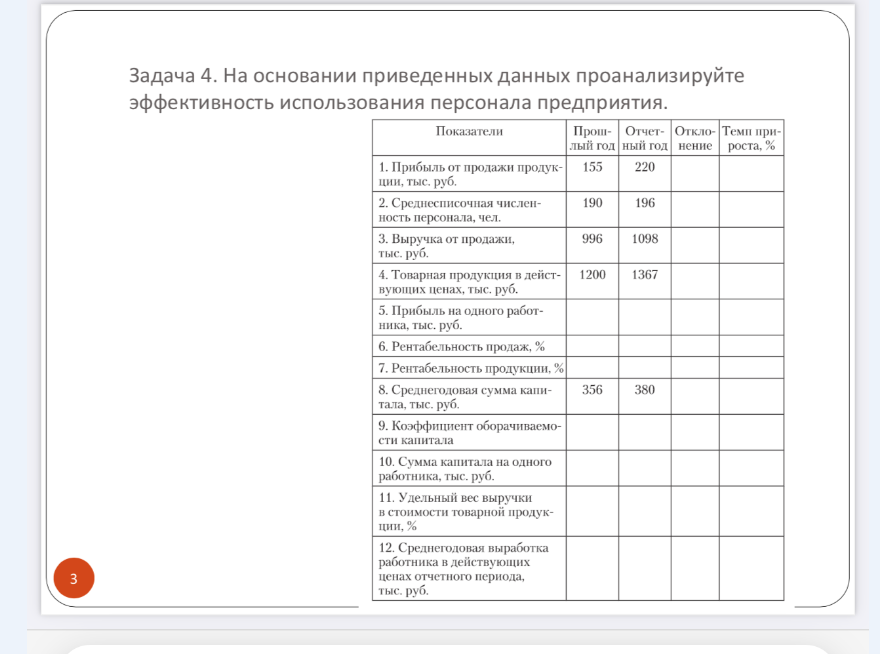

| Показатели | Прошлый год | Отчетный год | Абсолютное отклонение, +/- | Темп прироста, % |

| 1. Прибыль от продажи продукции, тыс.руб. | 155 | 220 | 65 | 41,9 |

| 2. Среднесписочная численность персонала, чел. | 190 | 196 | 6 | 3,2 |

| 3. Выручка от продажи, тыс.руб. | 996 | 1098 | 102 | 10,2 |

| 4. Товарная продукция в действующих ценах, тыс.руб. | 1200 | 1367 | 167 | 13,9 |

| 5. Прибыль на одного работника, тыс.руб. (1/2) | 0,816 | 1,122 | 0,307 | 37,6 |

| 6. Рентабельность продаж, % (1/3)*100 | 15,56 | 20,04 | 4,47 | 28,8 |

| 7. Рентабельность продукции, % (1/(3-1))*100 | 18,43 | 25,06 | 6,63 | 36,0 |

| 8. Среднегодовая сумма капитала, тыс.руб. | 356 | 380 | 24 | 6,7 |

| 9. Коэффициент оборачиваемости капитала (3/8) | 2,80 | 2,89 | 0,09 | 3,3 |

| 10. Сумма капитала на одного работника, тыс.руб. (8/2) | 1,874 | 1,939 | 0,065 | 3,5 |

| 11. Удельный вес выручки в стоимости товарной продукции, % (3/4)*100 | 83,00 | 80,32 | -2,68 | -3,2 |

| 12. Среднегодовая выработка работника в действующих ценах отчетного периода, тыс.руб. 4/2 | 6,316 | 6,974 | 0,659 | 10,4 |