Файл: Отчетности была выбрана отчетность компании Деловые линии.docx

Добавлен: 11.04.2024

Просмотров: 17

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Определим относительное изменение объема реализации продукции:

В абсолютном выражении:

Определим влияние изменения количества произведенной продукции:

В абсолютном выражении:

Определим влияние изменения цены:

В абсолютном выражении:

Итог влияния факторов:

Таким образом, объем продаж возрос на 13850 руб. или на 7,2%, что вызвано совокупным положительным влиянием двух факторов: цены и количества проданной продукции.

Задача 3

| Показатели, формирующие себестоимость | Задание по плану | Фактически | Отклонение | |||

| Сумма, тыс.руб. | Уд.вес., % | Сумма, тыс.руб. | Уд.вес., % | суммы | структуры | |

| 1. Прямые материальные расходы | 512 | 16,9 | 824 | 21,5 | 312 | 4,6 |

| 2. Прямые трудовые расходы | 1450 | 48,0 | 1844 | 48,2 | 394 | 0,2 |

| 3. Другие прямые расходы | 166 | 5,5 | 127 | 3,3 | -39 | -2,2 |

| 4. Косвенные производственные расходы: | 600 | 19,8 | 775 | 20,3 | 175 | 0,4 |

| - сервисное обслуживание | 130 | 4,3 | 125 | 3,3 | -5 | -1,0 |

| - постоянные затраты | 470 | 15,5 | 650 | 17,0 | 180 | 1,4 |

| 5. Производственная себестоимость | 2728 | 90,2 | 3570 | 93,3 | 842 | 3,1 |

| 6. Маркетинговые расходы | 115 | 3,8 | 120 | 3,1 | 5 | -0,7 |

| 7. Административные расходы | 180 | 6,0 | 135 | 3,5 | -45 | -2,4 |

| 8. Полная себестоимость | 3023 | 100,0 | 3825 | 100,0 | 802 | 0,0 |

| 9. Объем товарной продукции | 38508 | 1273,8 | 50180 | | 11672 | |

| 10. Затраты на 1 руб. товарной продукции, руб. | 0,079 | | 0,076 | | -0,003 | |

Полная себестоимость компании имеет тенденцию роста на 802 тыс.руб. Следует отметить, что производство продукции является зарплатоемким, поскольку более 48% в составе себестоимости составляют прямые трудовые затраты. При этом отмечается рост материальных затрат при соответствующем изменении доли до 21,5%.

Наблюдается сокращение административных расходов и других прямых расходов.

Ввиду существенного прироста товарной продукции отмечается сокращение затрат на рубль товарной продукции на 0,003 руб.

Проведем оценку влияния объема товарной продукции и затрат на рубль товарной продукции на полную себестоимость. Для этого воспользуемся факторной моделью:

С=ТП*ЗР

Оценку проведем методом разниц.

Определим влияние изменения товарной продукции:

∆С(ТП)=∆ТП*ЗРпл=11672*0,079=916 тыс.руб.

Оценим влияние изменения затрат на рубль товарной продукции:

∆С(ЗР)= ТПфакт*∆ЗР=50180*(-0,003)=-114 тыс.руб.

Итог влияния факторов:

∆С=∆С(ТП)+ ∆С(ЗР)=916-114=802 тыс.руб.

Таким образом, рост объема товарной продукции привел к увеличению себестоимости, тогда как снижение затрат на рубль товарной продукции обеспечило экономию в размере 114 тыс.руб.

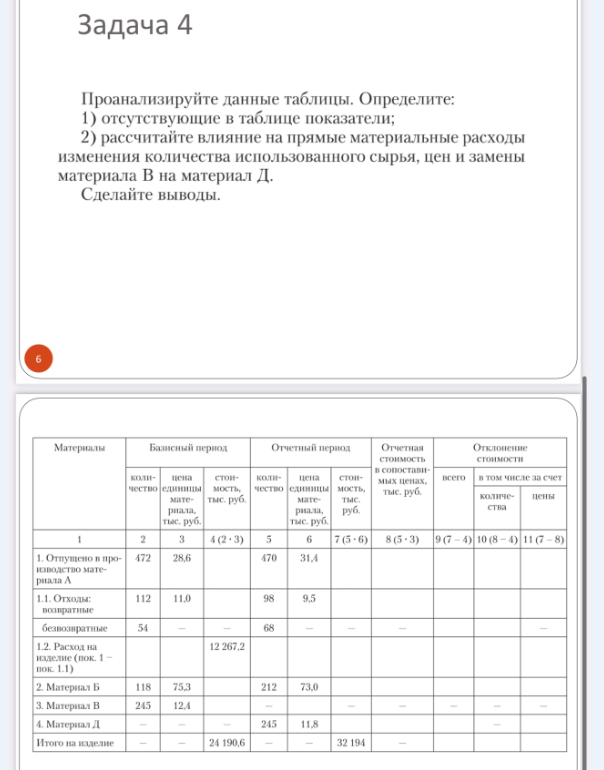

| Материалы | Базисный период | Отчетный период | Отчетная стоимость в сопоставимых ценах, тыс.руб. | Отклонение стоимости | ||||||

| количество | Цена единицы материала, тыс.руб. | Стоимость, тыс.руб. | количество | Цена единицы материала, тыс.руб. | Стоимость, тыс.руб. | всего | В том числе за счет | |||

| количества | цены | |||||||||

| 1 | 2 | 3 | 4(2*3) | 5 | 6 | 7(5*6) | 8(5*3) | 9=(7-4) | 10(8-4) | 11(7-8) |

| 1. Отпущено в производство материала А | 472 | 28,6 | 13499,2 | 470 | 31,4 | 14758 | 13442 | 1258,8 | -57,2 | 1316 |

| 1.1. Отходы возвратные | 112 | 11 | 1232 | 98 | 9,5 | 931 | 1078 | -301 | -154 | -147 |

| Безвозвратные | 54 | - | - | 68 | - | - | - | - | - | - |

| 1.2. Расход на изделие (пок.1-пок.1.1) | | | 12267,2 | | | 13827 | 12364 | 1559,8 | 96,8 | 1463 |

| 2. Материал Б | 118 | 75,3 | 8885,4 | 212 | 73 | 15476 | 15963,6 | 6590,6 | 7078,2 | -487,6 |

| 3. Материал В | 245 | 12,4 | 3038 | - | | - | - | - | -3038 | 0 |

| 4. Материал Д | - | - | - | 245 | 11,8 | 2891 | 2891 | 2891 | 2891 | 0 |

| Итого на изделие | - | - | 24190,6 | - | - | 32194 | 31218,6 | 8003,4 | 7028 | 975,4 |

Представленные данные позволяют сделать следующие выводы:

- прямые материальные расходы возросли на 8003,4 тыс.руб., что обусловлено совокупным влиянием как количества использованного сырья, так и цены на это сырье.

- влияние замены сырья составило -147 тыс.руб., то есть перерасход по прямым материальным затратам очевиден.