Файл: Отчетности была выбрана отчетность компании Деловые линии.docx

Добавлен: 11.04.2024

Просмотров: 18

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Прибыль на одного работника имеет тенденцию роста на 0,307 тыс.руб. или на 37,6%, что обусловлено опережающими темпами роста прибыли над темпами роста численности персонала.

Рентабельность продаж также имеет тенденцию роста, что указывает на эффективность основной деятельности.

Рентабельность продукции увеличилась на 6,63%, что указывает на рациональное управление затратами компании, поскольку темпы их роста отстают от темпов роста прибыли от продаж.

Оборачиваемость капитала возросла на 0,09 оборота ввиду повышения объёма продаж.

Объем капитала в расчете на одного работника предприятия увеличивается, что указывает на повышение эффективности использования средств компании.

Доля выручки в товарной продукции сократилась и достигла 80,32%. Это указывает на повышение затрат предприятия.

Производительность труда напротив увеличилась на 10,4%, что указывает на эффективность использования труда на предприятии.

Задача 1

Двухфакторная модель примет вид:

В=К*Ц

В – выручка от продаж;

К – количество проданной продукции в натуральном выражении;

Ц – цена единицы продукции.

Трехфакторная модель:

ROE=ROS*Коа*LR

где:

ROE – рентабельность собственного капитала;

ROS – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR – коэффициент капитализации (коэффициент финансового рычага).

Задача 2

Составим расчётную таблицу.

Выручка от реализации продукции (В) зависит не только от цены (Ц) и количества проданной продукции (VPП), но и от ее структуры (УДi). Если возрастет доля продукции высшей категории качества, которая продается по более высоким ценам, то выручка за счет этого увеличится, и наоборот. Факторная модель этого показателя может быть записана так:

В процессе анализа необходимо элиминироваться от воздействия всех факторов, кроме структуры продукции. Для этого сравниваем следующие показатели выручки:

Разность между этими показателями учитывает изменение выручки от реализации продукции за счет изменения ее структуры.

Таблица 3. Расчет влияния структурного фактора на изменение выручки от реализации продукции способом цепной подстановки

| Сорт продукции | Цена, руб. | Объем реализации, шт. | Структура продукции | Фактический VPП при плановой структуре, шт | Выручка, руб. за VРПф при УДI | |||

| план | факт | план | факт | план | факт | |||

| 1 | 750 | 600 | 780 | 0,6 | 0,65 | 720 | 540000 | 585000 |

| 2 | 500 | 250 | 120 | 0,25 | 0,1 | 300 | 150000 | 60000 |

| 3 | 250 | 150 | 300 | 0,15 | 0,25 | 180 | 45000 | 75000 |

| Итого | – | 1000 | 1200 | 1 | 1 | 1200 | 735000 | 720000 |

В результате роста удельного веса продукции 1 сорта отмечается увеличение выручки от ее продажи, равно как и по продукции 3 сорта. Однако снижение доли продукции 2 сорта привели к потерям выручки в размере 90 тыс.руб. Совокупные потери от изменения тсруктуры продукции составили 15 тыс.руб.

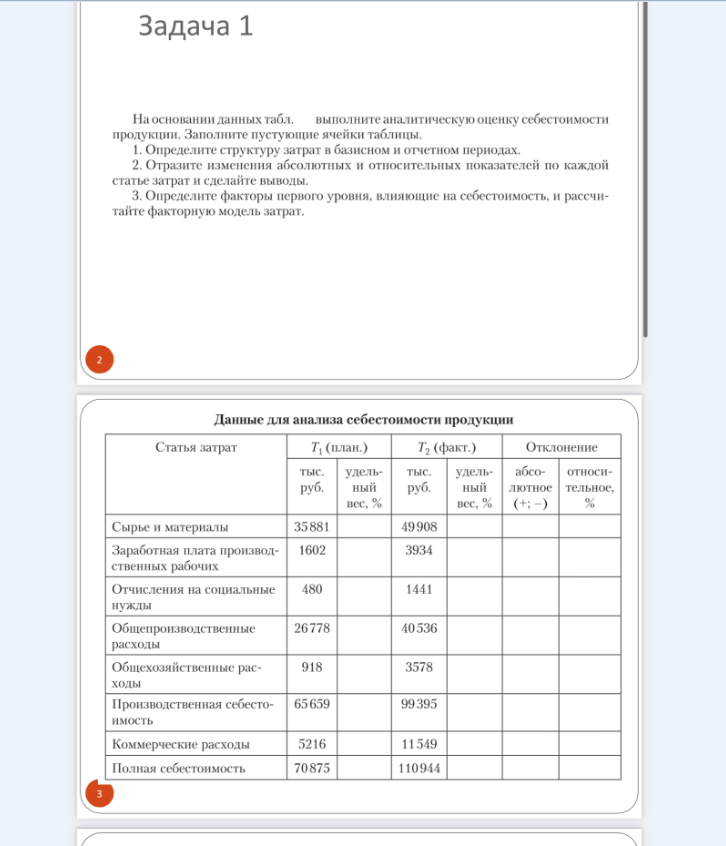

Решение

| Статья затрат | Т1 (план) | Т2 (факт) | Отклонение | |||

| Тыс.руб. | Удельный вес, % | Тыс.руб. | Удельный вес, % | Абсолютное (+; -) | Относительное, % | |

| Сырье и материалы | 35881 | 50,63 | 49908 | 44,98 | 14027 | 39,1 |

| Заработная плата производственных рабочих | 1602 | 2,26 | 3934 | 3,55 | 2332 | 145,6 |

| Отчисления на социальные нужды | 480 | 0,68 | 1441 | 1,30 | 961 | 200,2 |

| Общепроизводственные расходы | 26778 | 37,78 | 40536 | 36,54 | 13758 | 51,4 |

| Общехозяйственные расходы | 918 | 1,30 | 3578 | 3,23 | 2660 | 289,8 |

| Производственная себестоимость | 65659 | 92,64 | 99395 | 89,59 | 33736 | 51,4 |

| Коммерческие расходы | 5216 | 7,36 | 11549 | 10,41 | 6333 | 121,4 |

| Полная себестоимость | 70875 | 100,00 | 110944 | 100,00 | 40069 | 56,5 |

В плановом периоде отмечается рост полной и производственной себестоимости на 56,5 и 51,4% соответственно. В составе себестоимости оба периода преобладают сырье и материалы, однако фактически доля данного вида затрат сократилась и составила 44,98%. При этом в абсолютном выражении статья увеличилась. Это обусловлено структурными изменениями в составе себестоимости в сторону увеличения доли коммерческих расходов до 10,41%. Соответственно, затраты на продвижение продукции предприятия растут.

Существенную, но сокращающуюся долю в составе себестоимости занимают общепроизводственные расходы (более 35%).

Таким образом, продукция предприятия является материалоемкой.

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

где A – сумма постоянных расходов;

B – ставка переменных расходов на единицу продукции;

VBП – объём производства продукции.

Для расчета данной и последующей факторной модели в условии задачи отсуствуют.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Таблица – Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

| Затраты | Факторы изменения затрат | |||

| объём выпуска продукции | структура продукции | переменные затраты | постоянные затраты | |

| По плану на плановый выпуск продукции: | План | План | План | План |

| По плану, пересчитанному на фактический объём производства продукции: | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции: | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат: | Факт | Факт | Факт | План |

| Фактические: | Факт | Факт | Факт | Факт |

Решение

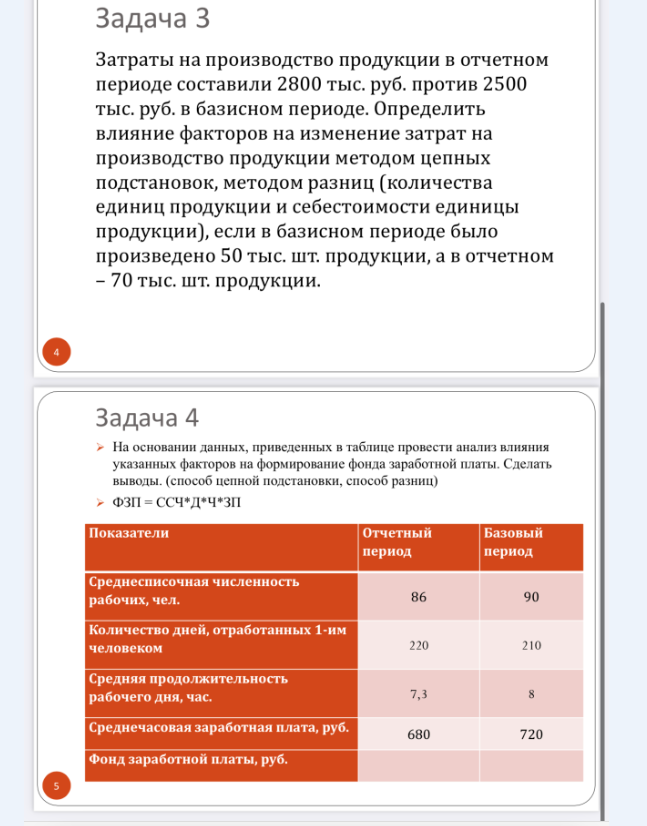

Задача 3

Факторная модель примет вид:

З=К*Зед

З – затраты на производство;

К – количество единиц продукции;

Зед – себестоимость единицы продукции

Определим себестоимость единицы продукции:

Зед(баз)=2500/50=50 руб.

Зед(отч)=2800/70= 40 руб.

Определим влияние факторов методом цепных подстановок. Для этого рассчитаем условный показатель:

УслЗ=Котч*Зед баз=70*50=3500 тыс.руб.

Оценим влияние изменения количества произведенной продукции:

∆З(К)=услЗ-Збаз=3500-2500=1000 тыс.руб.

Оценим влияние изменения себестоимости единицы продукции:

∆З(Зед)=Зотч-услЗ=2800-3500=-700 тыс.руб.

Итог влияния факторов:

∆З=∆З(К)+ ∆З(Зед)=1000-700=300 тыс.руб.

Проведем оценку методом разниц.

Оценим влияние изменения количества произведенной продукции:

∆З(К)=∆К*Зед баз=(70-50)*50=1000 тыс.руб.

Оценим влияние изменения себестоимости единицы продукции:

∆З(Зед)= Котч*∆Зед =70*(40-50)=-700 тыс.руб.

Итог влияния факторов:

∆З=∆З(К)+ ∆З(Зед)=1000-700=300 тыс.руб.

Таким образом, в результате роста объема производства в натуральном выражении затраты на производство возросли на 1000 тыс.руб. Снижение себестоимости единицы продукции обеспечило сокращение затрат на 700 тыс.руб. В целом рост затрат на производство составил 300 тыс.руб.

Задача 4

Рассчитаем фонд заработной платы в отчетном и базовом периоде.

ФЗП(отч)=86*220*7,3*680=93918880 руб.

ФЗП(баз)=90*210*8*720=108864000 руб.

Изменение ФЗП составит:

∆ФЗП=93918880-108864000=-14945120 руб.

Проведем оценку влияния факторов методом цепных подстановок. Для этого рассчитаем ряд условных показателей:

услФЗП1=ССЧотч*Дбаз*Чбаз*ЗПбаз=86*210*8*720=104025600 руб.

услФЗП2=ССЧотч*Дотч*Чбаз*ЗПбаз=86*220*8*720=108979200 руб.

услФЗП3=ССЧотч*Дотч*Чотч*ЗПбаз=86*220*7,3*720= 99443520 руб.

Оценим влияние изменения численности рабочих:

∆ФЗП (ССЧ)=услФЗП1-ФЗПбаз=104025600-108864000= -4838400руб.

Оценим влияние изменения количества отработанных рабочим дней:

∆ФЗП (Д)=услФЗП2-услФЗП1=1089792000-104025600= 4953600руб.

Оценим влияние изменения средней продолжительности рабочего дня:

∆ФЗП (Ч)=услФЗП3-услФЗП2=99443520-108979200= -9535680руб.

Оценим влияние среднечасовой заработной платы:

∆ФЗП (ЗП)=ФЗПотч-услФЗП3=93918880-99443520= -5524640руб.

Итог влияния факторов:

∆ФЗП=∆ФЗП (ССЧ)+ ∆ФЗП (Д)+ ∆ФЗП (Ч)+ ∆ФЗП (ЗП)= -4838400+4953600-9535680-5524640=-14945120

Аналогичный расчет проведем с использованием метода разниц:

Оценим влияние изменения численности рабочих:

∆ФЗП (ССЧ)=∆ССЧ*Дбаз*Чбаз*ЗПбаз =(86-90)*210*8*720= -4838400руб.

Оценим влияние изменения количества отработанных рабочим дней:

∆ФЗП (Д)= ССЧотч*∆Д*Чбаз*ЗПбаз =86*(220-210)*8*720= 4953600руб.

Оценим влияние изменения средней продолжительности рабочего дня:

∆ФЗП (Ч)= ССЧотч*Дотч*∆Ч*ЗПбаз =86*220*(7,3-8)*720= -9535680руб.

Оценим влияние среднечасовой заработной платы:

∆ФЗП (ЗП)= ССЧотч*Дотч*Чотч*∆ЗП =86*220*7,3*(680-720)= -5524640руб.

Итог влияния факторов:

∆ФЗП=∆ФЗП (ССЧ)+ ∆ФЗП (Д)+ ∆ФЗП (Ч)+ ∆ФЗП (ЗП)= -4838400+4953600-9535680-5524640=-14945120

Таким образом, в результате сокращения численности рабочих, средней продолжительности рабочего дня и среднего заработка произошло сокращение фонда заработной платы. Единственным положительно повлиявшим фактором является рост числа отработанных рабочим дней. В целом сокращение фонда оплаты труда составило 14945120 руб.

Решение

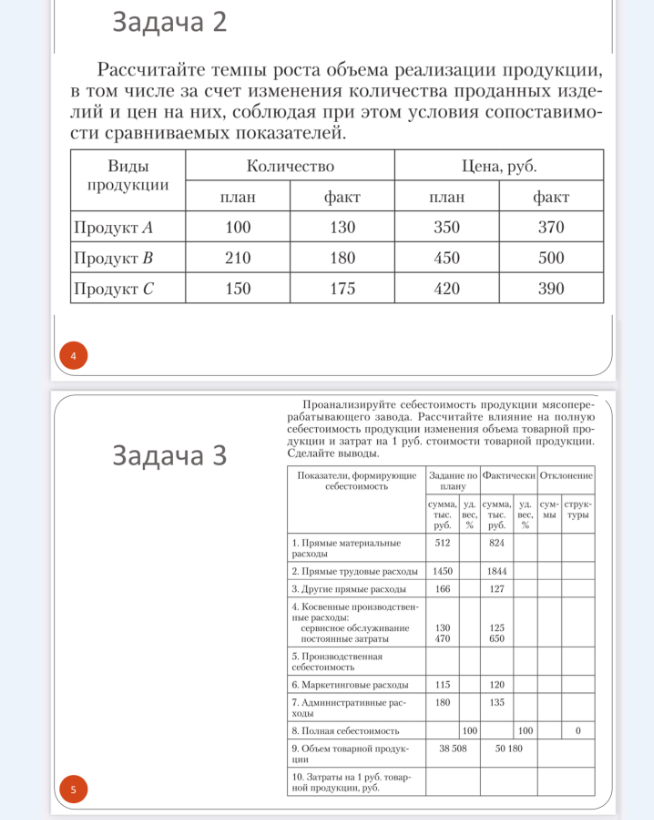

РешениеЗадача 2

Объем реализации продукции рассчитывается как:

В=К*Ц

В – выручка от продаж;

К – количество проданной продукции в натуральном выражении;

Ц – цена единицы продукции.

Составим расчетную таблицу

| Виды продукции | Количество | Цена | Объем реализации | Темп роста, % | |||||

| План (q0) | Факт (q1) | План (p0) | Факт (p1) | План (p0q0) | Факт(p1q1) | Фактический при плановых ценах (p0q1) | |||

| Продукт А | 100 | 130 | 350 | 370 | 35000 | 48100 | 45500 | 137,4 | |

| Продукт В | 210 | 180 | 450 | 500 | 94500 | 90000 | 81000 | 95,2 | |

| Продукт С | 150 | 175 | 420 | 390 | 63000 | 68250 | 73500 | 108,3 | |

| Итого | - | - | - | - | 192500 | 206350 | 200000 | 107,2 | |