ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 208

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Теоретические основы учета и анализа денежных средств организации

Нормативно-правовое регулирование учета денежных средств организации

Методика анализа денежных средств организации

Организация учёта и анализа движения денежных средств в ООО «НС-Ойл»

Анализ динамики и структуры денежных средстворганизации

Порядок учета денежных средств в организации

Информационное обеспечение учета и анализа денежных средств в ООО «НС-Ойл»

поступлений на 1 202 тыс. руб. Наблюдается увеличение оплаты поставщикам на 40 485 тыс. руб. или 1,4 раза за счет того, что значительная часть кредиторской задолженности 2015 г. была оплачена в 2016 г. Платежи по оплате труда увеличились на 27 274 тыс. руб. и снизились платежи в бюджет – на 833 тыс. руб., прочие платежи на 34 229 тыс. руб. За счет данных факторов чистый денежный поток по основной деятельности существенно снизился.

Поступления по инвестиционной деятельности за анализируемый увеличились на 49 тыс. руб., а отток за счет прочих платежей составил 26 092

тыс. рублей в 2015 г. и 42 639 тыс. рублей в 2016 г. За счет данных факторов образовался отрицательный денежный поток по инвестиционной деятельности.

Таблица 7 - Анализ денежных потоков ООО «НС-Ойл» в 2015-2016 г.

Поступления по финансовой деятельности за счет заемных средств составили 23 800 тыс. руб. в 2015 г. и 123 408 тыс. руб. в 2016 г., то есть рост на 99 608 тыс. рублей или 766%. В тоже время платежи по данной деятельности за счет возврата кредитов и займов и прочих платежей составили в 2015 г. 2 500 тыс. руб. и 74 708 тыс. руб. в 2016 г., то есть наблюдается рост платежей по финансовой деятельности на 72 208 тыс. руб. или 722%. За счет данных

факторов образовался положительный денежный поток по финансовой деятельности в 2016 г. в размере 27 400 тыс. руб.

Всего сальдо всех денежных потоков в 2015г. составило 21 300 тыс. руб., в 2016 г. наблюдается денежный поток в размере 48 700 тыс. руб.

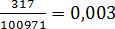

Следует отметить, что согласно отчету о движении денежных средств ООО «НС-Ойл» на конец 2015 г. образовался остаток денежных средств в размере 1041 тыс. руб., также согласно отчету о движении денежных средств остаток денежных средств на конец 2016 г. составил 317 тыс. руб.Следовательно, отчет о движении денежных средств составлен, верно.

Рассчитаем некоторые коэффициенты ликвидности иплатежеспособностиорганизации за 2016 год.

Коэффициент платежеспособности =

Так как данный коэффициент превышает предельное значение 0,7коэффициента, следовательно, организация имеет высокий уровень платежеспособности .

Коэффициент Бивера =

Данное значение коэффициента попадает в первую группу (финансово

устойчивые), а это значит, что у предприятия благополучное финансовое состояние.

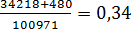

Коэффициент абсолютной ликвидности =

Так как значение коэффициента ниже нормативного значения 0,2, это означает, что у организации нет возможности каждый день погашать часть краткосрочных обязательств организации.

Коэффициент быстрой ликвидности = 0,007 Коэффициент текущей ликвидности =

0,007 Коэффициент текущей ликвидности =

Так как значение коэффициента ниже 1, это говорит о высоком

финансовом риске организации, это может быть связано с тем, что организация не стабильно оплачивает текущие счета.

финансовом риске организации, это может быть связано с тем, что организация не стабильно оплачивает текущие счета.

По результатам анализа можно сделать вывод, что у предприятия не значительно ухудшилась платежеспособность по сравнению с предыдущим годом, это произошло в основном за счет, отрицательного значения по основному виду деятельности, но положительного ростденежного потока финансовой деятельности. При этом наблюдается общее увеличение отрицательного денежного потока в 2016 г., образовалось отрицательное сальдо общих денежных потоков в размере 724 тыс. руб.

Данный пробел был компенсирован наличием остатка денежных средств на начало 2016 г.. Однако, в структуре отрицательного денежного потока наблюдается передвижение в пользу увеличения выплат по заемных средства.

При этом в 2016 г. чистый денежных поток по основной деятельности составил отрицательное значение (9 240 тыс. руб.), свидетельствующее о том, что у предприятия не достаточно денежных средств для ведения основной деятельности.

Таким образом, организация неэффективно использует денежные средства. Наблюдается отрицательное сальдо по основному виду деятельности и инвестиционной деятельности. Отрицательное сальдо по инвестиционной деятельности связано с тем, что организация устанавливает дополнительные резервуары по хранению и переработки нефти и начинает строительство нового офисного здания. Организации необходимо обеспечить сбалансированность по всем видам деятельности, а также сохранять и повышать ранее достигнутые показатели эффективности деятельности организации. Для этого организации необходима система финансового планирования. Эта система сводится к отражению всех возможных источников поступления денежных средств и использования их в аналитических таблицах.

Для того, чтобы оценить организацию учета денежных средств ООО

«НС-Ойл» следует рассмотреть организацию бухгалтерского учета

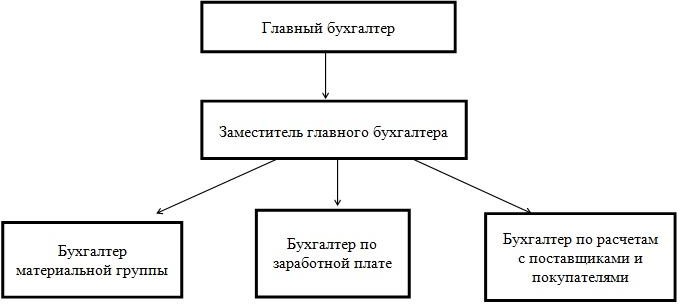

исследуемой организации. Структура аппарата бухгалтерии ООО «НС-Ойл» представлена на рисунке 6.

Рисунок 6 - Структура бухгалтерии ООО «НС-Ойл» в 2017 г.

Главный бухгалтер несет ответственность за организацию бухгалтерского и налогового учета в ООО «НС-Ойл», разрабатывает учетную политику для целей бухгалтерского учета и налогообложения, занимается ведением учета основных средств и НМА, расчетов налогов и ведением учета расчетов по налогам и сборам, а также составлением финансовой и налоговой отчетности предприятия.

Бухгалтер по заработной плате ведет учет расходов по оплате труда, расчетов и кредитов и займов. Данный специалист начисляет основную и дополнительную заработную плату работникам предприятия, прочие выплаты, а также пособия за счет средств ФСС. Кроме этого, отвечает за правильное и своевременное отчисление в ФСС, ПФР и ФОМС, составляет декларации по страховым взносам.

Бухгалтер по расчетам ведет все счета по учету расчетов, кроме счетов по расчетам с покупателями и заказчиками. К таким счетам относят счета по учету расчетов с поставщиками, заемщиками, прочими дебиторами и кредиторами и др. Данный работник ведет учет краткосрочных кредитов и займов. Также бухгалтер ведет счета по учету денежных средств на расчетном счете и в кассе.

Поступления по инвестиционной деятельности за анализируемый увеличились на 49 тыс. руб., а отток за счет прочих платежей составил 26 092

тыс. рублей в 2015 г. и 42 639 тыс. рублей в 2016 г. За счет данных факторов образовался отрицательный денежный поток по инвестиционной деятельности.

Таблица 7 - Анализ денежных потоков ООО «НС-Ойл» в 2015-2016 г.

| Показатель | 2015 г. | 2016 г. | Абсол. изм. | Темп роста, % | ||

| Остаток на начало периода | 217 | 1041 | 824 | 179,15 | ||

| Основная деятельность | ||||||

| Поступления, всего | 253 297 | 281 332 | 28 035 | 114,66 | ||

| от реализации | 253 297 | 280 130 | 26 833 | 114,03 | ||

| прочие поступления | - | 1 202 | 1 202 | | ||

| Расходы, всего | 250 087 | 290 572 | 40 485 | 121,61 | ||

| оплата сырья и материалов | 162 269 | 210 542 | 48 273 | 136,90 | ||

| заработная плата | 39 113 | 66 387 | 27 274 | 188,93 | ||

| прочие платежи | 47 169 | 12 940 | -34 229 | 34,60 | ||

| платежи в бюджет | 1 536 | 703 | -833 | 121,54 | ||

| Итого денежный поток по основной деятельности | 3 210 | -9 240 | -12 450 | 218,82 | ||

| Инвестиционная деятельность | ||||||

| Поступления, всего | 2 406 | 2 455 | 49 | 100,42 | ||

| Платежи, всего | 26 092 | 42 639 | 16 547 | 188,61 | ||

| Итого денежный поток по инвестиционной деятельности | -23 686 | -40 184 | -16 498 | 133,32 | ||

| Финансовая деятельность | ||||||

| Поступления, всего | 23 800 | 123 408 | 99 608 | 866,22 | ||

| заемных средств | 23 800 | 123 408 | 99 608 | 866,22 | ||

| Платежи, всего | 2 500 | 74 708 | 72 208 | 822,08 | ||

| возврат кредитов и займов | 2 500 | 74 708 | 72 208 | 822,08 | ||

| Итого денежный поток по финансовой деятельности | 21 300 | 48 700 | 27 400 | 1 013,33 | ||

| Всего сальдо денежного потока | 824 | -724 | -1 548 | 1 032,53 | ||

| Остаток на конец периода | 1 041 | 317 | -724 | 233,64 | ||

Поступления по финансовой деятельности за счет заемных средств составили 23 800 тыс. руб. в 2015 г. и 123 408 тыс. руб. в 2016 г., то есть рост на 99 608 тыс. рублей или 766%. В тоже время платежи по данной деятельности за счет возврата кредитов и займов и прочих платежей составили в 2015 г. 2 500 тыс. руб. и 74 708 тыс. руб. в 2016 г., то есть наблюдается рост платежей по финансовой деятельности на 72 208 тыс. руб. или 722%. За счет данных

факторов образовался положительный денежный поток по финансовой деятельности в 2016 г. в размере 27 400 тыс. руб.

Всего сальдо всех денежных потоков в 2015г. составило 21 300 тыс. руб., в 2016 г. наблюдается денежный поток в размере 48 700 тыс. руб.

Следует отметить, что согласно отчету о движении денежных средств ООО «НС-Ойл» на конец 2015 г. образовался остаток денежных средств в размере 1041 тыс. руб., также согласно отчету о движении денежных средств остаток денежных средств на конец 2016 г. составил 317 тыс. руб.Следовательно, отчет о движении денежных средств составлен, верно.

Рассчитаем некоторые коэффициенты ликвидности иплатежеспособностиорганизации за 2016 год.

Коэффициент платежеспособности =

Так как данный коэффициент превышает предельное значение 0,7коэффициента, следовательно, организация имеет высокий уровень платежеспособности .

Коэффициент Бивера =

Данное значение коэффициента попадает в первую группу (финансово

устойчивые), а это значит, что у предприятия благополучное финансовое состояние.

Коэффициент абсолютной ликвидности =

Так как значение коэффициента ниже нормативного значения 0,2, это означает, что у организации нет возможности каждый день погашать часть краткосрочных обязательств организации.

Коэффициент быстрой ликвидности =

Так как значение коэффициента ниже 1, это говорит о высоком

финансовом риске организации, это может быть связано с тем, что организация не стабильно оплачивает текущие счета.По результатам анализа можно сделать вывод, что у предприятия не значительно ухудшилась платежеспособность по сравнению с предыдущим годом, это произошло в основном за счет, отрицательного значения по основному виду деятельности, но положительного ростденежного потока финансовой деятельности. При этом наблюдается общее увеличение отрицательного денежного потока в 2016 г., образовалось отрицательное сальдо общих денежных потоков в размере 724 тыс. руб.

Данный пробел был компенсирован наличием остатка денежных средств на начало 2016 г.. Однако, в структуре отрицательного денежного потока наблюдается передвижение в пользу увеличения выплат по заемных средства.

При этом в 2016 г. чистый денежных поток по основной деятельности составил отрицательное значение (9 240 тыс. руб.), свидетельствующее о том, что у предприятия не достаточно денежных средств для ведения основной деятельности.

Таким образом, организация неэффективно использует денежные средства. Наблюдается отрицательное сальдо по основному виду деятельности и инвестиционной деятельности. Отрицательное сальдо по инвестиционной деятельности связано с тем, что организация устанавливает дополнительные резервуары по хранению и переработки нефти и начинает строительство нового офисного здания. Организации необходимо обеспечить сбалансированность по всем видам деятельности, а также сохранять и повышать ранее достигнутые показатели эффективности деятельности организации. Для этого организации необходима система финансового планирования. Эта система сводится к отражению всех возможных источников поступления денежных средств и использования их в аналитических таблицах.

- 1 2 3 4 5 6 7 8 9 10 11

Порядок учета денежных средств в организации

Для того, чтобы оценить организацию учета денежных средств ООО

«НС-Ойл» следует рассмотреть организацию бухгалтерского учета

исследуемой организации. Структура аппарата бухгалтерии ООО «НС-Ойл» представлена на рисунке 6.

Рисунок 6 - Структура бухгалтерии ООО «НС-Ойл» в 2017 г.

Главный бухгалтер несет ответственность за организацию бухгалтерского и налогового учета в ООО «НС-Ойл», разрабатывает учетную политику для целей бухгалтерского учета и налогообложения, занимается ведением учета основных средств и НМА, расчетов налогов и ведением учета расчетов по налогам и сборам, а также составлением финансовой и налоговой отчетности предприятия.

Бухгалтер по заработной плате ведет учет расходов по оплате труда, расчетов и кредитов и займов. Данный специалист начисляет основную и дополнительную заработную плату работникам предприятия, прочие выплаты, а также пособия за счет средств ФСС. Кроме этого, отвечает за правильное и своевременное отчисление в ФСС, ПФР и ФОМС, составляет декларации по страховым взносам.

Бухгалтер по расчетам ведет все счета по учету расчетов, кроме счетов по расчетам с покупателями и заказчиками. К таким счетам относят счета по учету расчетов с поставщиками, заемщиками, прочими дебиторами и кредиторами и др. Данный работник ведет учет краткосрочных кредитов и займов. Также бухгалтер ведет счета по учету денежных средств на расчетном счете и в кассе.