Файл: Анализ финансового положения и эффективности деятельности пао "мостотрест" за период с 01. 01. 2012 по 31. 12. 2021.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 20

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

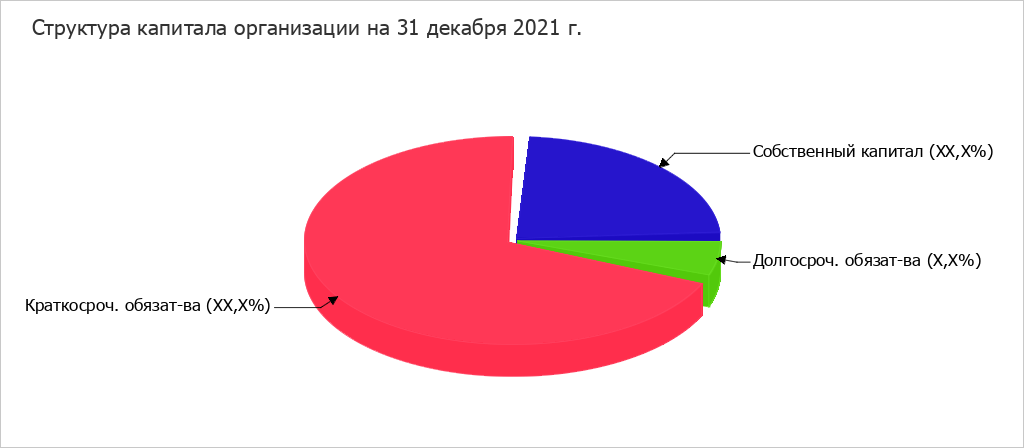

Коэффициент автономии организации на 31 декабря 2021 г. составил X,XX. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За рассматриваемый период (31.12.11–31.12.21) коэффициент автономии явно уменьшился (на X,XX).

Наглядно структура капитала организации представлена ниже на диаграмме:

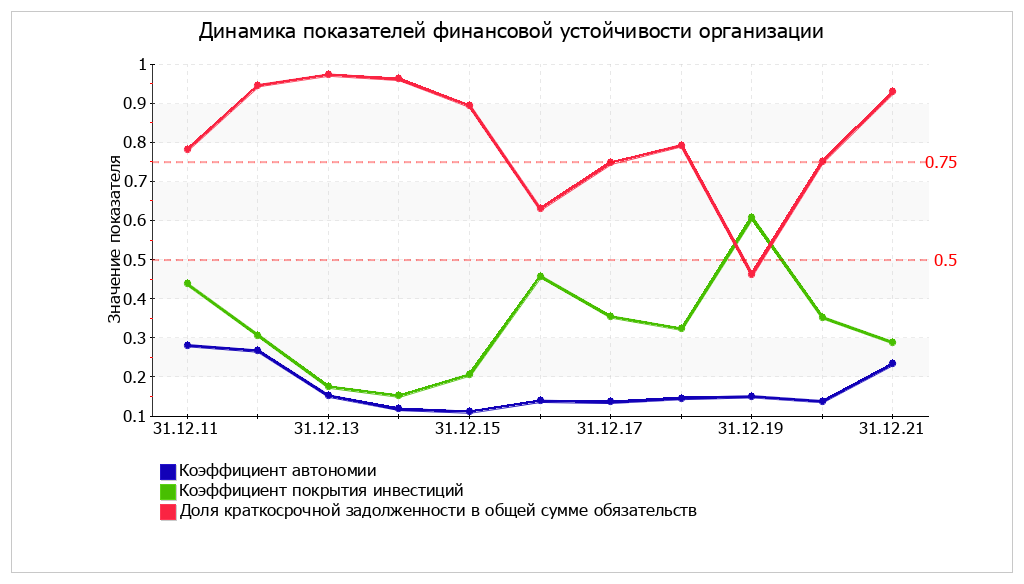

За анализируемый период (31.12.11–31.12.21) отмечено стремительное снижение коэффициента обеспеченности собственными оборотными средствами – на X,XX (до -X,XX). По состоянию на 31.12.2021 значение коэффициента является неудовлетворительным. Несмотря на то, что в начале анализируемого периода значение коэффициента обеспеченности собственными оборотными средствами соответствовало норме, позднее оно стало неудовлетворительным.

Коэффициент покрытия инвестиций за рассматриваемый период (31.12.11–31.12.21) снизился c X,XX до X,XX (т.е. на X,XX). Значение коэффициента на последний день анализируемого периода (31.12.2021) значительно ниже допустимой величины (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет XX%). Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода показатель преимущественно уменьшался.

Коэффициент обеспеченности материальных запасов на 31 декабря 2021 г. равнялся -X,XX. За весь рассматриваемый период изменение коэффициента обеспеченности материальных запасов составило -X,XX. В начале анализируемого периода коэффициент соответствовал норме, однако позднее ситуация изменилась. По состоянию на 31.12.2021 значение коэффициента обеспеченности материальных запасов не удовлетворяет нормативному, находясь в области критических значений.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (XX,X% и X,X% соответственно). При этом в течение анализируемого периода доля долгосрочной задолженности уменьшилась на XX,X%.

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

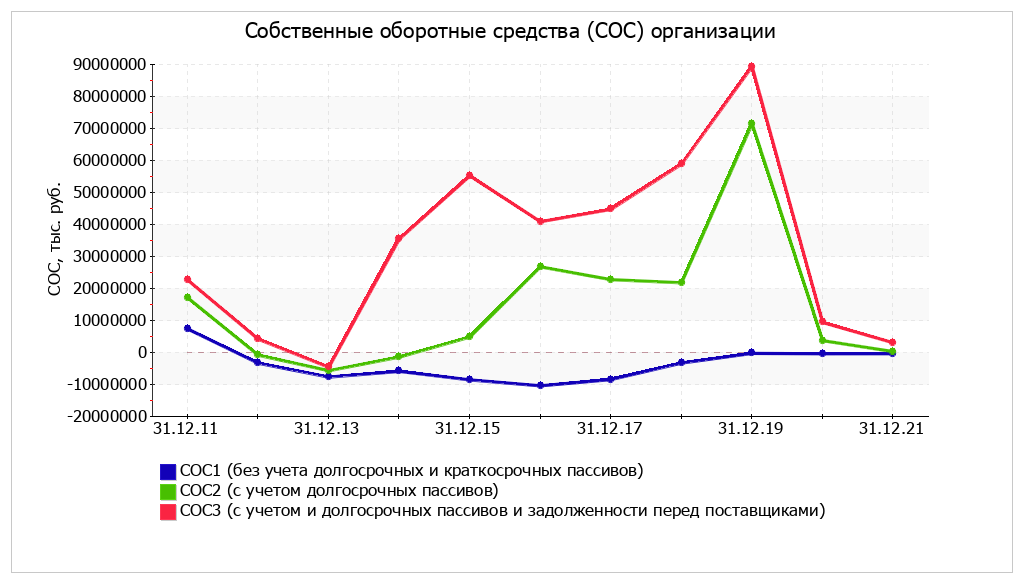

1.3.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | |||||||||||

| на начало анализируемого периода (31.12.2011) | на конец анализируемого периода (31.12.2021) | на 31.12.2011 | на 31.12.2012 | на 31.12.2013 | на 31.12.2014 | на 31.12.2015 | на 31.12.2016 | на 31.12.2017 | на 31.12.2018 | на 31.12.2019 | на 31.12.2020 | на 31.12.2021 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 7 333 404 | -376 349 | -2 168 226 | -8 966 685 | -12 450 344 | -11 179 951 | -14 160 146 | -19 378 830 | -27 329 139 | -13 627 524 | -9 192 261 | -446 060 | -560 383 |

| СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 17 080 367 | 276 286 | +7 578 737 | -6 464 115 | -10 447 086 | -6 708 680 | -761 351 | +17 790 507 | +3 892 768 | +11 457 776 | +62 582 393 | +3 649 035 | +92 252 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 22 624 686 | 3 035 336 | +13 123 056 | -1 464 115 | -9 381 244 | +30 193 865 | +49 601 687 | +31 908 054 | +25 844 362 | +48 535 361 | +80 440 132 | +9 322 862 | +2 851 302 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку по состоянию на 31.12.2021 наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Следует обратить внимание, что несмотря на хорошую финансовую устойчивость два из трех показателей покрытия собственными оборотными средствами запасов за весь рассматриваемый период ухудшили свои значения.

1.4. Анализ ликвидности

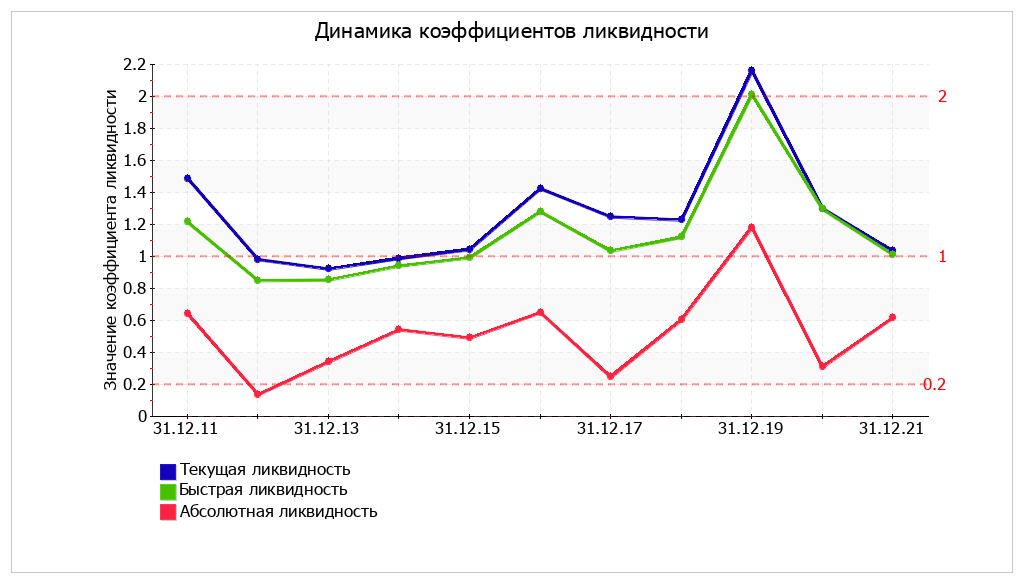

1.4.1. Расчет коэффициентов ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.12 - гр.2) | Расчет, рекомендованное значение | ||||||||||||

| 31.12.2011 | 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | | | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

| 1. Коэффициент текущей (общей) ликвидности | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,X | X,XX | -X,XX | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 1,7 и более. | ||

| 2. Коэффициент быстрой (промежуточной) ликвидности | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | -X,X | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. | ||

| 3. Коэффициент абсолютной ликвидности | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,XX | X,X | X,XX | X,XX | X,XX | -X,XX | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. | ||

На 31.12.2021 коэффициент текущей ликвидности имеет значение ниже нормы (X,XX против нормативного значения X,X). При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент текущей ликвидности снизился на -X,XX.

Для коэффициента быстрой ликвидности нормативным значением является X. В данном случае его значение составило X,XX. Это говорит о наличии у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. В течение рассматриваемого периода можно наблюдать как позитивные значения коэффициента быстрой ликвидности, так и значения, не соответствующие норме.

При норме X,X значение коэффициента абсолютной ликвидности составило X,XX. В тоже время за весь анализируемый период коэффициент абсолютной ликвидности снизился на -X,XX.

1.4.2. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 5 241 103 | -76,7 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 5 425 950 | -81,2 | -184 847 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 3 328 031 | -83,4 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 3 054 880 | -50,1 | +273 151 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 187 982 | -98 | ≥ | П3. Долгосрочные обязательства | 652 635 | -93,3 | -464 653 |

| А4. Труднореализуемые активы (внеоборотные активы) | 3 161 391 | -68,9 | ≤ | П4. Постоянные пассивы (собственный капитал) | 2 785 042 | -84,1 | +376 349 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. У ПАО "МОСТОТРЕСТ" недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 184 847 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ПАО "МОСТОТРЕСТ".