Файл: Теоретические и методологические основы формирования корпоративного управления компаний. 6.doc

Добавлен: 28.04.2024

Просмотров: 78

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические и методологические основы формирования корпоративного управления компаний.

1.1. Сущность и особенности корпоративного управления.

1.2. Современные подходы к пониманию сущности инноваций в корпоративном управлении.

1.3. Методы разработки и реализации проектов по созданию систем корпоративного управления.

Глава 2. Анализ системы управления Айс Гелакси.

2.1. Общая характеристика компании.

2.2. Анализ эффективности системы управления Айс Гелакси.

Глава 3. Проект создания системы корпоративного управления ООО «Айс Гелакси».

11

Недостаточное внимание к нематериальной составляющей инновации и, как следствие, затруднения при анализе инновационного процесса: недооценка одних факторов и переоценка других, выпадение из сферы изучения многих важных эффектов (необходимость организационных преобразований, «пожирающие» инновации, действие «петель взаимного усиления», диффузии). Все это обусловило смещение акцентов в сторону технического, инженерного понимания инновации. Инновация с технической точки зрения - высоко кодифицирована и материальна, и может быть представлена в виде некой технической документации, рецептов, патентной спецификации, оборудования и т.п. В этом смысле изменение или инновация попросту представляет собой введение новой или улучшенной документации либо оборудования.

Обычная формулировка цели, которая ставится перед командой по внедрению КСУП, имеет следующий вид: «Повышение эффективности управления проектами в компании». Сформулировать результат проекта внедрения КСУП в рамках данной цели довольно сложно, так как определение понятия эффективного управления проектами имеет специфику для каждой компании и зависит от целей инвесторов, заказчиков и руководителей компании.

В результате исследований было определено, что формулирование цели проекта является стратегически важным шалом для реализации проекта и выбор целевых критериев должен быть минимально достаточным для определения результатов проекта.

Данные критерии должны оценивать как эффективность работы самой системы, так и эффективность использования внедренных методов и средств управления проектами. Минимальный набор критериев оценки работы системы на первом шаге внедрения может иметь вид:

1. отклонение фактических сроков реализации задач проекта от базовых (утвержденных) сроков.

2. отклонения фактических затрат проекта от базовых (утвержденных) затрат.12

Наличие данных показателей позволяет оценить работу КСУП на любом уровне ее развития и «узкие места», а также спланировать дальнейшие мероприятия по развитию системы. Отсутствие возможности мониторинга данных показателей приводит к неуправляемости системы. А отсутствие объективных данных по реализации проектов в рамках данной системы приводит к ошибкам в принятых решениях при реализации портфеля проектов компании. Наличие методов и средств, направленных на обеспечение менеджмента объективными данными для формирования вышеуказанных показателей, есть необходимым условием осуществления первого шага при внедрения КСУП. Все остальные методы и средства, необходимые для управления проектами компании, могут быть выбраны для внедрения на основании анализа «узких мест» проекта, где значение вышеуказанных показателей имеет наибольшее значение.

Таким образом, компания может управлять внедрением методов проектного управления на основании анализа результатов проектов компании и их бизнес-среды, а также с учетом технологий, применяемых компанией для реализации проектов.

Данная технология внедрения КСУП значительно снижает вероятность внедрения методов проектного управления, неэффективных для данной компании на данном этапе ее развития.

В случае, если компания достигла при внедрении и развитии КСУП допустимых значений основных показателей, данный этап внедрения может быть закрыт. Следующий этап может быть инициирован, когда вследствие усложнения технологии реализации проектов или увеличения их количества, значения данных показателей выйдут за рамки допустимых.

Процесс разработки, внедрения и развития КСУП осуществляется на протяжении всего жизненного пути развития компании. Остановка работы в рамках данного процесса приводит к тому, что разработанная база знаний компании в области проектного управления устаревает, что не обеспечивает достижения ожидаемых показателей эффективности реализации проекта. Данный процесс должен реализовываться до тех пор, пока компания желает сохранить свое положение на рынке. Процесс поддержания базы знаний проектного управления компании – один из основных подпроцессов процесса развития, и прекращения его осуществления приведет к потере актуальности базы и уменьшению эффективности применения базы знаний всей системы КСУП.13

Данный процесс состоит из следующих подпроцессов:

1. Аудит корпоративной системы управления проектами, разработка рекомендаций по развитию.

2. Разработка и внедрение изменений в корпоративной системе управления проектами.

3. Мониторинг применения методов проектного управления КСУП при реализации пилотных проектов в рамках корпоративной системы управления проектами.

Циклическая реализация данного процесса позволяет развивать КСУП в необходимом для компании направлении, за счет постоянной апробации разработанных методов, процессов и средств проектного управления и актуализации элементов КСУП.14

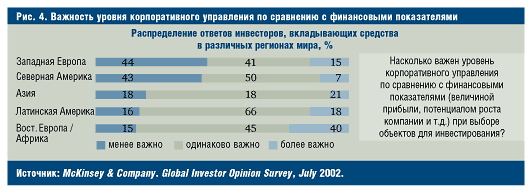

Компании, которые соблюдают надлежащие стандарты корпоративного управления, могут добиться уменьшения стоимости внешних финансовых ресурсов, используемых ими в своей деятельности и, следовательно, снижения стоимости капитала в целом. Эта закономерность особенно характерна для таких стран, как Россия, в которых правовая система находится в процессе становления, а судебные учреждения не всегда оказывают эффективную помощь инвесторам в случае нарушения их прав. Акционерные общества, сумевшие достичь даже небольших улучшений в корпоративном управлении, могут получить в глазах инвесторов весьма существенные преимущества по сравнению с другими АО, действующими в тех же странах и отраслях (рис. 5).

Как известно, в России стоимость заемного капитала довольно высокая, а привлечение внешних ресурсов посредством выпуска акций практически отсутствует. Такая ситуация сложилась в силу многих причин, в первую очередь из-за сильнейшей структурной деформации экономики, порождающей серьезные проблемы с развитием компаний в качестве надежных заемщиков и объектов для инвестирования средств акционеров. В то же время немалую роль играют и распространение коррупции, недостаточная разработанность законодательства и слабость судебного правоприменения и, конечно, изъяны в корпоративном управлении. Поэтому повышение уровня корпоративного управления может дать очень быстрый и заметный эффект, обеспечив уменьшение стоимости капитала компании и рост ее капитализации.

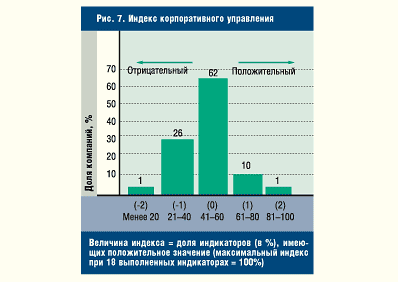

Во всех опрошенных компаниях проводятся годовые общие собрания акционеров в соответствии с требованиями закона «Об акционерных обществах».

Все фирмы-респонденты выполняют требования законодательства в отношении информационных каналов, используемых для извещения акционеров о проведении общего собрания.

Большинство участников исследования сообщают акционерам о проведении собрания должным образом. В то же время 3% компаний включают дополнительные вопросы в повестку дня собрания без надлежащего извещения акционеров.

В ряде компаний СД или коллегиальные исполнительные органы присвоили некоторые полномочия общего собрания. В 19% фирм общему собранию не предоставляется возможность одобрить рекомендацию совета директоров об утверждении независимого аудитора.

Хотя большинство респондентов извещают акционеров об итогах общего собрания, многие компании не предоставляют владельцам акций никакой информации по этому вопросу. О результатах общего собрания не сообщается акционерам 29% опрошенных компаний.

Многие фирмы не выполняют свои обязательства по выплате дивидендов по привилегированным акциям. Почти 55% опрошенных компаний, имеющих привилегированные акции, не выплатили объявленных дивидендов в 2009 г. (число таких компаний оказалось на 7% больше, чем в 2008 г.).

Нередко выплата объявленных дивидендов осуществляется с опозданием или не происходит совсем. Результаты исследования показывают, что в 2009 г. 35% компаний выплатили дивиденды после того, как истекли 60 дней со дня объявления о выплате. Кодекс же рекомендует производить выплату не позднее, чем через 60 дней после объявления. На момент проведения исследования 9% компаний не выплатили дивиденды, объявленные по результатам 2008 г.

94% компаний не имеют внутренних документов о политике раскрытия информации.

Структура собственности до сих пор является хорошо охраняемым секретом. 92% компаний не раскрывают информацию о крупных акционерах. Почти половина из этих фирм имеют акционеров, владеющих более чем 20-процентной долей уставного капитала, а 46% имеет акционеров, владеющих более чем 5% размещенных акций.

Почти все фирмы-респонденты предоставляют акционерам свою финансовую отчетность (этого не делают лишь 3% компаний).

В большинстве компаний практика аудита оставляет желать лучшего, а в некоторых фирмах аудит проводится крайне небрежно. 3% фирм-респондентов не проводят внешнего аудита финансовой отчетности. Внутренний аудит отсутствует в 19% компаний, имеющих ревизионные комиссии. 5% участников исследования не имеют ревизионной комиссии, предусмотренной законом «Об акционерных обществах».

Существующий у многих фирм-респондентов порядок утверждения внешнего аудитора вызывает серьезную озабоченность в отношении независимости последнего. Согласно российскому законодательству утверждение внешнего аудитора является исключительной прерогативой акционеров. На практике аудитора утверждают: в 27% компаний — советы директоров, в 5% компаний — исполнительные органы, в 3% компаний — иные органы и лица.

Комитеты СД по аудиту организуются очень редко. Ни одна компания из представленных в выборке не имеет комитета по аудиту, целиком состоящего из независимых директоров.

Начинают распространяться международные стандарты финансовой отчетности (МСФО), и особенно это характерно для компаний, нуждающихся в привлечении финансовых ресурсов. Отчетность в соответствии с МСФО в настоящее время готовят 18% опрошенных фирм, а 43% респондентов намерены внедрить МСФО в ближайшем будущем.

Недостаточное внимание к нематериальной составляющей инновации и, как следствие, затруднения при анализе инновационного процесса: недооценка одних факторов и переоценка других, выпадение из сферы изучения многих важных эффектов (необходимость организационных преобразований, «пожирающие» инновации, действие «петель взаимного усиления», диффузии). Все это обусловило смещение акцентов в сторону технического, инженерного понимания инновации. Инновация с технической точки зрения - высоко кодифицирована и материальна, и может быть представлена в виде некой технической документации, рецептов, патентной спецификации, оборудования и т.п. В этом смысле изменение или инновация попросту представляет собой введение новой или улучшенной документации либо оборудования.

1.3. Методы разработки и реализации проектов по созданию систем корпоративного управления.

Обычная формулировка цели, которая ставится перед командой по внедрению КСУП, имеет следующий вид: «Повышение эффективности управления проектами в компании». Сформулировать результат проекта внедрения КСУП в рамках данной цели довольно сложно, так как определение понятия эффективного управления проектами имеет специфику для каждой компании и зависит от целей инвесторов, заказчиков и руководителей компании.

В результате исследований было определено, что формулирование цели проекта является стратегически важным шалом для реализации проекта и выбор целевых критериев должен быть минимально достаточным для определения результатов проекта.

Данные критерии должны оценивать как эффективность работы самой системы, так и эффективность использования внедренных методов и средств управления проектами. Минимальный набор критериев оценки работы системы на первом шаге внедрения может иметь вид:

1. отклонение фактических сроков реализации задач проекта от базовых (утвержденных) сроков.

2. отклонения фактических затрат проекта от базовых (утвержденных) затрат.12

Наличие данных показателей позволяет оценить работу КСУП на любом уровне ее развития и «узкие места», а также спланировать дальнейшие мероприятия по развитию системы. Отсутствие возможности мониторинга данных показателей приводит к неуправляемости системы. А отсутствие объективных данных по реализации проектов в рамках данной системы приводит к ошибкам в принятых решениях при реализации портфеля проектов компании. Наличие методов и средств, направленных на обеспечение менеджмента объективными данными для формирования вышеуказанных показателей, есть необходимым условием осуществления первого шага при внедрения КСУП. Все остальные методы и средства, необходимые для управления проектами компании, могут быть выбраны для внедрения на основании анализа «узких мест» проекта, где значение вышеуказанных показателей имеет наибольшее значение.

Таким образом, компания может управлять внедрением методов проектного управления на основании анализа результатов проектов компании и их бизнес-среды, а также с учетом технологий, применяемых компанией для реализации проектов.

Данная технология внедрения КСУП значительно снижает вероятность внедрения методов проектного управления, неэффективных для данной компании на данном этапе ее развития.

В случае, если компания достигла при внедрении и развитии КСУП допустимых значений основных показателей, данный этап внедрения может быть закрыт. Следующий этап может быть инициирован, когда вследствие усложнения технологии реализации проектов или увеличения их количества, значения данных показателей выйдут за рамки допустимых.

Процесс разработки, внедрения и развития КСУП осуществляется на протяжении всего жизненного пути развития компании. Остановка работы в рамках данного процесса приводит к тому, что разработанная база знаний компании в области проектного управления устаревает, что не обеспечивает достижения ожидаемых показателей эффективности реализации проекта. Данный процесс должен реализовываться до тех пор, пока компания желает сохранить свое положение на рынке. Процесс поддержания базы знаний проектного управления компании – один из основных подпроцессов процесса развития, и прекращения его осуществления приведет к потере актуальности базы и уменьшению эффективности применения базы знаний всей системы КСУП.13

Данный процесс состоит из следующих подпроцессов:

1. Аудит корпоративной системы управления проектами, разработка рекомендаций по развитию.

2. Разработка и внедрение изменений в корпоративной системе управления проектами.

3. Мониторинг применения методов проектного управления КСУП при реализации пилотных проектов в рамках корпоративной системы управления проектами.

Циклическая реализация данного процесса позволяет развивать КСУП в необходимом для компании направлении, за счет постоянной апробации разработанных методов, процессов и средств проектного управления и актуализации элементов КСУП.14

Компании, которые соблюдают надлежащие стандарты корпоративного управления, могут добиться уменьшения стоимости внешних финансовых ресурсов, используемых ими в своей деятельности и, следовательно, снижения стоимости капитала в целом. Эта закономерность особенно характерна для таких стран, как Россия, в которых правовая система находится в процессе становления, а судебные учреждения не всегда оказывают эффективную помощь инвесторам в случае нарушения их прав. Акционерные общества, сумевшие достичь даже небольших улучшений в корпоративном управлении, могут получить в глазах инвесторов весьма существенные преимущества по сравнению с другими АО, действующими в тех же странах и отраслях (рис. 5).

Как известно, в России стоимость заемного капитала довольно высокая, а привлечение внешних ресурсов посредством выпуска акций практически отсутствует. Такая ситуация сложилась в силу многих причин, в первую очередь из-за сильнейшей структурной деформации экономики, порождающей серьезные проблемы с развитием компаний в качестве надежных заемщиков и объектов для инвестирования средств акционеров. В то же время немалую роль играют и распространение коррупции, недостаточная разработанность законодательства и слабость судебного правоприменения и, конечно, изъяны в корпоративном управлении. Поэтому повышение уровня корпоративного управления может дать очень быстрый и заметный эффект, обеспечив уменьшение стоимости капитала компании и рост ее капитализации.

Во всех опрошенных компаниях проводятся годовые общие собрания акционеров в соответствии с требованиями закона «Об акционерных обществах».

Все фирмы-респонденты выполняют требования законодательства в отношении информационных каналов, используемых для извещения акционеров о проведении общего собрания.

Большинство участников исследования сообщают акционерам о проведении собрания должным образом. В то же время 3% компаний включают дополнительные вопросы в повестку дня собрания без надлежащего извещения акционеров.

В ряде компаний СД или коллегиальные исполнительные органы присвоили некоторые полномочия общего собрания. В 19% фирм общему собранию не предоставляется возможность одобрить рекомендацию совета директоров об утверждении независимого аудитора.

Хотя большинство респондентов извещают акционеров об итогах общего собрания, многие компании не предоставляют владельцам акций никакой информации по этому вопросу. О результатах общего собрания не сообщается акционерам 29% опрошенных компаний.

Многие фирмы не выполняют свои обязательства по выплате дивидендов по привилегированным акциям. Почти 55% опрошенных компаний, имеющих привилегированные акции, не выплатили объявленных дивидендов в 2009 г. (число таких компаний оказалось на 7% больше, чем в 2008 г.).

Нередко выплата объявленных дивидендов осуществляется с опозданием или не происходит совсем. Результаты исследования показывают, что в 2009 г. 35% компаний выплатили дивиденды после того, как истекли 60 дней со дня объявления о выплате. Кодекс же рекомендует производить выплату не позднее, чем через 60 дней после объявления. На момент проведения исследования 9% компаний не выплатили дивиденды, объявленные по результатам 2008 г.

94% компаний не имеют внутренних документов о политике раскрытия информации.

Структура собственности до сих пор является хорошо охраняемым секретом. 92% компаний не раскрывают информацию о крупных акционерах. Почти половина из этих фирм имеют акционеров, владеющих более чем 20-процентной долей уставного капитала, а 46% имеет акционеров, владеющих более чем 5% размещенных акций.

Почти все фирмы-респонденты предоставляют акционерам свою финансовую отчетность (этого не делают лишь 3% компаний).

В большинстве компаний практика аудита оставляет желать лучшего, а в некоторых фирмах аудит проводится крайне небрежно. 3% фирм-респондентов не проводят внешнего аудита финансовой отчетности. Внутренний аудит отсутствует в 19% компаний, имеющих ревизионные комиссии. 5% участников исследования не имеют ревизионной комиссии, предусмотренной законом «Об акционерных обществах».

Существующий у многих фирм-респондентов порядок утверждения внешнего аудитора вызывает серьезную озабоченность в отношении независимости последнего. Согласно российскому законодательству утверждение внешнего аудитора является исключительной прерогативой акционеров. На практике аудитора утверждают: в 27% компаний — советы директоров, в 5% компаний — исполнительные органы, в 3% компаний — иные органы и лица.

Комитеты СД по аудиту организуются очень редко. Ни одна компания из представленных в выборке не имеет комитета по аудиту, целиком состоящего из независимых директоров.

Начинают распространяться международные стандарты финансовой отчетности (МСФО), и особенно это характерно для компаний, нуждающихся в привлечении финансовых ресурсов. Отчетность в соответствии с МСФО в настоящее время готовят 18% опрошенных фирм, а 43% респондентов намерены внедрить МСФО в ближайшем будущем.