Файл: Контрольная работа по дисциплине Инвестиции и инвестиционная деятельность.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.04.2024

Просмотров: 9

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Министерство науки и ВЫСШЕГО ОБРАЗОВАНИЯ Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «Уральский государственный экономический университет» (УрГЭУ) |

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Инвестиции и инвестиционная деятельность»

Вариант №19.

Текущая стоимость денежных потоков постнумерандо и пренумерандо.

| Институт непрерывного и дистанционного образования Направление подготовки 38.03.01 Экономика Направленность (профиль) Экономическая безопасность Кафедра Кафедра региональной, муниципальной экономики и управления Дата защиты: ________________ Оценка: ________________ | | Студент Пьянков Д.Д Группа ЗЭБ-20-1 |

Екатеринбург

2022 г.

Содержание

1.Понятие современной величины потока платежей 4

2.Анализ денежных потоков: постнумерандо, пренумерандо. 5

3.Классификация денежных потоков, виды и методы оценки аннуитета. 8

Заключение 12

Список литературы 13

Введение

Принятие инвестиционных решений предполагает оценку приемлемости инвестиций, сопоставление предполагаемых результатов инвестирования и вложенных средств. При этом важную роль приобретает правильное определение действительной стоимости инвестируемого капитала. Решение данной проблемы означает, с одной стороны, необходимость использования такого способа мобилизации капитала, при котором стоимость капитала будет минимальной, а с другой стороны – выбора направлений использования мобилизованных средств, ориентированных на максимизацию доходности вложений.[1]

Современные методы оценки инвестиций предполагают осуществление различных финансовых расчетов, связанных с определением стоимости денежных средств в разные периоды времени.

Без расчёта современной (текущей) величины аннуитета не обходится ни одна компания. Этим обосновывается актуальность выбранной темы.

Цель контрольной работы – раскрыть особенности расчёта современной (текущей) величины аннуитета.

Теоретической базой исследования явились труды отечественных и зарубежных авторов по выбранной тематике, а также нормативно-правовые акты Российской Федерации.

-

Понятие современной величины потока платежей

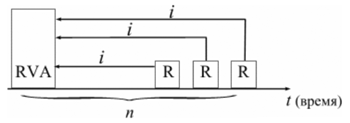

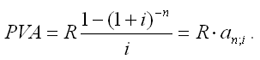

Помимо наращенной суммы обобщающей характеристикой потока платежей является современная величина. Современная (текущая) величина потока платежей (капитализированная или приведенная величина) – это сумма платежей, дисконтированных на момент начала ренты по ставке начисляемых сложных процентов. Это важнейшая характеристика финансового анализа, т.к. является основой для измерения эффективности различных финансово-кредитных операций, сравнения условий контрактов и т.п. Данная характеристика показывает, какую сумму следовало бы иметь первоначально, чтобы, разбив ее на равные взносы, на которые начислялись бы установленные проценты в течение всего срока, можно было бы получить указанную наращенную сумму.[2]

Рис. 8. Логика финансовой операции определения современной величины потока платежей.

В этом случае реализуется схема дисконтирования: все элементы с помощью дисконтных множителей приведены к одному моменту времени, что позволяет их суммировать. В простейшем случае, для годовой обычной ренты с выплатами в конце каждого года, когда момент оценки совпадает с началом ренты, современная величина финансовой ренты равна:

-

Анализ денежных потоков: постнумерандо, пренумерандо.

Когда мы говорим о денежном потоке, мы имеем в виду движение денежных средств, это разница между суммой денежных поступлений и выплат компании за определенный промежуток времени. Управление денежными потоками основано на концепции денежного обращения. Например, денежные средства превращаются в товарно-материальные запасы, дебиторскую задолженность и обратно в денежные средства, замыкая цикл оборотного капитала предприятия. Компания может испытывать нехватку средств, даже если формально она остается прибыльной (например, нарушаются условия оплаты клиентов компании).[3] С этим связаны проблемы прибыльных, но неликвидных компаний, находящихся на грани банкротства.

Анализ денежных потоков – определение моментов и величин притока и оттока денежных средств. Основной целью анализа денежных потоков является, прежде всего, анализ финансовой устойчивости и прибыльности компании. Его отправной точкой является расчет денежных потоков, прежде всего, от хозяйственной (текущей) деятельности.

Одним из основных элементов финансового анализа является оценка денежного потока С1, С2,..Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов. Элементы потока Сi могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаще всего предполагаются равными.

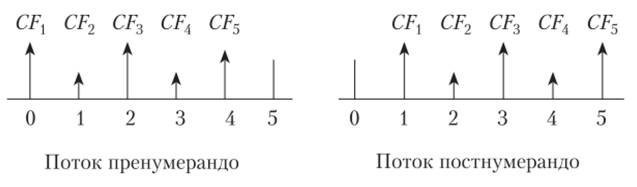

Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором — потоком постнумерандо. (рис.1)

Рисунок 1. Графическое представление потоков постнумерандо и пренумерандо.

В каждой из приведенных на рис. 1 ситуаций финансовая операция, в результате которой будут иметь место притоки денежных средств CFk, осуществляется в виде пяти базисных периодов, при этом ее начало имеет место в начале 1-го базисного периода {отмечено цифрой 0), а конец — в конце 5-го базисного периода (отмечено цифрой 5). По сравнению с (а) в случае (б) денежный поток как бы сдвинут влево на один интервал; это означает, что денежные притоки (или оттоки) будут иметь место раньше.

На практике поток постнумерандо получил более широкое распространение; в частности, этот поток в основном является методом анализа инвестиционных проектов. Некоторые пояснения этому можно дать, исходя из общих принципов бухгалтерского учета, согласно которым принято подводить и оценивать финансовый результат определенного действия на конец очередного отчетного периода.

Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределяется во времени неравномерно и поэтому удобнее условно все поступления относить к концу периода.[4] Благодаря такому соглашению формируются равные периоды времени, что позволяет разрабатывать подходящие формализованные алгоритмы оценки.

Потокпренумерандо важен при анализе схемы накопления средств для последующего инвестирования. Почти каждая финансовая операция (F0) может быть выражена в терминах денежных потоков и описана в следующей модели:

Модель (1) может быть использована для оценки внутренней стоимости финансового актива, определения доходности финансовой операции или финансового актива, расчета целесообразности принятия или непринятия инвестиционного проекта и т. д. В основе соответствующих счетных алгоритмов — операции наращения и дисконтирования, связанные с оценкой соответствующего денежного по тока. Оценка потока может выполняться в рамках решения двух задач; (а) прямой, т. е. проводится оценка с позиции будущего (реализуется схема наращения); (б) обратной, т, е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Аннуитет – это инвестиция, приносящая инвестору фиксированный доход через регулярные промежутки времени.

Аннуитет – представляет собой серию платежей одной и той же суммы, которые поступают регулярно через равные промежутки времени в течение определенного количества лет.

-

Классификация денежных потоков, виды и методы оценки аннуитета.

Денежный поток с равными интервалами и равными поступлениями денежных средств называется финансовой рентой, или аннуитетом.

Существует несколько видов аннуитетов:

-

По времени наступления платежей различают два типа аннуитета:-

Обыкновенный – когда платежи происходят в конце каждого периода -

Авансовый – когда платежи происходят в начале каждого периода.

-

-

По продолжительности денежного потока различают следующие виды аннуитета:-

срочный аннуитет – денежный поток с равными поступлениями в течение ограниченного промежутка времени; -

бессрочный аннуитет – аннуитет, при котором денежные поступления продолжаются достаточно длительное время.

-

-

По характеру образования выделяют следующие виды аннуитета:-

внутренний аннуитет – это потоки платежей, образованных внутри данного предприятия; -

внешний аннуитет – это потоки платежей, образованных за пределами предприятия.

-

Таким образом, аннуитет представляет собой серию последовательных фиксированных платежей, осуществляемых через равные промежутки времени. Аннуитеты характеризуются такими параметрами, как сумма каждого отдельного платежа, период аннуитета, срок аннуитета, периодичность процентов и процентная ставка. Общие показатели аннуитета представляют собой текущую и будущую стоимость.

Под срочным аннуитетом понимается денежный поток с поступлениями в течение ограниченного времени (срочный денежный поток) с равными по величине поступлениями денежных средств через равные промежутки времени. По моменту поступления денежных средств различают срочные аннуитеты пренумерандо и постнумерандо.

Срочный аннуитет постнумерандо можно рассчитать как по схеме наращения, так и по схеме дисконтирования.

Формула оценки срочного аннуитета постнумерандо по схеме наращения имеет следующий вид:

FVpst = PV (1 + r)n-1 + PV (1 + r)n - 2 + ... + PV (1 + r) + PV

Срочный аннуитет пренумерандо можно рассчитать как по схеме наращения, так и по схеме дисконтирования.

Формула оценки срочного аннуитета пренумерандо по схеме наращения имеет следующий вид:

FVpre=FVpst(l+ r) = PV [(1 +r)n- 1] (1 + r)/r

Формула оценки срочного аннуитета пренумерандо по схеме дисконтирования имеет следующий вид:

PVpre = PVpst(l + r) = FV [1 - (1+r)-n ] (1 + r) / r

Рисунок 2. Виды аннуитетов.

Под бессрочным аннуитетом (вечная рента) понимается денежный поток с равными по величине поступлениями денежных средств в течение длительного срока через равные интервалы времени. Примером бессрочного аннуитета являются консоли (консолидированная рента) — долгосрочные государственные облигации со сроком обращения, превышающим 30 лет.

В случае бессрочного аннуитета поток равных платежей через равные интервалы в течение длительного периода времени рассматривается как бесконечный. При этом подразумевается, что в рамках выбранного интервала осуществляется только один платеж. В этой связи бессрочный аннуитет математически можно представить как бесконечность (n -> ∞) или как бесконечно убывающую геометрическую прогрессию.

Бессрочный аннуитет (как разновидность денежного потока) можно классифицировать по моменту поступлений в выбранном интервале времени на потоки пренумерандо и постнумерандо. Однако, в отличие от других денежных потоков, которые можно рассчитывать как по схеме наращения, так и дисконтирования, оценка бессрочного аннуитета способом наращения не имеет смысла, так как поток стремится к бесконечности и нельзя определить п. Поэтому единственным способом остается обратный способ (способ дисконтирования).