Файл: Отчет по преддипломной практике (вид практики) практики по получению профессиональных умений и опыта профессиональной деятельности.doc

Добавлен: 02.05.2024

Просмотров: 213

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Существенно за анализируемый период в организации увеличивается дебиторская задолженность, которая в 2018 году составляла 15909548 тыс. руб., а в конце 2020 года составила 21908173 тыс. руб., то есть имеет место рост на 5998625 руб.или 37,705%, из которых на 1415037 руб.или 8,894% в 2019 году и еще на 4583588 руб.или 26,547% в 2020 году. На протяжении всего периода исследования выручка организации увеличивается опережающим темпами относительно роста дебиторской задолженности, что оценивается положительно и указывает на высокую эффективность кредитной политики организации.

Положительной оценки заслуживает рост денежных средств на 1113641 руб.или 9,303% в целом за 2018-2020 г.г. с 11970383 руб.в 214 году до 13084024 руб.в 2020 году. При этом динамика денежных средств носила неоднозначный характер, так рост имеет место только в 2019 году на 10333646 руб.или более чем на 86% с 11970383 руб.до 22304029 тыс. руб., а вот в 2020 году наблюдается снижение на 9220005 руб.или 41,34% до 13084024 руб.В целом увеличение денежных средств за 2018-216 г.г. оценивается положительно и указывает на повышение платежеспособности организации, однако их снижение в 2020 году заслуживает негативной оценки.

Положительно на платежеспособности организации сказывается и увеличение финансовых вложений, а именно их появление в 2020 году в сумме 231863 тыс. руб., что также подтверждает стремление руководства к максимизации прибыли за счет всех имеющихся ресурсов.

В наименьшей степени рост оборотных активов организации обусловлен увеличением НДС по приобретенным материальным ценностям, величина которого возросла с 1402125 руб.в 2018 году до 2215198 руб.в 2020 году, то есть на 813073 руб.или 57,989%, из которых на 142385 руб.или 10,155% в 2019 году и еще на 670688 руб.в 2020 году.

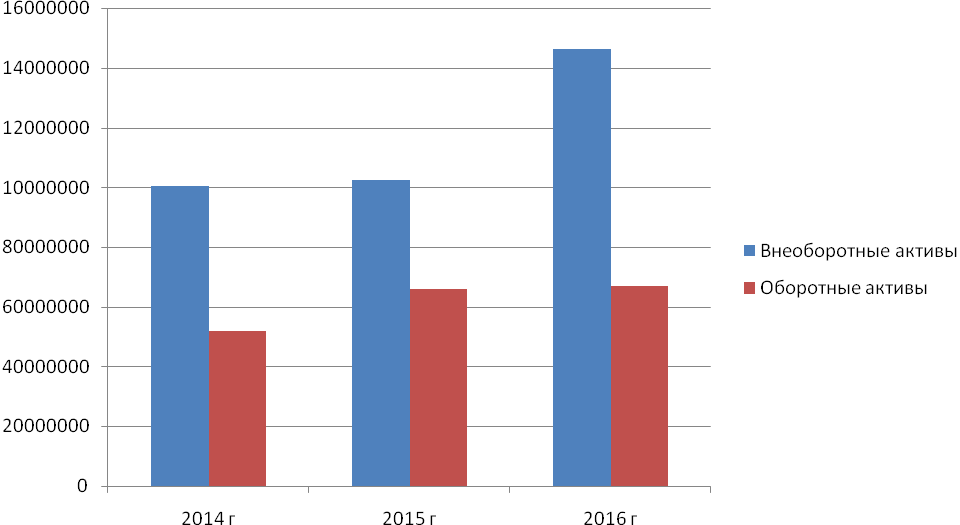

Более наглядно динамика имущества организации представлена на рисунке 1.

Рисунок 1 – Динамика имущества ООО «МВМ» за 2018-2020 г.г., тыс. руб.

В целом по результатам проведенного анализа имущества предварительно можно сделать вывод о достаточной обеспеченности организации имуществом.

Источники формирования имущества организации за анализируемый период также увеличиваются с 152247881 руб.в 2018 году до 213214154 руб.в 2020 году, то есть на 60966273 руб.или 40,044%.

В наибольшей степени рост источников формирования имущества организации обусловлен увеличением заемного капитала, который представлен как долгосрочными обязательствами

, так и краткосрочными.

Рост заемного капитала организации в наибольшей степени является результатом роста краткосрочных обязательств, величина которых в 2018 году составляла 62755238 тыс. руб., а к концу 2020 году возросла на 29797110 руб.или 47,481%. При этом динамика краткосрочных обязательств носила неоднозначный характер, так в 2019 году имело место снижение на 2593824 руб.или 4,13% с 62755238 руб.в 2018 году до 60161414 руб.в 2020 году, а вот в 2020 году имеет место увеличение на 32390934 руб.или 53,84% до 92552348 тыс. руб.

В наибольшей степени рост краткосрочных обязательств обусловлен увеличением краткосрочных кредитов и займов с 13500891 руб.в 2018 году до 35272167 руб.в 2020 году, то есть более чем в 2,6 раза или на 21771276 руб.При этом фактически в 2020 году имело место снижение на 2696084 руб.или почти 20% с 13500891 руб.до 10804807 тыс. руб., а вот в 2020 году имеет место рост на 24467360 руб.или более чем в 3,2 раза. В целом рост краткосрочных кредитов и займов указывает на высокую активность организации в привлечении заемных источников финансирования деятельности организации.

Существенно за анализируемый период в организации увеличивается кредиторская задолженность с 48862362 руб.в 2018 году на 8034038 руб.или 16,442% до 56896400 руб.в 2020 году, из которых на 150158 руб.или 0,307% в 2019 году и еще на 7883880 руб.или 16,085% в 2020 году. В целом рост кредиторской задолженности оценивается негативно, поскольку отрицательно влияет на ликвидность организации.

В тоже время величина оценочных обязательств в организации за 2018-2020 г.г. сократилась с 391985 руб.в 2020 году на 8204 руб.или 2,1% до 383781 руб.в 2020 году, при этом фактически сокращение имело место только в 2019 году на 47898 руб.или 12,2%, а вот в 216 году имело место увеличение на 39694 руб.или 11,536%.

Увеличивается за анализируемый период и величина долгосрочных обязательств с 61723414 руб.в 2018 году до 76639923 руб.в 2020 году, то есть на 14916509 руб.или 24,167%, из которых на 12454637 руб.или 20,178% в 2019 году и еще на 2461872 руб.или 3,319% в 2020 году.

В наибольшей степени рост долгосрочных обязательств организации обусловлен увеличение долгосрочных кредитов и займов с 59129240 руб.в 2018 году до 71235687 руб.в 2020 году, то есть на 12106447 руб.или 20,475%, из которых на 11235874 руб.или 19,002% в 2019 году и еще на 870573 руб.или 1,237% в 2020 году. В целом столь существенный рост долгосрочных кредитов и займов позволяет сделать вывод о активном использовании всех возможным источников финансирования деятельности организации и оптимальном сочетании как собственных так и привлеченных источников.

Более чем в два раза за период исследования в организации увеличивается величина отложенных налоговых обязательств с 2594174 руб.в 2018 году до 5404236 руб.в 2020 году, то есть на 2810062 тыс. руб.

Положительно оценивается и рост собственного капитала с 27769229 руб.в 2018 году до 44021883 руб.в 2020 году, то есть на 16252657 руб.или 58,528%, из которых на 6376679 руб.или 22,963% в 2018 году и еще на 9875975 руб.или 53,343% в 2020 году. В целом рост собственного капитала позволяет сделать вывод о укреплении финансовой стабильности организации.

В наибольшей степени рост собственного капитала организации обусловлен увеличением добавочного капитала с 91251 руб.в 2018 году до 14360119 руб.в 2020 году, то есть на 14268868 руб.или более чем в 157 раз. При этом фактически увеличение имело место только в 2019 году на 14268868 тыс. руб., а вот в 2020 году величина добавочного капитала остается неизменной.

Положительной оценки заслуживает и рост нераспределенной прибыли с 26406263 руб.в 2018 году до 28390049 руб.в 2020 году, то есть на 1983786 руб.или 7,513%. При этом в 2019 году имело место снижение нераспределенной прибыли на 7892189 руб.или почти 30% с 26406263 руб.до 18514074 руб.в 2019 году, а вот в 2020 году наблюдается увеличение на 9875975 руб.или 53,343%. В целом рост прибыли оценивается положительно и указывает на эффективную работу менеджмента организации.

Величина уставного капитала организации на протяжении всего периода исследования остается неизменным и составляет 1271715 тыс. руб.

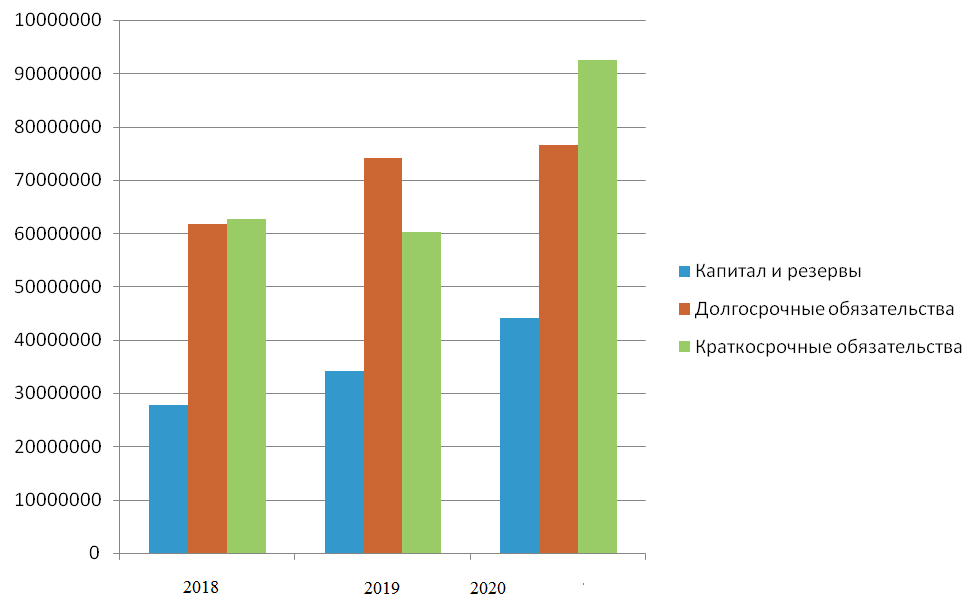

Более наглядно динамика источников формирования имущества представлена на рисунке 2.

Рисунок 2 – Динамика источников формирования имущества ООО «МВМ» за 2018-2020 г.г., тыс. руб.

Как видно из рисунка организация активно использует все возможные источники финансирования деятельности, оптимально сочетая их между собой.

В целом по результатам анализа можно сделать вывод о достаточной обеспеченности организации имуществом и источниками его образования.

Далее в углубление анализа оценим структуру имущества ООО «МВМ» и источников его финансирования в 2018-2020 г.г. (таблица 2).

Таблица 2 – Анализ структуры имущества ООО «МВМ» и источников его финансирования в 2018-2020 г.г.

| Показатель | 2018 г | 2019 г | 2020 г | Отклонение (+,-) | ||

| 2019 к 2018 | 2020 к 2019 | 2020 к 2018 | ||||

| Нематериальные активы | -- | - | - | - | - | - |

| Основные средства | -- | - | - | - | - | - |

| Финансовые вложения | 13,261 | 0,709 | 5,672 | -12,552 | 4,963 | -7,589 |

| Отложенные налоговые активы | 0,419 | 0,342 | 0,324 | -0,078 | -0,018 | -0,095 |

| Прочие внеоборотные активы | 7,683 | 7,603 | 8,496 | -0,080 | 0,893 | 0,813 |

| Итого внеоборотных активов | 65,940 | 60,788 | 68,604 | -5,152 | 7,816 | 2,664 |

| Запасы | 2 263 | 967 | 1 979 | -0,053 | -0,938 | -0,990 |

| Налог на добавленную стоимость по приобретенным ценностям | 0,921 | 0,917 | 1,039 | -0,004 | 0,122 | 0,118 |

| Дебиторская задолженность | 10,450 | 10,283 | 10,275 | -0,167 | -0,007 | -0,175 |

| Финансовые вложения | 0,000 | 0,000 | 0,109 | 0,000 | 0,109 | 0,109 |

| Денежные средства и денежные эквиваМВМ | 7,862 | 13,238 | 6,137 | 5,376 | -7,101 | -1,726 |

| Итого оборотных активов | 34,060 | 39,212 | 31,396 | 5,152 | -7,816 | -2,664 |

| Уставной капитал | 0,835 | 0,755 | 0,596 | -0,080 | -0,158 | -0,239 |

| Добавочный капитал (без переоценки) | 0,060 | 8,523 | 6,735 | 8,463 | -1,788 | 6,675 |

| Нераспределенная прибыль (непокрытый убыток) | 17,344 | 10,989 | 13,315 | -6,356 | 2,327 | -4,029 |

| Итого капитал и резервы | 18,239 | 20,266 | 20,647 | 2,027 | 0,380 | 2,407 |

| Заемные средства | 38,837 | 41,763 | 33,410 | 2,926 | -8,353 | -5,427 |

| Отложенные налоговые обязательства | 1,704 | 2,263 | 2,535 | 0,559 | 0,272 | 0,831 |

| Итого долгосрочные обязательства | 40,541 | 44,026 | 35,945 | 3,485 | -8,081 | -4,596 |

| Краткосрочные заемные средства | 8,868 | 6,413 | 16,543 | -2,455 | 10,130 | 7,675 |

| Кредиторская задолженность | 32,094 | 29,090 | 26,685 | -3,004 | -2,405 | -5,409 |

| Оценочные обязательства | 0,257 | 0,204 | 0,180 | -0,053 | -0,024 | -0,077 |

| Итого краткосрочные обязательства | 41,219 | 35,707 | 43,408 | -5,512 | 7,701 | 2,189 |

| Баланс | 100,00 | 100,00 | 100,000 | 0,000 | 0,000 | 0,000 |

Как видно из расчетов, представленных в таблице, имущество организации в наибольшей степени формируется за счет внеоборотных активов, доля которых за 2018-2020 г.г. увеличивается с 65,94% в 2018 году до 68,604% в 2020 году, то есть на 2,664%, что является результатом опережающего темпа роста внеоборотных активов по сравнению с темпом роста оборотных. В целом рост доли внеоборотных активов в наибольшей степени является результатом активного увеличения количества магазинов организации.

Доля оборотных активов организации за анализируемый период сокращается с 34,060% в 2018 году до 31,396% в 2020 году, то есть на 2,664%. Причем в наибольшей степени сокращается доля денежных средств на 1,726% за 2018-2020 г.г., что оценивается негативно.

Как видно из расчетов, в наибольшей степени имущество организации формируется за счет краткосрочных обязательств, доля которых увеличивается с 41,219% в 2018 году до 43,408% в 2020 году, то есть на 2,189%, что заслуживает негативной оценки особенно на фоне снижения денежных средств и указывает на снижение ликвидности.

Существенная часть имущества организации формируется за счет долгосрочных обязательств, доля которых в 2018 году составляла 40,541%, а к концу 2020 года снизилась на 4,596% до 35,945%. В целом столь активное использование долгосрочных обязательств в организации заслуживает положительной оценки, поскольку они относятся к постоянным пассивам и могут использоваться организацией достаточно продолжительное время без ущерба финансовому положению.

В наименьшей степени имущество организации формируется за счет собственного капитала, доля которого в 2020 году составила 20,647%, что на 2,407% больше чем в 2018 году и не 0,38%больше чем в 2019 году. В целом столь несущественная доля собственного капитала заслуживает негативной оценки и указывает на финансовую неустойчивость организации, при этом положительно оценивается ее рост, что указывает на укрепления положения организации и снижении зависимости от внешних источников финансирования деятельности.

Таким образом, подводя итог всему вышесказанному можно сделать предварительный вывод о неудовлетворительном финансовом состоянии организации, хотя динамика отдельных показателей указывала на обратное. Кризисность финансового состояния подтверждается низким уровнем собственных средств при достаточно большом объеме внеоборотных активов, превалированием в имуществе медленно реализуемых и иммобилизованных активов при том, что источники формирования имущества в наибольшей степени представлены краткосрочными обязательствами. В целом все выявленные тенденции требуют более детального анализа ликвидности и финансовой устойчивости.

На протяжении всего периода исследования организация испытывает дефицит абсолютно ликвидных активов для покрытия наиболее срочных обязательств. Более того платежный недостаток увеличивается с 36891979 руб.в 2018 году до 43580513 руб.в 2020 году, что является результатом опережающего темпа роста наиболее срочных обязательств относительно темпа роста абсолютно ликвидных активов. В целом сложившаяся ситуация указывает на низкий уровень платежеспособности на момент составления баланса.

Негативное оценки заслуживает и динамика соотношения быстро реализуемых активов и краткосрочных обязательств. Как видно из расчетов в 2018-2019 г.г. организация имела платежный излишек быстро реализуемых активов, который увеличивался с 2020672 руб.в 2018 году до 6175691 руб.в 2019 году. А вот в 2020 году организация испытывает дефицит быстро реализуемых активов для покрытия краткосрочных обязательств в сумме 13747775 тыс. руб., что является результатом опережающего темпа роста краткосрочных обязательств по сравнению с темпом роста быстро реализуемых активов, что указывает на низкую перспективную платежеспособность организации.

На протяжении всего периода исследования организация испытывает дефицит медленно реализуемых активов для покрытия долгосрочных обязательства, величины которого увеличивается с 37747279 руб.в 2018 году до 44923000 руб.в 2020 году, что является следствием опережающего темпа роста медленно реализуемых активов по сравнению с темпом роста долгосрочных обязательств. Сложившаяся ситуация оценивается негативно и указывает на низкую перспективную ликвидность.

Крайне негативной оценки заслуживает стабильный дефицит постоянных пассивов для формирования постоянных активов, который увеличивается за 2018-2020 г.г. с 72622586 руб.в 2018 году до 102251288 руб.в 2020 году. Сложившаяся ситуация является результатом стабильного превышения темпа роста иммобилизованных активов по сравнению с темпом роста постоянных пассивов и указывает на отсутствие в организации собственных оборотных средств, а, следовательно, на невыполнение минимального требования финансовой устойчивости.

В целом по результатам проведенного анализа можно сделать вывод, что на протяжении всего периода исследования организация характеризуется низкой ликвидностью баланса, которая к концу 2020 года приводит к тому, что баланс становится абсолютно не ликвидным.