Файл: Теоретические аспекты анализа платежеспособности и финансовой.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 110

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

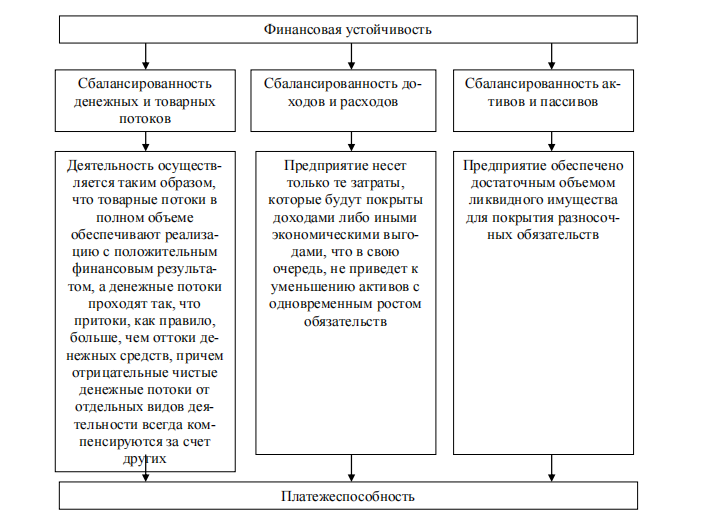

Финансовая устойчивость предприятия напрямую связана с результатами его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно сказывается на финансовом положении предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, падение выручки и суммы прибыли и, как следствие, финансовое состояние предприятия ухудшается также, как и его платежеспособность (рисунок 1.1).

Рисунок 1.1 – Модель взаимосвязи между финансовой устойчивостью и долгосрочной платежеспособностью

Чтобы правильно оценить состояние финансовой устойчивости фирмы, нужно оценить ее платежеспособность.

Под платежеспособностью предприятия понимают его способность в срок и в полном объеме выполнять платежные требования поставщиков, погашать кредиты, осуществлять оплату труда работникам, вносить платежи в бюджетные фонды. Возможность регулярно и своевременно возвращать долговые обязательства определяется в конечном итоге наличием у предприятия свободных денежных средств, наличие которых зависит от того, в какой степени партнеры предприятия выполняют свои обязательства перед ним. Кроме этого, при определенной величине источников средств у предприятия тем больше денег, чем меньше других видов активов. В результате оборота средств деньги то высвобождаются, то снова используются как затраты на пополнение внеоборотных и оборотных активов организации [8].

Итак, платежеспособность – это возможность предприятия вовремя оплачивать возникающие долги. Это основной показатель стабильности его финансового состояния. Иногда вместо термина «платежеспособность» используется термин «ликвидность», то есть возможность тех или иных объектов, составляющих актив баланса, быть реализованными. Это наиболее широкое определение платежеспособности. В более узком, конкретном смысле платежеспособность – это наличие у предприятия денежных средств и их эквивалентов, в достаточном количестве для расчетов по кредиторской задолженности, которая требует погашения в ближайшее время [9].

Платежеспособность и финансовая устойчивость предприятия выступают главными характеристиками финансово-экономической деятельности в рыночных условиях хозяйствования. Если предприятие является финансово устойчивым, то оно имеет преимущества перед другими организациями той же деятельности в привлечении инвестиций, в использовании кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Кроме того, не вступает в конфликт с государством и обществом, так как оплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует погашение кредитов и уплату процентов по ним.

Анализ платежеспособности нужен не только для самой организации с целью оценки и прогнозирования финансового состояния, но и необходим для «внешних пользователей»», таких как контрагенты, инвесторы, кредиторы. Перед тем, как выдать кредит, банк должен проверить и оценить кредитоспособность организации-заемщика. То же самое должны выполнить и организации, желающие вступить в экономические отношения друг с другом.

Чтобы существовать в условиях рыночной экономики и не допускать банкротства организации, руководству необходимо представлять, как грамотно управлять финансами, какой должна быть оптимальная структура капитала по составу и источникам поступления средств, какую часть должны занимать собственные средства, а какую – заемные. Основная цель анализа платежеспособности состоит в своевременном выявлении и устранении недостатков в финансовой деятельности и нахождении резервов повышения финансовых возможностей предприятия [12]. При этом решаются следующие задачи:

– на базе выявления причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дается оценка достижения показателей плана по поступлению финансовых ресурсов и их использованию с позиции повышения платежеспособности;

– прогнозирование экономической рентабельности и возможных финансовых результатов, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов;

– разработка конкретных мероприятий, которые направлены на более эффективное использование финансовых ресурсов.

Возможность своевременной оплаты организацией зависит от следующих факторов:

– оптимального размера производственных запасов;

При неоправданно высоком объеме производственных запасов происходит отток свободных денежных ресурсов в запасы, что негативно влияет на платежеспособность организации.

– достаточного объема наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) для обеспечения наиболее срочных обязательств организации (кредиторская задолженность);

– выполнения плана по производству и продаже продукции позволяет получить достаточный объем валовой выручки, который выступает основным источником погашения обязательств организации;

Кроме того, невыполнение плана по производству и реализации продукции, увеличение ее себестоимости, невыполнение плана прибыли, может привести к нехватке собственных источников самофинансирования организации, что отрицательно скажется на его финансовой устойчивости (и как следствие приведет к снижению рейтинга организации как заемщика) [14].

– финансового благополучия клиентов организации;

Иногда причиной неплатежеспособности выступает не бесхозяйственность организации, а несостоятельность ее клиентов.

– оптимального соотношения сумм дебиторской и кредиторской задолженности;

Каждая организация должна стремиться к такому соотношению сумм дебиторской и кредиторской задолженности, когда их показатели будут примерно одинаковы (или при небольшом превышении дебиторской задолженности). Высокая доля дебиторской задолженности будет свидетельствовать о нерациональном отвлечении средств в дебиторскую задолженность. Высокая доля кредиторской задолженности также будет выступать негативным фактором, который свидетельствует о низкой платежной дисциплине организации-заемщика перед поставщиками.

– выбора оптимального режима налогообложения;

Высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов может стать одной из причин неплатежеспособности субъекта хозяйствования.

С учетом перечисленных факторов, хозяйствующие субъекты должны строить свою систему управления финансами таким образом, чтобы обеспечить организации достаточный объем свободных финансовых ресурсов, которые позволят своевременно и в полном объеме финансировать все текущие потребности организации [15].

- 1 2 3 4 5 6

Методы анализа платежеспособности и финансовой

устойчивости предприятия

В классическом понимании анализ платежеспособности является методом оценки и прогнозирования платежеспособности предприятия на основе его бухгалтерской отчетности.

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методики) анализа финансовых отчетов. Среди можно выделить основные:

-

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом; -

вертикальный (структурный) анализ – определение структуры итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом; -

трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов; -

коэффициентный анализ – расчет относительных данных отчетности, выявление взаимосвязей показателей [11].

Кроме перечисленных методов существует также сравнительный и факторный анализ. Самый распространенный и легкий метод оценки финансовой устойчивости организации – коэффициентный метод, содержание которого является в определении абсолютных и относительных значений.

Абсолютные коэффициенты характеризуют соотношение доходов и расходов предприятия, уровень свободы движения денежных средств и эффективности их использования:

– наличие собственных оборотных средств

– определяется вычитанием из величины стоимости капитала и резервов стоимости внеоборотных активов;

– определяется вычитанием из величины стоимости капитала и резервов стоимости внеоборотных активов;– наличие собственных и долгосрочных источников формирования запасов

– определяется аналогично предыдущему способу, при этом к стоимости капитала и резервов прибавляют стоимость долгосрочных пассивов;

– определяется аналогично предыдущему способу, при этом к стоимости капитала и резервов прибавляют стоимость долгосрочных пассивов;– общая величина основных источников формирования запасов

–рассчитывается как разница между суммой стоимости капитала и резервов, долгосрочных пассивов, краткосрочных кредитов и займов и величиной внеоборотных активов.

–рассчитывается как разница между суммой стоимости капитала и резервов, долгосрочных пассивов, краткосрочных кредитов и займов и величиной внеоборотных активов.

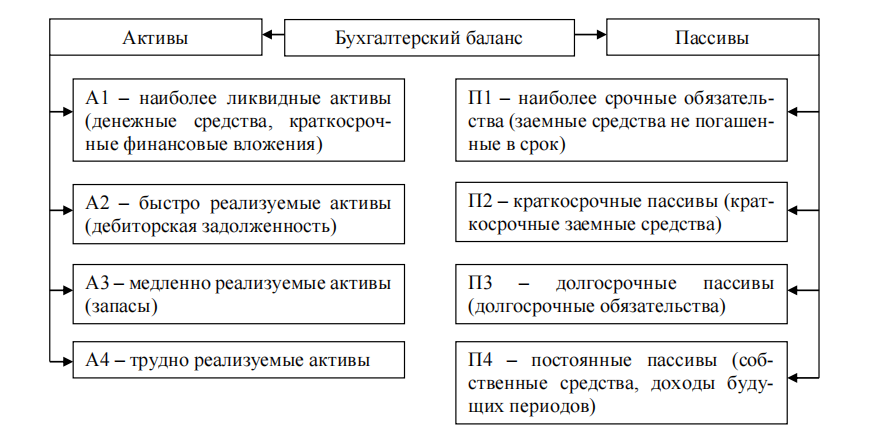

Анализируя платежеспособность можно оценить степень готовности организации к оплате своих долгов, путем сопоставления активов баланса с пассивами (рис.1.2).

Рисунок 1.2 – Группировка статей бухгалтерского баланса организации

водмонтаж

Предприятие считается абсолютно ликвидным, при выполнении всех четырех неравенств:

-

≥

≥  – означает, что предприятие способно рассчитаться по неотложным долгам при помощи наиболее ликвидных активов;

– означает, что предприятие способно рассчитаться по неотложным долгам при помощи наиболее ликвидных активов; -

≥

≥  – означает, что предприятие может рассчитаться с долгами посредством быстро ликвидных активов;

– означает, что предприятие может рассчитаться с долгами посредством быстро ликвидных активов; -

≥

≥  – означает, что предприятие в состоянии загасить обязательства при помощи медленно ликвидных активов;

– означает, что предприятие в состоянии загасить обязательства при помощи медленно ликвидных активов; -

≤

≤  – выполяется автоматически, если соблюдаются предыдущие неравенста.

– выполяется автоматически, если соблюдаются предыдущие неравенста.

Для анализа финансовой устойчивости предприятия применяется ряд относительных показателей – коэффициентов, которые характеризуют также качество структуры бухгалтерского баланса. Далее рассмотрим их подробнее.

Коэффициент текущей ликвидности – показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Этот коэффициент рассчитывается следующим образом:

(1.1)

(1.1)Рекомендуемое значение коэффициента от 1,5 до 2,5 (в зависимости от отрасли экономики). Значение ниже 1 говорит о высоком финансовом риске – предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Коэффициент абсолютной ликвидности – показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг