Файл: Теоретические аспекты анализа платежеспособности и финансовой.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 109

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

и депозитов, т.е. абсолютно ликвидными активами. Этот коэффициент рассчитывается следующим образом:

(1.2)

(1.2)

Рекомендуемое значение коэффициента > 0,2 применяется в зарубежном финансовом анализе и означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Для российских предприятий нормативное значение находится в пределах > от 0,2 до 0,5. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе.

Коэффициент критической ликвидности – показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. Этот коэффициент также отождествляют с коэффициентом быстрой (либо срочной) ликвидности. Этот коэффициент рассчитывается следующим образом:

(1.3)

(1.3)

Рекомендуемое значение коэффициента от 0,7 до 1. При значение ниже 0,7 повышается риск неплатежеспособности, а значение выше 1 говорит об улучшении платежеспособности, однако в тоже время может указывать на неграмотное управление (избыток наличности, чрезмерное пассивное вложение средств и др.)

Коэффициент общей ликвидности – показывает способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Этот коэффициент рассчитывается следующим образом:

(1.4)

(1.4)

Рекомендуемое значение должно быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

Коэффициент обеспеченности собственными оборотными средствами – показывает наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Этот коэффициент рассчитывается следующим образом:

(1.5)

Рекомендумое значение должно быть > 0,1. Структура баланса предприятия признается неудовлетворительной, при значении коэффициента меньше 0,1. Если при этом еще коэффициент текущей ликвидности < 2, то предприятие признается неплатежеспособным.

Коэффициент автономии (финансовой независимости) – показывает, насколько организация независима от кредиторов. Этот коэффициент рассчитывается следующим образом:

(1.6)

(1.6)

где – собственный капитал;

– собственный капитал;

– активы.

– активы.

Рекомендуемое значение от 0,5 до 0,7. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Рост коэффициента свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов. Этот коэффициент рассчитывается следующим образом:

(1.7)

(1.7)

где – долгосрочные обязательства;

– долгосрочные обязательства;

– собственный капитал;

– общий капитал.

– общий капитал.

Рекомендуемое значение от 0,7 до 0,9. При значении меньше 0,7 высока вероятность того, что предприятие не сумеет исполнить обязательства перед контрагентами, поскольку оно прибегло к краткосрочным кредитам и привлечением прочих заемных средств со сжатым сроком возврата с целью приобретения внеоборотных активов, не способных к моментальной генерации финансовых средств. Если значение коэффициента больше 0,9 или близко к единице, это значит, что собственный капитал и заемные средства с продолжительным сроком выплаты способны полностью покрыть сумму долгосрочных инвестиций.

Только рассмотрев и проанализировав относительные и абсолютные показатели финансовой устойчивости можно сделать вывод о финансовом состоянии предприятия и рассмотреть пути ее стабилизации.

Следует учесть, что кроме большого количества коэффициентов ликвидности и устойчивости исчисляются коэффициенты рентабельности, оборачиваемости оборотных средств, фондоотдачи.

Подводя итог, с учетом сказанного ранее, формируется вывод, что финансовая устойчивость организации, функционирующей в рыночной экономике, является одним из важнейших факторов оценки ее платежеспособности, а также конкурентоспособности. На нее влияют различные факторы – и внутренние, и внешние. Как правило, финансовую устойчивость характеризует структура капитала компании, соотношение собственных и заемных источников, краткосрочных и долгосрочных обязательств, обеспечение оборотных активов собственными средствами. Данное явление позволяет оценить возможности организаций торговли обеспечивать свою деятельность в течение определенного срока, погашать имеющиеся задолженности и бесперебойно осуществлять реализацию товаров. Традиционные методы оценки платежеспособности и финансовой устойчивости состоят в расчете коэффициентов, которые определяются на основе структуры баланса каждого конкретного предприятия. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями, что и составляет заключительный акт оценки.

ООО «Элемент-Трейд» ТС «Монетка» – общество с ограниченной ответственностью, основной вид деятельности – оказание розничных услуг населению по розничной продаже продовольственных товаров универсального ассортимента и непродовольственных товаров частого спроса, зарегистрировано администрацией.

Как юридическое лицо ТС «Монетка» действует на основании Устава. Основной целью создания является получение прибыли через организацию оптовой и розничной торговли продуктовыми товарами [18]. ТС «Монетка» имеет свой расчетный счет по основной деятельности, круглую печать, товарный знак со своим наименованием, другие штампы и печати, иные реквизиты. Разработана своя учетная политика и план счетов. Этот универсам по типу розничного торгового предприятия можно назвать

«продтовары» – универсам по торговле несколькими группами продовольственных товаров и дополнительно непродовольственными товарами частого спроса. По виду пункта розничной торговли – стационарный. Он имеет торговый зал, складские и подсобные помещения. Специализация универсам – смешанная, однако реализация продуктов питания производится в широком ассортименте.

История торговой сети «Монетка» началась в Екатеринбурге в 2001 году: 19 апреля был открыт первый магазин самообслуживания. Спустя 18 лет «Монетка» стала одной из лидирующих торговых сетей Екатеринбурга и Уральского региона. К декабрю 2020 г. в её состав входит 1664 магазина, расположенных в Свердловской, Челябинской, Тюменской, Курганской, Кемеровской, Новосиборской, Томской областях, а также в Пермском крае, Республике Башкортостан, Ханты-Мансийском и Ямало-Ненецком автономных округах. Делятся они на следующие категории:

Головная компания – ООО «Фокус-Ритейл». Штаб-офис торговой сети «Монетка» расположен в уральской столице – Екатеринбурге. Уставной капитал ООО «Фокус-Ритейл» поделен между ООО «РМ Групп» (99,9 %) и Романом Николаевичем Заболотным (0,1 %). Что интересно, «РМ Групп», в свою очередь, на 99,7 % принадлежит оффшору «Компании с ограниченной ответственностью Bontal Trading Limited», которая зарегистрирована на Кипре.

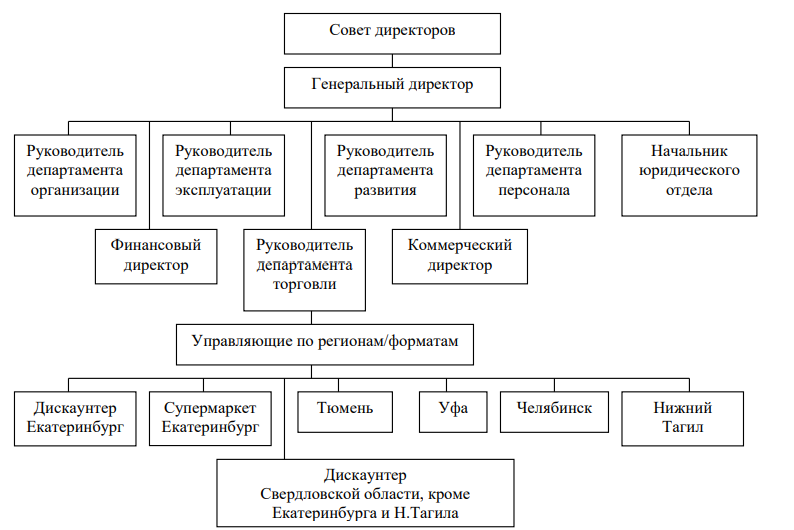

Высшим органом управления ООО «Элемент-Трейд» является общее собрание участников. Учредительными документами ООО «Элемент-Трейд» являются учредительный договор, подписанный учредителями, и утвержденный ими устав. Организационная структура управления торговой сети «Монетка» (ООО «Элемент-Трейд») представлена на рисунке 2.1.

Рисунок 2.1 – Организационная структура

В уставе отмечен размер начального капитала, указываются вид и сфера деятельности сети, установлена форма управления торговой сетью. Документ, подтверждающий государственную регистрацию предприятия, подтверждающие права собственности на имущество, находящееся на его балансе, внутренние документы, заключение ревизионной комиссии, аудитора, государственных и муниципальных органов финансового контроля, все эти документы хранятся в главном офисе компании,

в филиалах представлены копии. Исполнительным органом общества, осуществляющим руководство его текущей деятельностью, является Генеральный директор.

На предприятии принята линейно-функциональная структура управления. Для данной структуры характерны черты централизованной организации, это означает, что руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важных решений.

Главным источником товаров в универсаме являются Челябинские и местные оптовые базы, а также места непосредственного производства товаров. Таким образом, товаровед универсама делает заявки на товары там, где они дешевле, что вполне экономически обосновано. В результате цены в универсаме поддерживаются на одном уровне.

Прежде чем осуществить закупку товара необходимо сначала оформить заявку на него. Для этого проводится анализ товара, имеющегося в наличие на торговом предприятии, с целью выявления товаров, которые нужно докупить. После их выявления оформляется заявка, в которой указывается: наименование товаров и необходимое их количество. Данная заявка подается туда, где будет осуществляться закупка товара (оптовая база, либо непосредственное место производства товара). После подачи заявки на товар между сторонами заключаются договора о поставке продукции.

В процессе принятия решения о заключении либо отказе в заключении договора поставки с обратившимся контрагентом, организации, осуществляющие торговую деятельность посредством розничной продажи продовольственных товаров в магазинах ТС «Монетка», руководствуются следующими критериями:

(1.2)Рекомендуемое значение коэффициента > 0,2 применяется в зарубежном финансовом анализе и означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Для российских предприятий нормативное значение находится в пределах > от 0,2 до 0,5. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе.

Коэффициент критической ликвидности – показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. Этот коэффициент также отождествляют с коэффициентом быстрой (либо срочной) ликвидности. Этот коэффициент рассчитывается следующим образом:

(1.3)Рекомендуемое значение коэффициента от 0,7 до 1. При значение ниже 0,7 повышается риск неплатежеспособности, а значение выше 1 говорит об улучшении платежеспособности, однако в тоже время может указывать на неграмотное управление (избыток наличности, чрезмерное пассивное вложение средств и др.)

Коэффициент общей ликвидности – показывает способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Этот коэффициент рассчитывается следующим образом:

(1.4)Рекомендуемое значение должно быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

Коэффициент обеспеченности собственными оборотными средствами – показывает наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Этот коэффициент рассчитывается следующим образом:

(1.5)

Рекомендумое значение должно быть > 0,1. Структура баланса предприятия признается неудовлетворительной, при значении коэффициента меньше 0,1. Если при этом еще коэффициент текущей ликвидности < 2, то предприятие признается неплатежеспособным.

Коэффициент автономии (финансовой независимости) – показывает, насколько организация независима от кредиторов. Этот коэффициент рассчитывается следующим образом:

(1.6)где

– собственный капитал; – активы.Рекомендуемое значение от 0,5 до 0,7. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Рост коэффициента свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов. Этот коэффициент рассчитывается следующим образом:

(1.7)где

– долгосрочные обязательства; – собственный капитал; – общий капитал.Рекомендуемое значение от 0,7 до 0,9. При значении меньше 0,7 высока вероятность того, что предприятие не сумеет исполнить обязательства перед контрагентами, поскольку оно прибегло к краткосрочным кредитам и привлечением прочих заемных средств со сжатым сроком возврата с целью приобретения внеоборотных активов, не способных к моментальной генерации финансовых средств. Если значение коэффициента больше 0,9 или близко к единице, это значит, что собственный капитал и заемные средства с продолжительным сроком выплаты способны полностью покрыть сумму долгосрочных инвестиций.

Только рассмотрев и проанализировав относительные и абсолютные показатели финансовой устойчивости можно сделать вывод о финансовом состоянии предприятия и рассмотреть пути ее стабилизации.

Следует учесть, что кроме большого количества коэффициентов ликвидности и устойчивости исчисляются коэффициенты рентабельности, оборачиваемости оборотных средств, фондоотдачи.

Подводя итог, с учетом сказанного ранее, формируется вывод, что финансовая устойчивость организации, функционирующей в рыночной экономике, является одним из важнейших факторов оценки ее платежеспособности, а также конкурентоспособности. На нее влияют различные факторы – и внутренние, и внешние. Как правило, финансовую устойчивость характеризует структура капитала компании, соотношение собственных и заемных источников, краткосрочных и долгосрочных обязательств, обеспечение оборотных активов собственными средствами. Данное явление позволяет оценить возможности организаций торговли обеспечивать свою деятельность в течение определенного срока, погашать имеющиеся задолженности и бесперебойно осуществлять реализацию товаров. Традиционные методы оценки платежеспособности и финансовой устойчивости состоят в расчете коэффициентов, которые определяются на основе структуры баланса каждого конкретного предприятия. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями, что и составляет заключительный акт оценки.

-

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ НА ПРИМЕРЕ ООО «ЭЛЕМЕНТ-ТРЕЙД»

-

Организационно-экономическая характеристика предприятия

ООО «Элемент-Трейд» ТС «Монетка» – общество с ограниченной ответственностью, основной вид деятельности – оказание розничных услуг населению по розничной продаже продовольственных товаров универсального ассортимента и непродовольственных товаров частого спроса, зарегистрировано администрацией.

Как юридическое лицо ТС «Монетка» действует на основании Устава. Основной целью создания является получение прибыли через организацию оптовой и розничной торговли продуктовыми товарами [18]. ТС «Монетка» имеет свой расчетный счет по основной деятельности, круглую печать, товарный знак со своим наименованием, другие штампы и печати, иные реквизиты. Разработана своя учетная политика и план счетов. Этот универсам по типу розничного торгового предприятия можно назвать

«продтовары» – универсам по торговле несколькими группами продовольственных товаров и дополнительно непродовольственными товарами частого спроса. По виду пункта розничной торговли – стационарный. Он имеет торговый зал, складские и подсобные помещения. Специализация универсам – смешанная, однако реализация продуктов питания производится в широком ассортименте.

История торговой сети «Монетка» началась в Екатеринбурге в 2001 году: 19 апреля был открыт первый магазин самообслуживания. Спустя 18 лет «Монетка» стала одной из лидирующих торговых сетей Екатеринбурга и Уральского региона. К декабрю 2020 г. в её состав входит 1664 магазина, расположенных в Свердловской, Челябинской, Тюменской, Курганской, Кемеровской, Новосиборской, Томской областях, а также в Пермском крае, Республике Башкортостан, Ханты-Мансийском и Ямало-Ненецком автономных округах. Делятся они на следующие категории:

-

дискаунтеры «Монетка»; -

гипермаркеты «Райт» (на сегодня их открыто 29); -

универсамы «Супер-Монетка».

Головная компания – ООО «Фокус-Ритейл». Штаб-офис торговой сети «Монетка» расположен в уральской столице – Екатеринбурге. Уставной капитал ООО «Фокус-Ритейл» поделен между ООО «РМ Групп» (99,9 %) и Романом Николаевичем Заболотным (0,1 %). Что интересно, «РМ Групп», в свою очередь, на 99,7 % принадлежит оффшору «Компании с ограниченной ответственностью Bontal Trading Limited», которая зарегистрирована на Кипре.

Высшим органом управления ООО «Элемент-Трейд» является общее собрание участников. Учредительными документами ООО «Элемент-Трейд» являются учредительный договор, подписанный учредителями, и утвержденный ими устав. Организационная структура управления торговой сети «Монетка» (ООО «Элемент-Трейд») представлена на рисунке 2.1.

Рисунок 2.1 – Организационная структура

В уставе отмечен размер начального капитала, указываются вид и сфера деятельности сети, установлена форма управления торговой сетью. Документ, подтверждающий государственную регистрацию предприятия, подтверждающие права собственности на имущество, находящееся на его балансе, внутренние документы, заключение ревизионной комиссии, аудитора, государственных и муниципальных органов финансового контроля, все эти документы хранятся в главном офисе компании,

в филиалах представлены копии. Исполнительным органом общества, осуществляющим руководство его текущей деятельностью, является Генеральный директор.

На предприятии принята линейно-функциональная структура управления. Для данной структуры характерны черты централизованной организации, это означает, что руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важных решений.

Главным источником товаров в универсаме являются Челябинские и местные оптовые базы, а также места непосредственного производства товаров. Таким образом, товаровед универсама делает заявки на товары там, где они дешевле, что вполне экономически обосновано. В результате цены в универсаме поддерживаются на одном уровне.

Прежде чем осуществить закупку товара необходимо сначала оформить заявку на него. Для этого проводится анализ товара, имеющегося в наличие на торговом предприятии, с целью выявления товаров, которые нужно докупить. После их выявления оформляется заявка, в которой указывается: наименование товаров и необходимое их количество. Данная заявка подается туда, где будет осуществляться закупка товара (оптовая база, либо непосредственное место производства товара). После подачи заявки на товар между сторонами заключаются договора о поставке продукции.

В процессе принятия решения о заключении либо отказе в заключении договора поставки с обратившимся контрагентом, организации, осуществляющие торговую деятельность посредством розничной продажи продовольственных товаров в магазинах ТС «Монетка», руководствуются следующими критериями:

-

Поставщик должен быть зарегистрирован в качестве юридического лица либо индивидуального предпринимателя в установленном действующим законодательство Российской Федерации порядке. -

Поставщик должен обладать специальным разрешением (лицензией) на осуществление продажи (реализации) товара, в случае, если необходимость наличия данного разрешения предусмотрена действующим законодательство Российской Федерации. -

Лицо, осуществляющее подписание Договора поставки продовольственных товаров от имени Поставщика, должно предоставить надлежащим образом оформленные документы, подтверждающие в соответствии с нормами действующего законодательства Российской Федерации полномочия данного лица на подписание указанного договора. -

Качество предлагаемых Поставщиком к поставке товаров, а также их упаковка (тара) должны соответствовать всем требованиям действующего законодательства Российской Федерации. -

Предлагаемые Поставщиком к поставке товары должны быть легально введены в гражданский оборот на территории российской Федерации, не должны находится в залоге, под арестом, быть обремененными правами третьих лиц, а также не нарушать какие бы то ни было права третьих лиц, в том числе, но не ограничиваясь, права на охраняемые результаты интеллектуальной деятельности. -

Цена предлагаемых Поставщиком к поставке товаров должна соответствовать рыночному уровню цен приобретения Организациями аналогичных товаров.