Файл: Теоретические аспекты анализа платежеспособности и финансовой.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 57

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Наименование расходов | Процентные надбавки от оклада,% | Сумма, руб. |

| Оклад | – | 19 000 |

| Доплата за сложность, напряженность | 35 | 6 650 |

| Ежемесячная премия | 15 | 2 850 |

| Доплата за стаж | 10 | 1 900 |

| Итого ФОТ | – | 30 400 |

| Отчисления во внебюджетные социальные фонды | 30 | 5 700 |

| Канцелярские принадлежности | – | 1 000 |

| Услуги связи | – | 750 |

| Итого затраты за год | | 454 200 |

Так расходы на содержание претензиониста ООО «Элемент-Трейд»; составят 454,2 тыс. руб. в год. В обязанности претензиониста будет входить:

– ведение отчётов и таблиц по срокам оплаты и соблюдения условий договоров, передача на электронные ресурсы дебиторов и на бумажном носителе претензий;

– контроль за дебиторами и сроками оплаты.

Рассмотрим систему применения скидов. Например, постоянный клиент предприятия ООО «Элемент-Трейд» хочет получить скидку на приобретение партии товаров. Проведем расчет выгодности данной скидки для предприятия и определимся с условиями ее предоставления.

Данный покупатель уже имеет скидку 3% и каждый месяц покупает данный товар на 50 тыс. руб. за 20 единиц. С учетом скидки товарная цена купленного товара составляет:

= 51 546 руб.

= 51 546 руб.Беря во внимание то, что торговая наценка рассматриваемого товара составляет 20%, закупочная цена будет равна:

= 42 955 руб.

= 42 955 руб.В результате с учетом скидки предприятие получит прибыль в размере:

50 000 – 42 955 = 7 045 руб.

Проведем расчет суммы покупки для предоставления скидки в 5 или 7%. Для каждого процента введем условия расчета. Например, предприятие АО «РТК» являясь продавцом хочет при скидке в 5% получить дополнительную прибыль в 1 тыс. руб., а при скидке в 7% – 1,5 тыс. руб. Проведем расчет в таблице 3.5.

Таблица 3.5

Расчет новых объемов продаж при предоставлении скидок

клиентам ООО «Элемент-Трейд»

| Показатель | Скидка, % | |||

| 3 | 5 | 7 | 10 | |

| Ожидаемый прирост прибыли, руб. | - | 1000 | 1500 | 2500 |

| Валовая прибыль, руб. | 7045 | 8045 | 8545 | 9545 |

| Полная цена всего объема товара без скидок, руб. | 51 546 | 68 957 | 88 396 | 143 175 |

| Закупочная цена всего объема товара, руб. | 42 955 | 57 464 | 73 664 | 119 312 |

| Требуемый объем продаж по ценам со скидкой, руб. | 50 000 | 65 509 | 82 208 | 128 857 |

| Отношение требуемого объема к текущему, % | - | 15 | 64 | 158 |

| Количество товара, шт. | 20 | 23 | 33 | 52 |

При предоставлении скидки клиенту в 5% нужно увеличить прибыль на 1 тыс. руб. на предлагаемый объем товара. Необходимый объем продаж товаров:

=65 509 руб.

=65 509 руб.Полная цена составит

= 68 957 руб.

= 68 957 руб.Закупочная цена

= 57 464 руб.

= 57 464 руб.Отношение требуемого объема к текущему

= 15%

= 15%На основании данных расчетов мы можем сказать о том, что покупатель может рассчитывать на скидку в 5%, если он увеличит объем закупки товара минимум на 15%.

Предоставление скидки клиенту в 7% требует роста прибыли на 1,5 тыс. руб. на предлагаемый объем товара. Необходимый объем продаж товаров:

= 82 208 руб.

= 82 208 руб.Полная цена составит:

Закупочная цена

Отношение требуемого объема к текущему

= 64%

= 64%На основании данных расчетов мы можем сказать о том, что покупатель может рассчитывать на скидку в 7%, если он увеличит объем закупки товара минимум на 64%.

Предоставление скидки клиенту в 10% требует роста прибыли на 2,5 тыс. руб. Необходимый объем продаж товаров:

=128 857 руб.

=128 857 руб.Полная цена составит

Закупочная цена

Отношение требуемого объема к текущему

= 157,7%

= 157,7%На основании данных расчетов мы можем сказать о том, что покупатель может рассчитывать на скидку в 10%, если при росте объема закупаемого товара в 2,5 раза. При согласии покупателя на данные условия, сотрудничество является взаимовыгодным.

Рассчитаем экономическую эффективность от реализации мероприятий по увеличению оборотного капитала анализируемого предприятия при помощи шкалы скидок.

В таблице 3.6 проведем расчет на примере предоставления скидки в 5%.

Таблица 3.6

Изменение показателей прибыльности ООО «Элемент-Трейд»

при предоставлении скидки в 5%

| Показатели | До предоставления скидки | После предоставления скидки | Изменения | |

| +/- | % | |||

| Выручка, тыс. руб. | 138864000 | 159693600 | 20829600 | 15 |

| Себестоимость, тыс. руб. | 102797000 | 114104670 | 11307670 | 11 |

| Валовая прибыль, тыс. руб. | 36067000 | 45588930 | 9521930 | 26 |

| Рентабельность реализованной продукции, % | 25,97 | 28,55 | 2,57 | - |

Таким образом, мы видим, что с учетом увеличения объемов продаж товара при использовании прогрессивной шкалы скидок увеличивается рентабельность продукции на 2,57%. При этом рост выручки равен 15%.

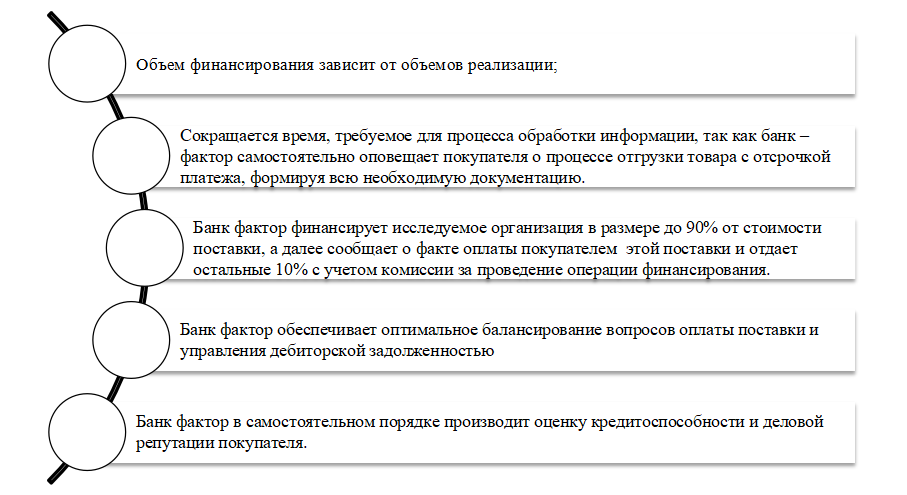

ООО «Элемент-Трейд» следует также внедрить факторинг. Схема осуществления факторингового обслуживания для организации представлена на рис. 3.2.

Рисунок 3.2 – Схема факторингового обслуживания

Под факторингом подразумевают продажу долговых обязательств дебитора факторинговой компании, которая за него выплачивает данный долг организации, а затем истребует уплаченную сумму с дебитора. При этом получаемая организациям сумма от факторинга меньше изначального долга, но при этом отсутствует риск возможности непогашения его со стороны дебитора. Применение факторинга позволяет повысить ликвидность активов ООО «Элемент-Трейд» и вовлечь средства в оборот.

Факторинг основан на предоставлении организации-поставщику финансовых средств после реализации продукции. Таким образом, при применении факторинга ООО «Элемент-Трейд» сможет получать денежные средства за реализованную дебиторам продукцию сразу же или в установленные в договоре сроки.

Договор факторинга также позволяет осуществлять финансовое планирование, поскольку организация будет знать, в какие сроки ожидается поступление средств за отгруженную продукцию.

Факторинг основан на предоставлении организации-поставщику финансовых средств после реализации продукции. Таким образом, при применении факторинга ООО «Элемент-Трейд» сможет получать денежные средства за реализованную дебиторам продукцию сразу же или в установленные в договоре сроки.

Договор факторинга также позволяет осуществлять финансовое планирование, поскольку организация будет знать, в какие сроки ожидается поступление средств за отгруженную продукцию. ООО «Элемент-Трейд» при условии применения факторингового обслуживания получит следующие преимущества, представленные на рисунке 3.3.

Рисунок 3.3 – Преимущества факторинга для ООО «Элемент-Трейд»

ООО «Элемент-Трейд» предлагается применить факторинг. В таблице 3.7 представлен сравнительный анализ факторинговых компаний.

Таблица 3.7

Сравнительный анализ факторинговых компаний

| Название компании | Процент предоставления суммы, % | Комиссия, % | Процентная ставка, % |

| АО Банк НФК | 60 - 80 | 3 | 19,5 |

| ПАО «Сбербанк» | 70 - 90 | 2-3 | 18 |

| ООО ВТБ Факторинг | 60 - 80 | 3 | 19 |

| АО ЮниКредит Банк | 60 – 80 | 2,5 - 3 | 19 |

На основании проведенного анализа факторинговых компаний можно сделать вывод, что наиболее эффективным выступает факторинг в ПАО «Сбербанк», поскольку у него низкая процентная ставка за проведение операций.

Таким образом, на основании проведенного расчета можно сделать вывод о том, что ООО «Элемент-Трейд» может применять скидки и факторинг для снижения суммы дебиторской задолженности. В таблице 3.7 приведен расчет показателей факторинга.

Таблица 3.8

Расчет суммы дебиторской задолженности ООО «Элемент-Трейд» полученной от процедуры факторингового обслуживания

| Показатели | Алгоритм расчета | Итоговый расчетный показателей, тыс. руб. |

| Сумма, предоставляемая фактором | 80% от величины дебиторской задолженности 2 095 090*80% | 1 676 072 |

| Комиссионная ставка по операции | 2,5% от дебиторской задолженности 2,5%* 2 095 090 | 52 377,25 |

| Размер % упл. По операции факторинга | (18% от суммы дебиторской задолженности (2 095 090 * 18%) : 365 дн. * 30 дн. (количество дней факторингового кредита) | 30 995,85 |

| Итоговая величина расходов по операции фактор. обслуживания | | 83 373,1 |

На основании представленных данных можно сделать вывод о том, что ООО «Элемент-Трейд» может получить 80% от передаваемой на факторинг суммы, что в денежном эквиваленте равно 1 592 699 тыс. руб.

Составим прогнозную таблицу изменения дебиторской и кредиторской задолженности на следующий год при внедрении всех мероприятий, темп роста дебиторской задолженности представим в виде 15% и кредиторской задолженности оставим таким же.

Таблица 3.9

Прогноз показателей бухгалтерского баланса

на будущий год в ООО «Элемент-Трейд»

| Показатель | 2021 г. | Прогноз | Отклонение абсолютное, тыс. руб. | Темп роста, % |

| Нематериальные активы | 306 250 | 306 250 | 0 | 100,00 |

| Основные средства | 5 049 260 | 5 049 260 | 0 | 100,00 |

| Финансовые вложения | 553 010 | 553 010 | 0 | 100,00 |

| Отложенные налоговые активы | 2 785 | 2 785 | 0 | 100,00 |

| Прочие внеоборотные активы | 162 543 | 162 543 | 0 | 100,00 |

| Итого внеоборотные активы | 6 073 850 | 6 073 850 | 0 | 100,00 |

| Запасы | 13 485 500 | 13 485 500 | 0 | 100,00 |

| НДС | 78 095 | 78 095 | 0 | 100,00 |

| Дебиторская задолженность | 2 095 090 | 3 952 709 | 1 857 619 | 188,67 |

| Финансовые вложения | 3 003 850 | 3 003 850 | 0 | 100,00 |

| Денежные средства | 2 360 010 | 9 941 569 | 3 952 709 | 421,25 |

| Прочие оборотные активы | 49 850 | 49 850 | 0 | 100,00 |

| Итого оборотных активов | 21 072 400 | 30 511 573 | 9 439 173 | 144,79 |

| Баланс | 27 146 200 | 36 585 423 | 9 439 223 | 134,77 |

| Уставный капитал | 13 291 | 13 291 | 0 | 100,00 |

| Нераспределенная прибыль | 9 188 370 | 18 627 560 | 9 439 190 | 202,73 |

| Итого капитал и резервы | 9 201 660 | 18 640 851 | 9 439 191 | 202,58 |

| Отложенные налоговые обязательства | 373 772 | 373 772 | 0 | 100,00 |

| Итого долгосрочные обязательства | 373 772 | 373 772 | 0 | 100,00 |

| Заемные средства | 2 000 | 2 000 | 0 | 100,00 |

| Кредиторская задолженность | 17 059 500 | 17 059 500 | 0 | 100,00 |

| Оценочные обязательства | 509 300 | 509 300 | 0 | 100,00 |

| Итого краткосрочные обязательства | 17 570 800 | 17 570 800 | 0 | 100,00 |

| Баланс | 27 146 200 | 36 585 423 | 9 439 223 | 134,77 |