ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 63

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Этап 3: проверка первичных документов по основным средствам. Проверяется полнота и корректность отражения сведений об основных средствах в первичных документах.

Типовые документы для фиксирования операций по основным средствам установлены постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Правила отображения учетных данных по ОС раскрываются в следующих документах:

-«Унифицированная форма № ОС-1 — акт о приеме–передаче основных средств»;

-«Унифицированная форма № ОС-1а ;

-«Унифицированная форма № ОС-1б ;

-«Унифицированная форма № ОС-2 ;

-«Унифицированная форма № ОС-3;

-«Унифицированная форма № ОС-4 — акт о списании объекта основных средств»;

-«Унифицированная форма № ОС-4а ;

-«Унифицированная форма № ОС-4б ;

-«Унифицированная форма № ОС-6 ;

-«Унифицированная форма № ОС-6а ;

-«Унифицированная форма № ОС-6б .

Этап 4: проверка отнесения активов к основным средствам.

Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

-имеет материально-вещественную форму;

-предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

-предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

-способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

На какие документы опираться во время аудита основных средств С 1 января 2022 года опираться следует на такие документы:

-ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. Приказом Минфина России от 16.10.2018 № 208н;

-ФСБУ 6/2020 «Основные средства», утв. Приказом Минфина России от 17.09.2020 № 204н;

-ФСБУ 26/2020 «Капитальные вложения», утв. Приказом Минфина России от 17.09.2020 № 204н.

Аудитор после проведения аудита должен составить аудиторское заключение.

Аудиторское заключение представляет собой документ финансовой или бухгалтерской отчетности установленной формы. В нём содержится мнение как аудиторской организации, так и частного аудитора о достоверности финансовая или бухгалтерской документации.

Аудиторское заключение обладает достоверностью, то есть возможностью видения реального положения результатов хозяйственной деятельности предприятия и его финансовом и имущественном положении. За достоверность сведений, отображаемых в аудиторском заключении несёт ответственность аудитор. Но за сбор и подготовку и финансовой (бухгалтерской) отчетности несет ответственность руководство предприятия, заказавшее проведение аудита (аудируемое лицо). Аудиторское заключение составляется по инициативному, обязательному и аудиту по специальным аудиторским заданиям.

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ АУДИТА ОСНОВНЫХ СРЕДСТВ В «ООО Щит»

2.1 Экономическая характеристика «ООО Щит»

Организация ООО «Щит» зарегистрирована 30 января 2004 г. регистратором Инспекция Федеральной налоговой службы по Сургутскому району Ханты-Мансийского Автономного округа - Югры. Руководитель организации: директор Кадышев Александр Александрович.

Юридический адрес ООО "Щит" - 628449, Ханты-Мансийский Автономный округ - Югра, Сургутский район, город Лянтор, 1-й микрорайон, 63.

Присвоены ИНН 8617019567, КПП 861701001, ОГРН 1048603850240, ОКПО 73152048.

Основной вид деятельности ОКВЭД - "Деятельность частных охранных служб". Работает по 3 направлениям. Имеет 3 лицензии:

1)Номер лицензии: с 0860000019861 ЧО.

Организация, выдавшая лицензию: ЦЛРР Управления Росгвардии по Ханты-Мансийскому автономному округу – Югре.

Наименование лицензии: Частная охранная деятельность

Дата начала лицензии: 26.02.2018

Дата окончания лицензии: 26.02.2023

2)Номер лицензии: с 86-Б/00099

Организация, выдавшая лицензию: Ханты-Мансийский автономный округ-Югра.

Наименование лицензии: Деятельность по монтажу, техническому обслуживанию и ремонту средств обеспечения пожарной безопасности зданий и сооружений. Дата начала лицензии: 29.08.2014.

3) Номер лицензии: с 86-Б 00099

Организация, выдавшая лицензию: Главное Управление Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий по Ханты-Мансийскому автономному округу -Югре.

Наименование лицензии: Деятельность по монтажу, техническому обслуживанию и ремонту средств обеспечения пожарной безопасности зданий и сооружений; Осуществление мероприятий, связанных с монтажом, ремонтом и обслуживанием активных и пассивных систем пожарной безопасности (пожаротушения, пожарной и охранно-пожарной сигнализации, противопожарного водоснабжения, дымоудаления, оповещения и эвакуации при пожаре, молниезащиты, противопожарных занавесов и завес, заполнений проемов в противопожарных преградах) и их элементов. Дата начала лицензии: 22.09.2014.

Согласно данным ЕГРЮЛ учредителями ООО "ЩИТ" являются 4 физических лица:

-

Волкова Елена Ивановна. Доля: 150 000 руб. (50%) -

Голохов Николай Николаевич. Доля: 120 000 руб. (40%) -

Кадышева Любовь Николаевна. Доля: 15 000 руб. (5%) -

Борисовская Ольга Владимировна. Доля: 15 000 руб. (5%)

ООО «Щит» осуществляет свою деятельность в области охраны субъектов на территории данного региона. Обеспечение безопасности является сложнейшей задачей, стоящей перед охранной организацией, осуществляется привлечением колоссальных средств и сил, включающий в себя человеческие ресурсы, а также интеллект.

ООО «Щит» является довольно стабильно функционирующей организацией и развивает свою деятельность в сфере охранного обеспечения субъектов, использует основную стратегию роста, при которой компания делает все, чтобы с конкретными услугами на экономическом рынке завоевать лучшие позиции.

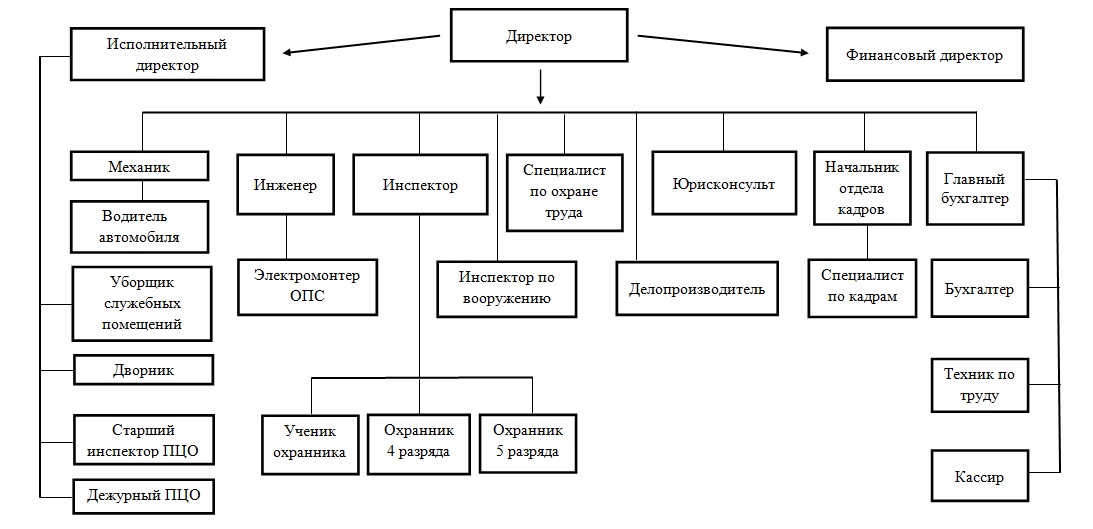

Общая численность работников ООО «Щит» - 34 человека.

ООО «Щит» организует бухгалтерский учет и представляет отчетность в порядке, установленном законодательными и правовыми актами РФ.

Рисунок 1 - Организационная структура ООО «Щит»

Главный бухгалтер организует деятельность бухгалтерии и несет ответственность за выполнение возложенных на бухгалтерию задач и функций, состояние трудовой и производственной дисциплины, распределяет обязанности между работниками бухгалтерии, вносит предложения по их поощрению, наложении взысканий, представляет ООО «Щит» по всем вопросам, входящим в компетенцию бухгалтерии.

Основными функциями бухгалтерии являются:

1) Ведение бухгалтерского учета;

2) Формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

3) Обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

4) Своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности;

5) Составление бухгалтерской (финансовой) и налоговой отчетностей организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации - в рублях и копейках.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

На основании данных бухгалтерского баланса (Приложение А), проведем анализ имущества компании ООО «Щит» и источников его формирования в таблице 5.

Таблица 5- Первая часть бухгалтерского баланса организации (тыс. руб.)

| Наименование показателя | 31.12. 2020 | 31.12. 2019 | 31.12. 2018 | Отклонение | |||||

| 2020 -2019 | 2019- 2018 | 2020/ 2019 % | 2019/ 2018 % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Актив | |||||||||

| 1.Внеоборотные активы | |||||||||

| Основные средства | 9421 | 10532 | 11890 | -1111 | -1358 | - 11,79 | - 11,42 | ||

| Итого по разделу 1 | 9421 | 10532 | 11890 | -1111 | -1358 | - 11,79 | - 11,42 | ||

| 2. Оборотные активы | |||||||||

Продолжение таблицы 5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Запасы | 746 | 775 | 766 | -29 | 9 | - 3,89 | 1,16 |

| Дебиторская задолженность | 10896 | 10683 | 11299 | 213 | -616 | 1,95 | - 5,77 |

| Денежные средства | 15364 | 11616 | 8506 | 3748 | 3110 | 24,39 | 26,77 |

| Прочие оборотные активы | 495 | 472 | 490 | 23 | -18 | 4,65 | - 3,81 |

| Итого по разделу 2 | 27502 | 23546 | 21061 | 3956 | 2485 | 14,38 | 10,55 |

| Баланс | 36923 | 34078 | 32951 | 2845 | 1127 | 7,71 | 3,31 |

| Пассив | |||||||

| 3.Капиталы и резервы | |||||||

| Уставный капитал | 300 | 300 | 300 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль | 29935 | 27012 | 27307 | 2923 | -295 | 9,76 | - 1,08 |

| Итого по разделу 3 | 30235 | 27312 | 27607 | -4357 | 732 | - 14,41 | 2,65 |

| 5.Краткосрочные обязательства | |||||||

| Кредиторская задолженность | 6688 | 6766 | 5344 | -78 | 1422 | - 1,17 | 21,02 |

| Итого по разделу 5 | 6688 | 6766 | 5344 | -234 | -321 | - 3,50 | - 4,74 |

| Баланс | 36923 | 34078 | 32951 | 2845 | 1127 | 7,71 | 3,31 |

| Запасы | 746 | 775 | 766 | -29 | 9 | - 3,89 | 1,16 |

| Дебиторская задолженность | 10896 | 10683 | 11299 | 213 | -616 | 1,95 | - 5,77 |

| Денежные средства | 15364 | 11616 | 8506 | 3748 | 3110 | 24,39 | 26,77 |

| Прочие оборотные активы | 495 | 472 | 490 | 23 | -18 | 4,65 | - 3,81 |

| Итого по разделу 2 | 27502 | 23546 | 21061 | 3956 | 2485 | 14,38 | 10,55 |

| Баланс | 36923 | 34078 | 32951 | 2845 | 1127 | 7,71 | 3,31 |

| Пассив | |||||||

| 3. Капиталы и резервы | |||||||

| Уставный капитал | 300 | 300 | 300 | 0 | 0 | 0 | 0 |