Файл: Вопросы к экзамену экономика и управление проектами.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 77

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Повременная форма оплаты труда под разделяется на простую повременную, повременно-премиальную. При простой повременной системе заработная плата работника данного разряда определяется по тарифной ставке или окладу за фактически отработанное время. Повременно -премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с системой премирования работников за выполнение количественных и качественных показателей, принятой на предприятии в соответствии со специальными положениями.

Должностной оклад представляет собой абсолютный размер заработной платы и устанавливается в соответствии с занимаемой должностью. Он может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т. д.

При сдельной форме оплаты труда размер заработной платы определяется в зависимости от количества и качества произведенной продукции (работ, услуг) и расценок за единицу продукции (работ, услуг).

Сдельная форма оплаты труда подразделяется на прямую-сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную, аккордную, аккордно-премиальную. Основойсдельнойоплатытрудаявляетсясдельнаярасценказаединицупродукции (работ, услуг).

Сдельная расценка, а следовательно, и сдельная форма оплаты труда может быть индивидуальной и коллективной. Индивидуальныесдельныерасценкирассчитываютсяисходяизтарифнойставки, соответствующей разряду данного вида работ, и установленной нормы времени(выработки):

Рсд = Чт.ст*Нвр, илиРсд = Чт.ст / Нвыр,

где Рсд – сдельная расценка;

Чт.ст – часовая тарифная ставка по разряду данного вида работ;

Нвр – норма времени на выполнение единицы работы, ч;

Нвыр – норма выработки за единицу времени.

При прямой сдельной системе оплаты труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции. Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени. При сдельно - премиальной системе рабочий сверх заработной платы по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими на предприятии условиями премирования. При сдельно - прогрессивной системе труд рабочего в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх норм – по повышенным, прогрессивно возрастающим сдельным расценкам.

Косвенно - сдельная система оплаты труда применяется в основном для оплаты труда вспомогательных рабочих, обслуживающих основное производство (крановщики, стропальщики, ремонтники и др.).Их заработная плата зависит от результата труда основных рабочих.

Рассмотрим примеры расчетов заработной платы.

При простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время.

1. Если работнику установлена часовая ставка, то заработная плата начисляется за то количество часов, которое он фактически отработал в конкретном месяце:

Количество фактически отработанных часов * Часовая ставка =

Сумма заработной платы

35. Виды прибыли.

Прибыль – это конечный финансовый результат предпринимательской деятельности. При формировании прибыли учитываются все стороны хозяйственной деятельности промышленного предприятия: уровень использования основного капитала, машин, оборудования, технологий, организация производства и труда. Прибыль образуется в результате реализации продукции. Это основная цель деятельности любой организации. Она определяется как разница между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию.

Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда предельный доход равен предельным издержкам (предельные издержки – это дополнительные переменные издержки, связанные с каждой дополнительной единицей выпуска, реализации продукции). На каждом предприятии формируется четыре показателя прибыли, различающихся по величине, экономическому содержанию и назначению. Основой всех расчетов является балансовая прибыль – главный финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения всех необходимых платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Балансовая прибыль включает прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего, выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без налога на добавочную стоимость и акцизов) и затратами на производство и реализацию. Выручкой от реализации называются денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию.

Валовая прибыль – это разница между доходами и расходами до уплаты налогов. Валовая прибыль учитывает выручку от реализации основного капитала и другого имущества промышленного предприятия.

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике выделяют налогооблагаемую прибыль, которая представляет собой валовую прибыль навычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

Чистая прибыль – это часть прибыли, которая остается после уплаты налогов и других обязательных платежей на предприятии. Между валовой и чистой прибылью существует значительное различие. Оно заключается в том, что в валовой прибыли не учитывается обесценение капитала.

Чистая прибыль представляет собой валовую прибыль за вычетом затраченных средств, в том числе отложенных на восстановление потребленной за рассматриваемый период времени части капитала (износ оборудования).

36. Виды издержек и их экономическое значение.

Издержки- это затраты на приобретение факторов производства.

37. Формирование рыночных цен.

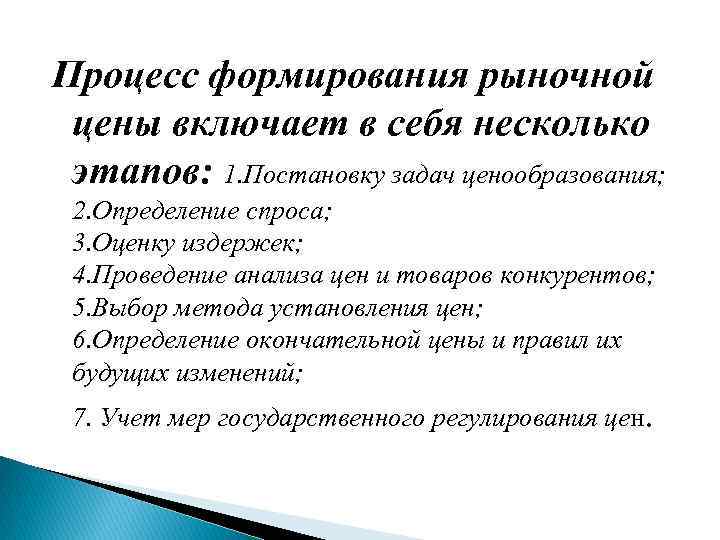

Рыночная цена формируется под влиянием таких факторов как спрос, предложение, издержки производства, конкуренция, вмешательство государства в процессы ценообразования.

В общем случае рыночный спрос на товар определяет его максимальную цену, то есть ту, которую могут установить предприятия, распространяющие товар (продавцы).

Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную цену товара, ту, которую могут установить предприятия производители. Существенное влияние на формирование цены оказывает рыночное поведение конкурентов, их политика и стратегии в области ценообразования, потребительские характеристики, предлагаемого ими товара и цены на конкретную продукцию.

Важнейшим фактором рыночного ценообразования является также государственное регулирование цен и механизмов ценообразования. В общем случае существуют прямые и косвенные способы воздействия государства на процессы формирования цены товара.

Прямые (административные) способы – это установление определенного порядка ценообразования на определенный товар (товарную группу).

Косвенные (экономические) способы – направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных и налоговых операций, оплаты труда и т.п.

В рыночной экономике цена и процессы ее формирования занимают одно из главных мест. Это определяется множеством факторов. Например, цена является значимым параметром конкурентоспособности товара. Ценовая политика, ценовая стратегия предприятия, цена товара являются мощными инструментами конкурентной борьбы. Цена товара определяет такие экономические показатели деятельности предприятия как доход и прибыль и т.д. Однако главным является то, что цена по своей природе способна реализовывать ряд важнейших функций, без которых нормальное существование экономической системы невозможно.

38. Основные макроэкономические показатели и их определение.

Основными макроэкономическими показателями являются следующие.

1. Валовой внутренний продукт (ВВП) — главный показатель, характеризующий национальное производство и определяющий совокупную стоимость товаров и услуг, произведенных непосредственно в рамках государства, без учета национальной принадлежности факторов, задействованных в производстве.

Существуют три метода для расчета ВВП:

1) по доходам. В этом методе к доходам населения прибавляются доходы предприятий и государства от хозяйственной деятельности, а также в виде налогов на производство и импорт, отчисления на амортизацию, накопительные проценты и т. д.;

2) по расходам. В этом методе к расходам на потребление домашних хозяйств и расходам фирм на инвестиции прибавляются расходы государства на закупку продукции, оказание услуг, расходы на инвестиции, а также сальдо внешней торговли;

3) по сумме произведенной продукции. В этом методе суммируются только добавленные каждым предприятием стоимости. При этом для того, чтобы исключить повторный счет, включается стоимость той продукции, которая используется только для конечного потребления, а не используется в дальнейшей переработке при производстве. Нужно заметить, что добавленная стоимость — это та доля от цены товара, которая была определена при производстве непосредственно на данном предприятии.

ВВП бывает номинальным и реальным.

Номинальный ВВП — это объем произведенных товаров и услуг, выраженный в ценах, действительных для этого года.

Реальный ВВП — это тот же ВВП, но только рассчитываемый в ценах базового года (тот год, с которого начинается подсчет ВВП или с которым он сравнивается).

Для того чтобы привести номинальный ВВП к его реальному значению, применяются два индекса: индекс потребительских цен (ИПЦ) и дефлятор ВВП.

Индекс потребительских цен определяет относительные изменения среднего уровня цен определенного вида товаров за конкретный период. Он рассчитывается как отношение стоимости потребительской корзины в текущем году к стоимости этой корзины в базовом году, умноженное на 100 %.

Реальный ВВП будет равен отношению номинального ВВП к ИПЦ, умноженному на 100 %.

Дефлятор ВВП — показатель, определяющий изменение цен на все произведенные в стране товары и услуги. Данный показатель более широко раскрывает все изменения цен на рынке, отражая изменение цен всей продукции.

Дефлятор рассчитывается как отношение номинального ВВП к реальному ВВП, умноженное на 100 %.