Файл: Предмет макроэкономики. Основные макроэкономические проблемы и цели макроэкономического регулирования.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 40

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МУЛЬТИПЛИКАТОР ИНВЕСТИЦИЙ– коэффициент, показывающий на какую величину изменится объем выпуска в результате изменения инвестиций на одну денежную единицу.

Бесконечная геометрическая прогрессия

100(1 + MPC + MPC2 + MPC3 + MPCn) =

= 1/(1 – MPC) при lMPCl < 1

Известно, что (1-МРС)-предельная склонность к сбережению . Итак, мультипликатор инвестиций и предельная склонность к сбережению-взаимно обратные числа. Взаимосвязь прироста инвестиций и дохода описывается формулой:

∆Y = ∆I /(1 – MPC)

АКСЕЛЕРАТОР — отношение между величиной чистых, или индуцированных, инвестиций (валовые инвестиции минус инвестиции на замещение), и темпом изменения национального дохода.

Быстрый рост дохода и расходов на потребление оказывает давление на существующие производственные мощности и стимулирует предпринимателей к инвестициям не только на замещение существующего капитала (по мере того, как он изнашивается), но и к вложению средств в новые заводы и оборудование, чтобы удовлетворить повышение спроса

9. Равновесный объем национального выпуска: определение методами сопоставления совокупных расходов и совокупных доходов и инвестиций и сбережений. Парадокс бережливости.

Равновесие - это состояние системы, к которому она имеет внутреннюю потребность возвращаться.

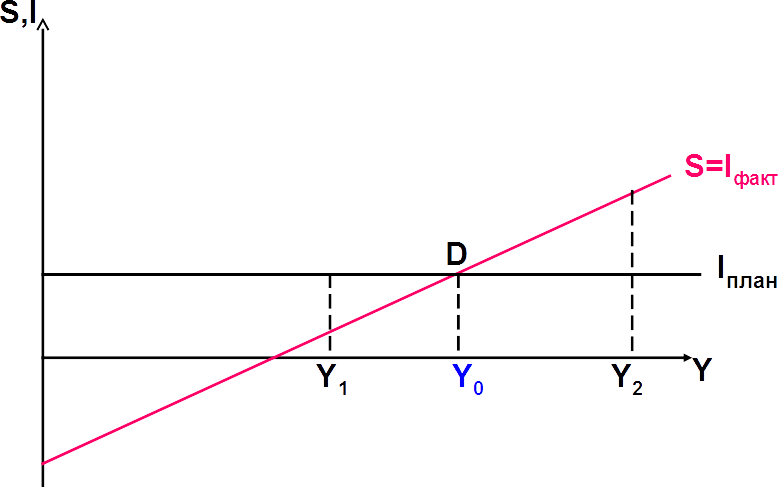

Определение равновесного объема производства методом сопоставления сбережений и инвестиций:

Допустим, что планируемые инвестиции не зависят от уровня национального выпуска и равны величине I0. (кривая планируемых инвестиций проходит параллельно оси абсцисс).

Предположим, что при величине национального дохода Y0 фактические инвестиции ни больше, ни меньше планируемых инвестиций (кривые планируемых инвестиций и сбережений пересекаются в точке D, соответствующей выпуску Y0).

Равновесный уровень выпуска - точка пересечения кривых S и план. I, т. е. то состояние равновесия, к которому стремится национальная экономика. Выпуск снижается, когда S, которые намерены сделать домохозяйства, больше Iплан, которые планируют осуществить фирмы. И наоборот, если S

Допустим, выпуск равен Y2 и превышает равновесный уровень национального дохода на Y0Y2. При таком выпуске S Iпл (происходит рост товарно- материальных запасов)Это приводит к снижению прибыли, и предприниматели вынуждены сократить производство продукции

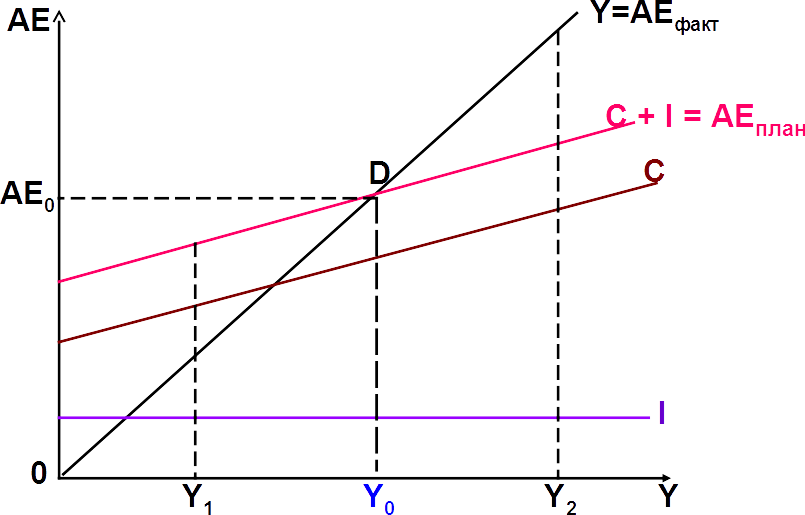

Определение равновесного объема производства методом сопоставления

доходов и расходов:

Любая точка на биссектрисе задает равенство фактических совокупных расходов и доходов. Кривая (С+I)- кривая планируемых совокупных расходов.

Проекция точки A на ось Y соответствует равновесному уровню выпуска Y0.

Отрезок кривой( С+I) слева от точки А находится выше биссектрисы, т.е. планируемые совокупные расходы больше совокупных доходов.(снижение товарно-материальных запасов и рост объемов производства).

Отрезок кривой( С+I) справа от точки А находится ниже биссектрисы, т.е планируемые совокупные расходы меньше совокупных доходов.(увеличение товарно-материальных запасов и снижение объемов производства).

РАВНОВЕСНЫЙ УРОВЕНЬ ВЫПУСКА - уровень выпуска, при котором величина запланированных совокупных расходов равна величинам фактических совокупных доходов и расходов; или уровень выпуска, при котором величина запланированных инвестиций равна величинам фактических инвестиций и сбережений.

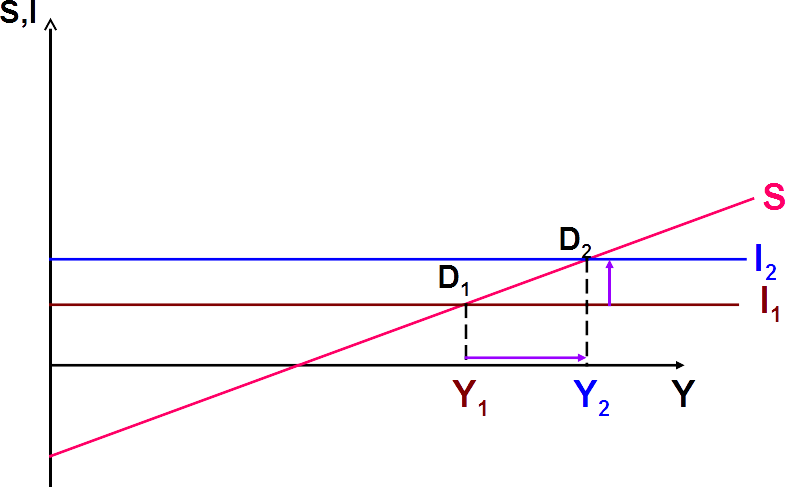

Графическая интерпретация мультипликатора инвестиций:

Рост инвестиций на величину I1I2 вызывает рост равновесного национального выпуска на величину большую –Y1Y2. При этом величина мультипликатора определяется наклоном сбережений, т.е. величиной предельной склонности к сбережениям.

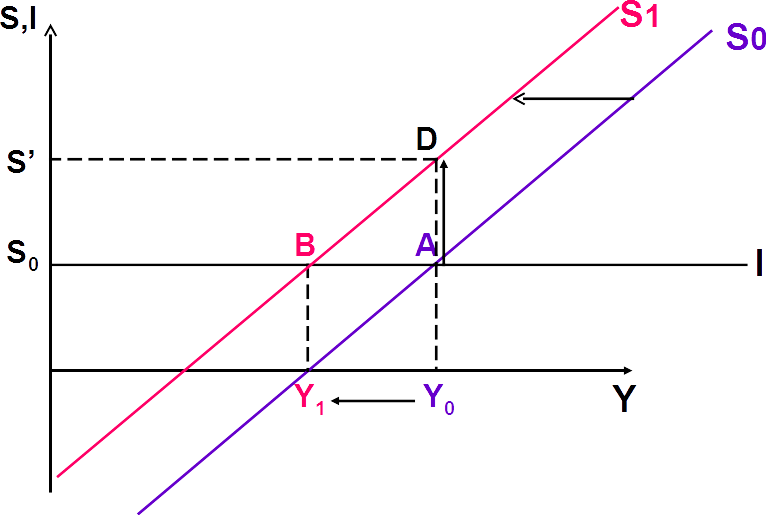

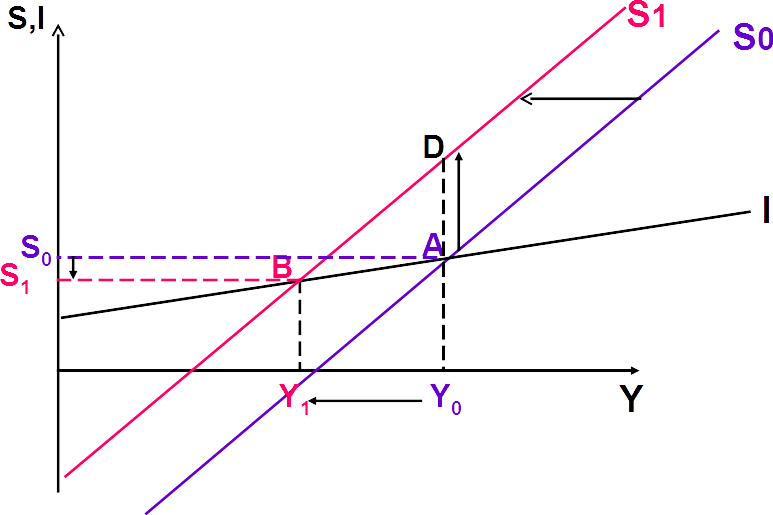

Парадокс бережливости (сбережения остаются теми же)

Пусть первоначально равновесный объем национального выпуска равен Y0. Если сбережения увеличатся на величину DA, то равновесный выпуск будет соответствовать ной точке пересечений кривых планируемых инвестиций фирм и сбережений домашних хозяйств В, т.е. уменьшится до Y1 при неизменном объеме сбережений S0.

ПАРАДОКС БЕРЕЖЛИВОСТИ: Попытка общества больше сберегать оборачивается таким же или меньшим объемом сбережений

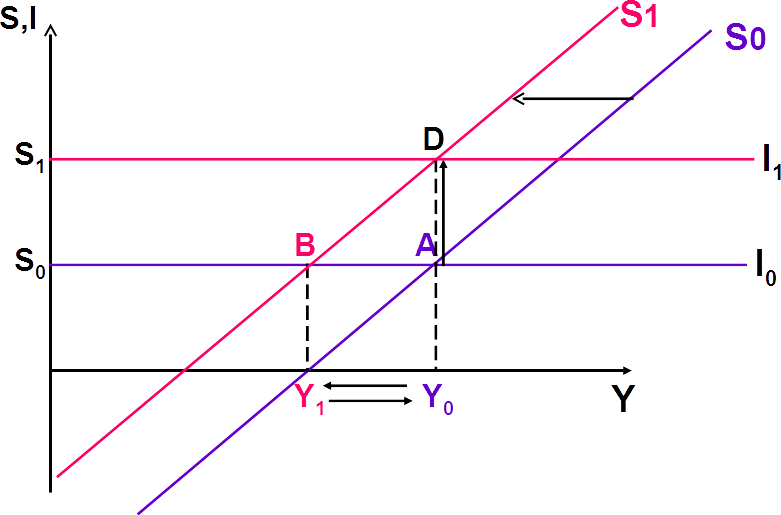

Парадокс бережливости (сбережения уменьшаются):

Парадокс сбережений присутствует только в кейнсианской модели. В классической теории сбережения всегда равны инвестициям, поэтому при увеличении сбережений на величину DA инвестиции возрастают на аналогичную величину и сокращения дохода не происходит.

Рост сбережений при росте инвестиций

10. Равновесный ВВП в условиях полной занятости. Потенциальный уровень реального ВВП. Рецессионный (дефляционный) и инфляционный разрывы.

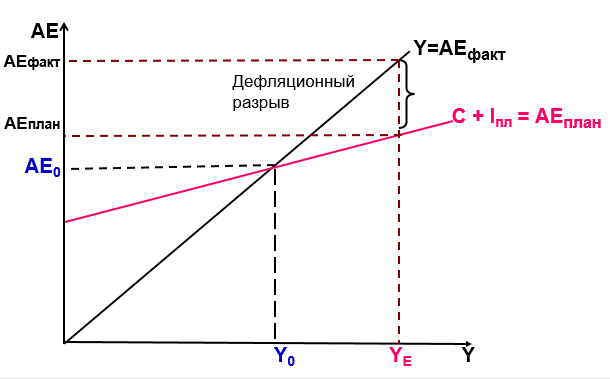

С точки зрения кейнсианской концепции, макроэкономическое равновесие возможно только при достижении полной занятости. Полная занятость предполагает наличие естественного уровня безработицы (6-7%), а также степени загрузки производственных мощностей не менее 80%. Потенциальным (естественным) называют уровень реального ВВП, который мог бы быть достигнут при полной занятности, т.е. при полном использовании ресурсов. Равновесный уровень выпуска не всегда обеспечивает полную занятость. Вследствие недостаточности размеров потребления и (или) частых инвестициях он может оказаться ниже уровня, позволяющего достичь полной занятости. Такая ситуация характеризуется понятием дефляционного разрыва.

Величина дефляционного разрыва равна разнице между фактическими и запланированными совокупными расходами при уровне национального выпуска при полной занятости YЕ, когда этот уровень превышает равновесный Y0.

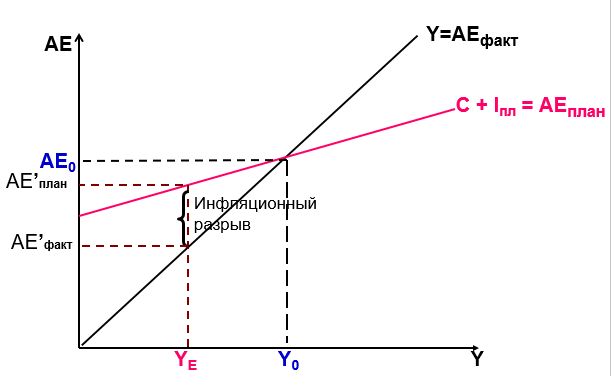

При противоположной ситуации, когда запланированные совокупные расходы превышают уровень выпуска при полной занятости, говорят об инфляционном разрыве.

Величина инфляционного разрыва равна разнице между запланированными и фактическими совокупными расходами при уровне национального выпуска при полной занятости YЕ, когда этот уровень меньше равновесного Y0.

Ситуации в экономике, обусловленные соотношением между запланированными и фактическими расходами:

Y0 = YE – оптимальной равновесие

Y0 < YE – дефляционный разрыв

Y0 > YE – инфляционный разрыв

Чтобы устранить дефляционный разрыв, нужно повысить желание расходовать (понизить налоги, понизить ставку %, увеличить зарплаты).

Чтобы устранить инфляционный разрыв, нужно ввести новые налоги, поднять ставку %, т.е. погасить желание расходовать. Важнейший вывод Дж. М. Кейнса: поскольку величина совокупного спроса может быть недостаточной, чтобы обеспечить равновесие экономики при уровне производства при полной занятости, и в этом случае возникает спад национального производства и безработица, или избыточной, что приводит к развитию инфляции, необходимо активное государственное регулирование величины совокупного спроса.

11. Денежный рынок. Спрос на деньги и его виды. Функция спроса на деньги.

Деньги необходимы для покупки товаров и оплаты услуг, а также для накопления их в качестве запаса. Эти исходные факторы и формируют спрос. Альтернативой деньгам на рынке выступают облигации и другие финансовые активы, поэтому если эти неденежные активы принесут их владельцам больший процент, чем деньги, то население будет предпочитать покупку облигаций.

Выгода владения деньгами по сравнению с вложением их в ценные бумаги заключается в следующих мотивах:

- трансакционный мотив: деньги нужны для текущих расчетов в экономике;

- спекулятивный мотив: деньги могут потребоваться для покупки тех же облигаций при благоприятных условиях:

- мотив предосторожности связан с риском потери капитала. Это желание обеспечить в будущем возможность распоряжаться определенной частью денежных ресурсов в форме денежной наличности;

Спрос на деньги - количество денег, которые домохозяйства и фирмы желают иметь в своем распоряжении в зависимости от имеющегося у них дохода и процентной ставки.

Трансакционный спрос на деньги– это спрос на деньги для сделок, т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег.

L1 MDT= kPY

k – коэффициент ликвидности, показывающий, какая доля дохода хранится людьми в виде наличных денег, Р – уровень цен в экономике, Y – реальный выпуск (доход).

В трансакционный мотив входит также коммерческий мотив, который характеризует причины хранения наличных денег предпринимателями, т.е. домашними хозяйствами, которые владеют фирмами (для оплаты ведение дел до получения выручки от продажи продукции, компенсации интервала между закупками сырья и материалов и реализацией).

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности) MDП объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Спрос на деньги из мотива предосторожности проистекает также из функции денег как средства обращения. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги.

Для удобства и упрощения анализа спрос на денежные остатки по трем рассмотренным выше мотивам, учитывая, что величина каждого их них зависит от одних и тех же переменных объединяют в одно понятие – трансакционный спрос на деньги.

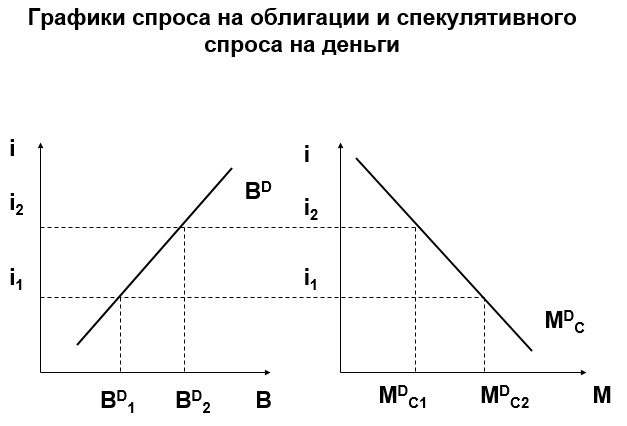

Спекулятивный спрос на деньги MDC обусловлен функцией денег как средства сбережения.

Теории предпочтения ликвидности:

Наличные деньги обладают абсолютной ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке, т.е. низких альтернативных издержках хранения наличных денег, спрос на них повышается, поскольку при низкой доходности иных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Таким образом, спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон.

Из теории предпочтения ликвидности исходит современная портфельная теория денег. Эта теория исходит из предпосылки, что люди формируют портфель финансовых активов таким образом, чтобы максимизировать доход, получаемый от этих активов, но минимизировать риск. А между тем именно самые рискованные активы приносят самый большой доход. Чем ставка процента выше, тем цена облигации меньше. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким ценам, чем те, по которым они их покупали, получая при этом разницу в ценах.

Графики спроса на облигации BD и спекулятивного спроса на деньги MDC

1 2 3 4 5 6 7 8 9 ... 15

Суммарный спрос на деньги складывается из трансакционной составляющей (MDT ), которая прямо зависит только от номинального дохода и спекулятивного спроса на деньги (MDC ), величина которого обратно связана с процентной ставкой.

MD = MDT + MDC

Общий спрос на деньги является весьма нестабильным так как в него входит спекулятивная составляющая, величина которой зависит от процентной ставки и от неустойчивой и непредсказуемой конъюнктуры рынка облигаций.

12. Предложение денег. Денежные агрегаты. Процесс создания денег коммерческими банками. Банковский мультипликатор.

Денежная масса/предложение денег Мs— выпуск денег в обращение под контролем денежных властей.

Источники предложения денег:

-

Центральный банк -

Коммерческие банки

Структура денежной массы:

-

Наличные деньги в обращении/вне банков - Наличные (бумажные банкноты, металлические монеты) и безналичные деньги в обращении минус деньги в кассах КБ. -

Депозиты до востребования - вклады в КБ, изымаемые по первому требованию вкладчика. -

Срочные депозиты - вклады в КБ, которые можно изъять только по истечении определенного срока. -

Сберегательные депозиты - вклады в КБ, позволяющие изымать деньга ограниченное число раз в месяц. -

Депозиты в иностранной валюте - инвалютные вклады в КБ. -

Прочие депозиты частного сектора - вклады частного сектора в других финансовых институтах, кроме КБ -

Краткосрочные казначейские обязательства- государственные долговые бумаги, купленные КБ

Квазиденьги: Срочные депозиты+Сберегательные депозиты+Депозиты в иностранной валюте

МS = CU +D, где СU – наличность, D – депозиты

На предложение денег оказывают влияние:

-

ЦБ (его влияние наиболее существенно); -

население (потребность в находящихся в обращении деньгах воздействует на компоненту наличности СU, а объем вкладов определяет величину депозитной компоненты D); -

банки (создают депозиты D, которые являются пассивами банков, т.е. долгом банков перед их клиентами).

Резервы R - сумма средств, внесенных на банковские счета и не выданных в качестве кредитов

.

Структура банковских резервов:

- банкноты и монеты, находящиеся в банках,

- депозиты, которые банки держат в ЦБ.

Отношение «резервы – депозиты»называют нормой резервирования

rd = R/D, где R – резервы банков, D – депозиты

Обязательные резервы RR– это часть суммы депозитов, которую коммерческие банки обязаны хранить либо в виде кассовой наличности, либо на счетах центрального банка.

Норма обязательных резервов r устанавливает величину обязательных резервов в процентах от объемов депозитов. r=RR/D

Разница между всеми резервами банка и обязательными резервами составляет избыточные резервы. ER=R-RR

Банки могут хранить резервы, превышающие обязательные:

-

для удовлетворения спроса клиентов на наличность; -

для перевода средств по платежам клиентов в другие банки; -

из-за соображения безопасности, что связано с непредсказуемостью спроса вкладчиков на деньги.

Процесс создания денег:

ЦБ создает:

-

наличность, во-первых, расплачиваясь банкнотами при покупке у населения, фирм и государства золота, иностранной валюты и ценных бумаг; во-вторых, предоставляя государству и коммерческим банкам кредиты банкнотами; -

резервы.

Процесс создания денег коммерческими банками (допущения):

-

в балансах банков отражаются лишь изменения; -

существуют только депозиты до востребования; -

норма обязательных резервов для всех банков одинакова и равна 10 %; -

сохраняемые банками резервы равны обязательным, находятся на их счетах в центральном банке; -

появившиеся избыточные резервы банки полностью используют для выдачи ссуды одному лицу.

Банковский (депозитный) мультипликатор определяется по формуле:

m = 1/r, где r - норма обязательных резервов; m - максимальное количество денег, которое может быть создано одной денежной единицей при данной величине r.

Общее количество денег MS1, возникшее в результате появления нового депозита D1:

MS1 = mD1 = (1/r) D1

Рост r ведет к уменьшению денежной массы.

13. Денежная база и денежная масса. Денежный мультипликатор.

-

денежная масса: MS = CU + D -

денежная база: МН = CU + R

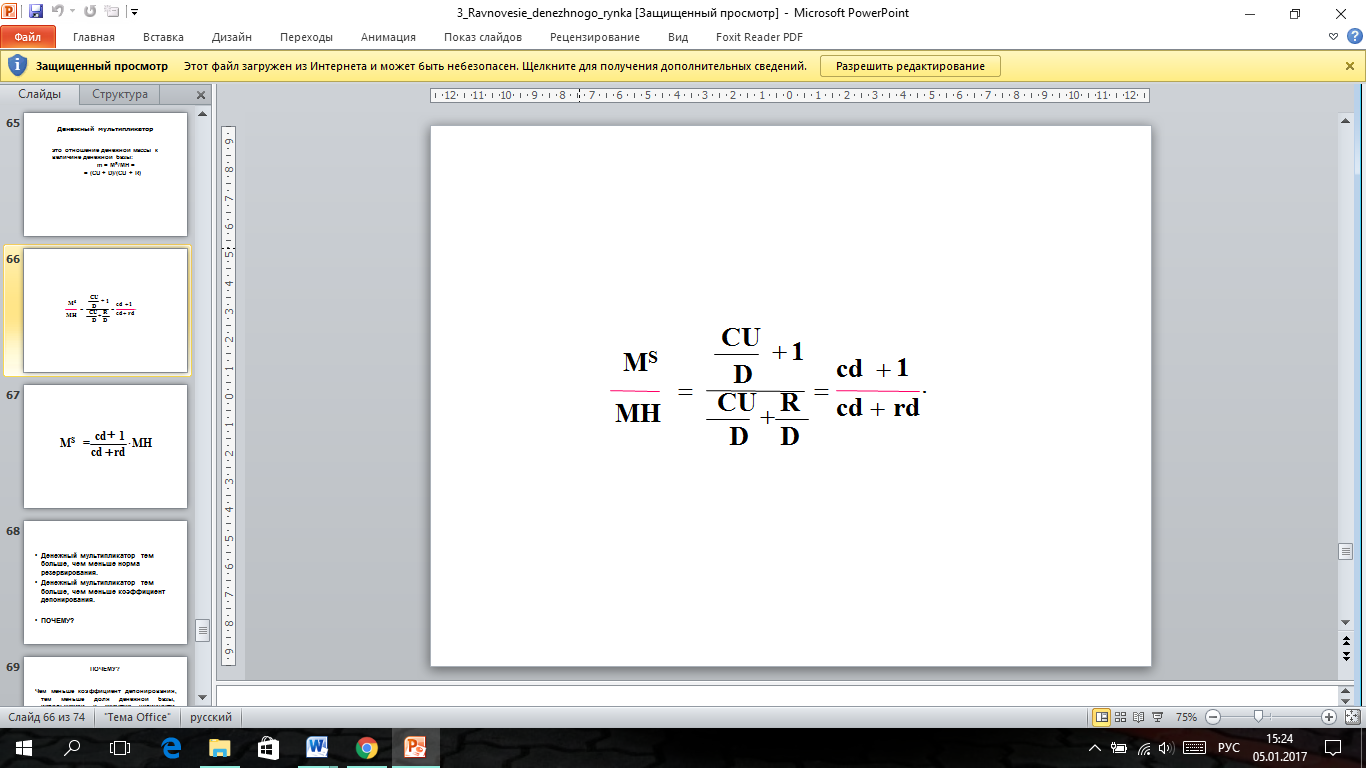

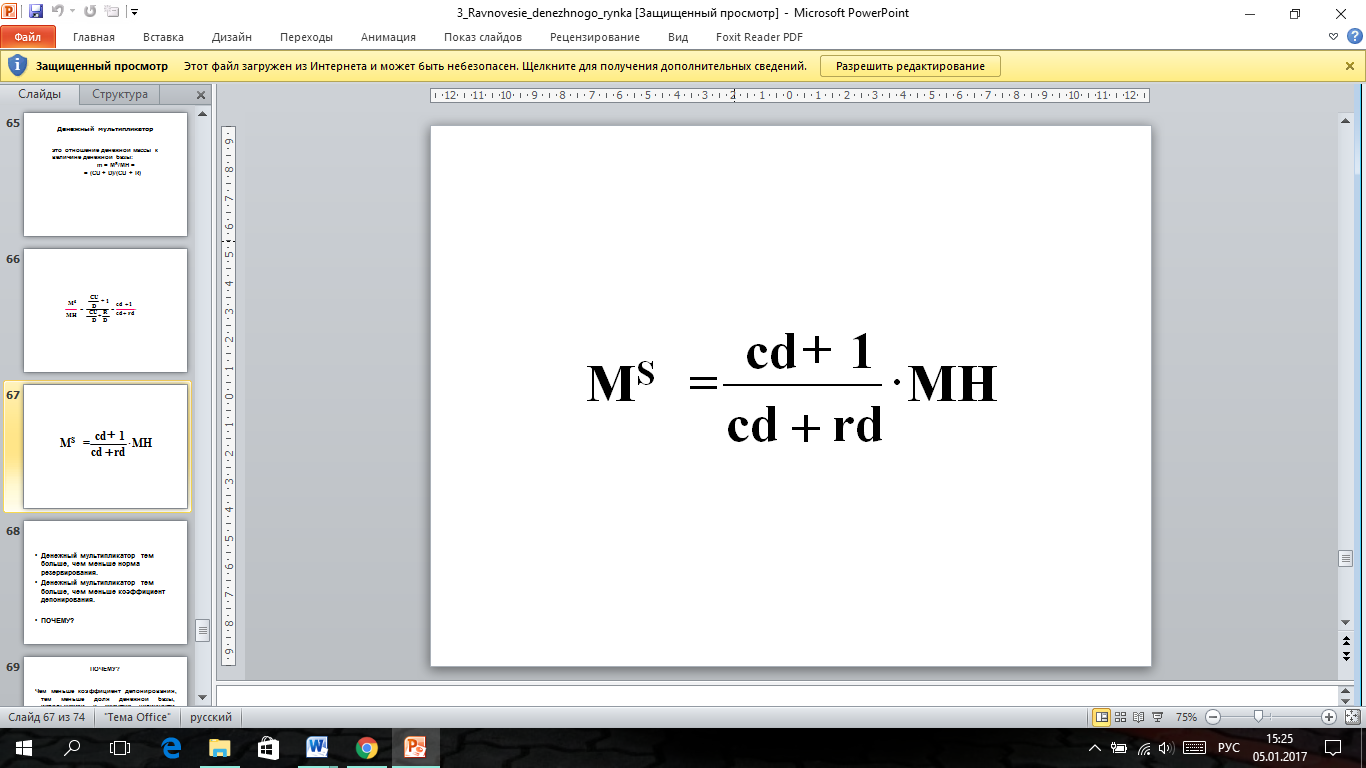

Денежный мультипликатор - это отношение денежной массы к величине денежной базы:

m = MS/MH = (CU + D)/(CU + R)

-

Денежный мультипликатор тем больше, чем меньше норма резервирования. -

Денежный мультипликатор тем больше, чем меньше коэффициент депонирования.

Чем меньше коэффициент депонирования, тем меньше доля денежной базы, используемой в качестве наличности (которая переводится из денежной базы в деньги только как один к одному), и тем выше доля резервов, которые переводятся в деньги в соотношении намного большем, чем один к одному.

Денежная масса (Ms) формируется с учетом возможного оттока части денег с депозитов банков системы(D) в наличность(CU): Ms=CU+D

Денежная база (деньги высокой эффективности. Сильные деньги)

Равна сумме наличных денег, находящихся в обращении и банковских резервов:

MB=CU+R CU-нал.деньги R-резервы ком.банков

Наличность явл. непосредственной частью предложения денег, а банковские резервы связаны со способностью банков создавать новые депозиты. Денежный мультипликатор можно представить с учетом наличности как отношение ден. массы к ден. базе mm=Ms/MB или Ms=mm*MB

Денежный мультипликатор можно представить через отношение «нал-депозиты»(cr) и «резервы-депозиты»(rr) Mm=(CU+D)/(CU+R) разделим на D: mm=(cr+1)/(cr+rr) Предложение денег можно представить Ms=[(cr+1)/(cr+rr)]MB

Предложение денег находится в прямой зависимости от величины денежной базы и мультипликатора. Величина мультипликатора зависит от проведения трех различных типов экономических субъектов: центрального банка устанавливающего норму обязательных резервов, коммерческих банков решающих сколько денег держать в качестве резервов населения, определяющего структуру денежной массы с учетом процентных ставок, инфляции и других переменных.

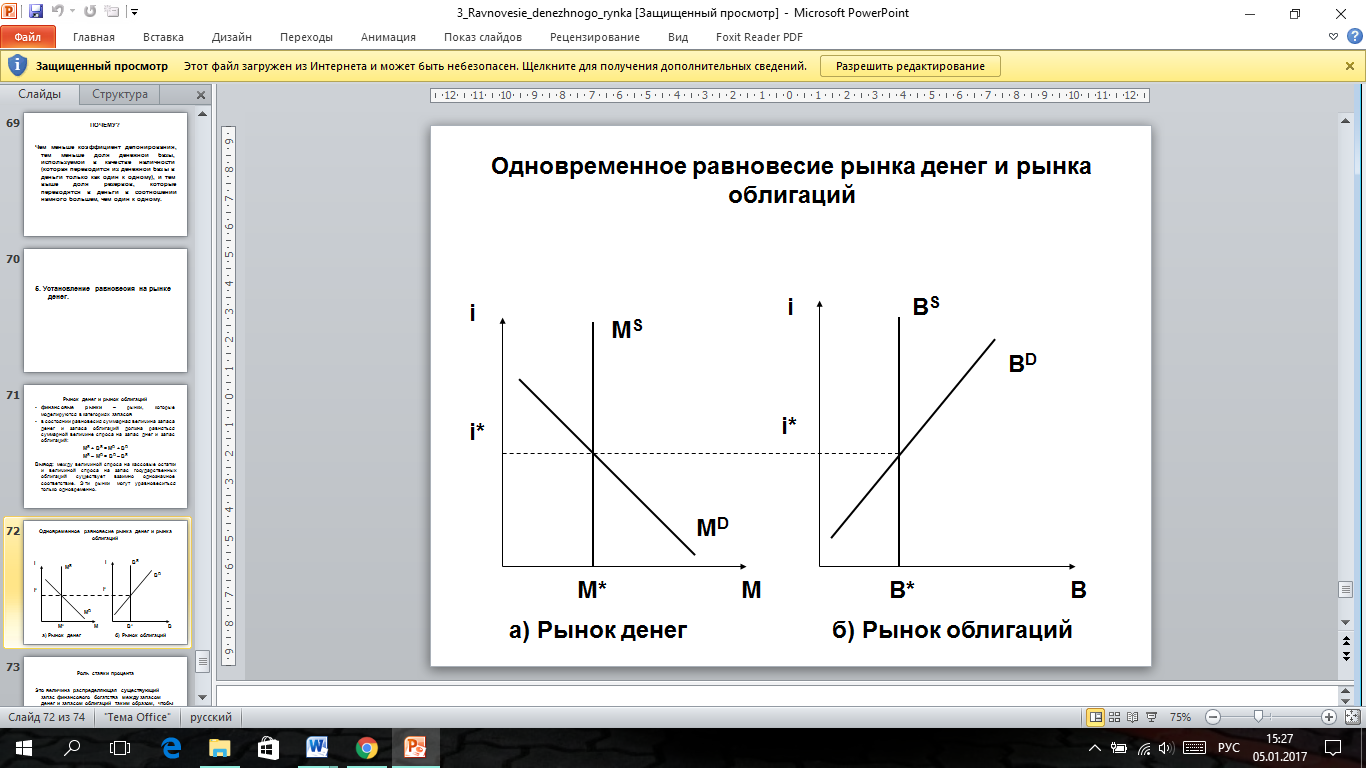

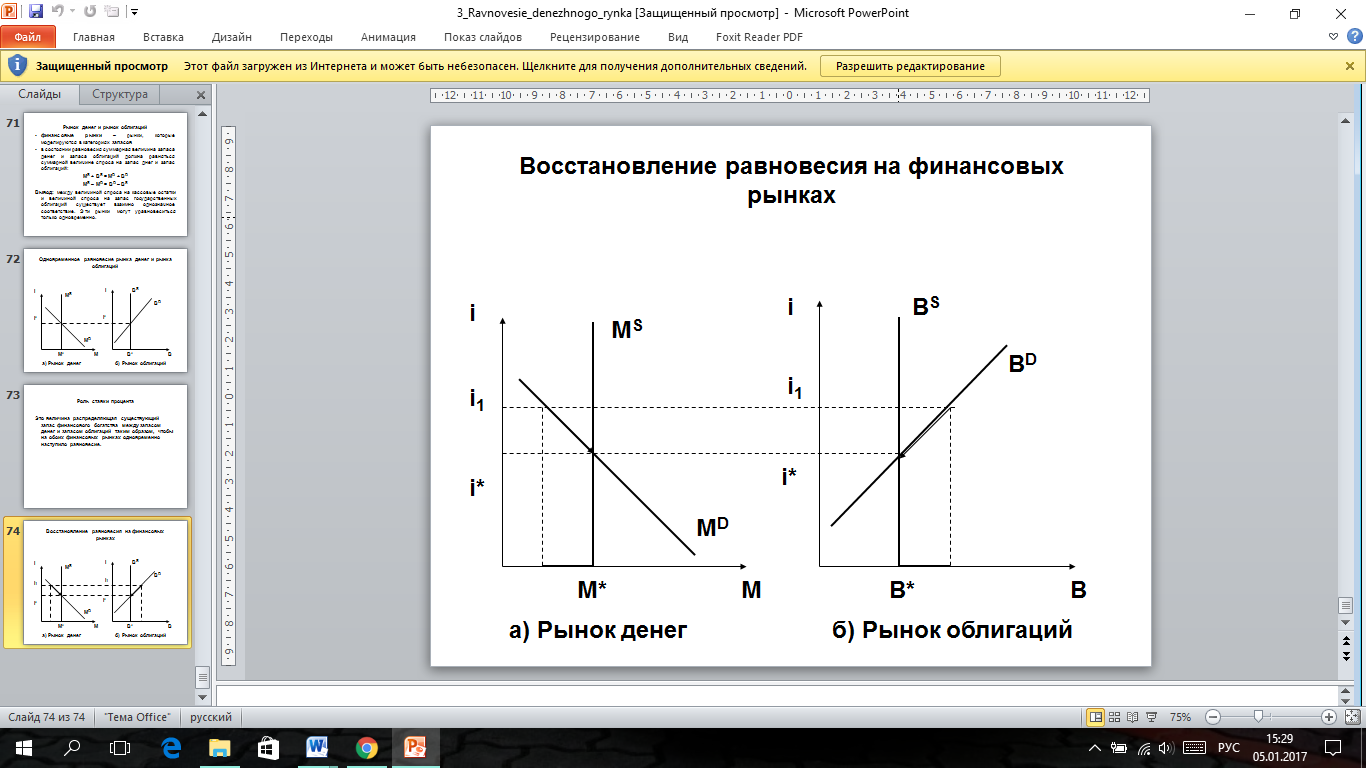

14. Установление равновесия на рынке денег.

Рынок денег и рынок облигаций

-

финансовые рынки – рынки, которые моделируются в категориях запасов -

в состоянии равновесия суммарная величина запаса денег и запаса облигаций должна равняться суммарной величине спроса на запас днег и запас облигаций:

МS + ВS = МD + ВD

МS – МD = ВD – ВS

Вывод: между величиной спроса на кассовые остатки и величиной спроса на запас государственных облигаций существует взаимно однозначное соответствие. Эти рынки могут уравновеситься только одновременно.

Роль ставки процента

Это величина распределяющая существующий запас финансового богатства между запасом денег и запасом облигаций таким образом, чтобы на обоих финансовых рынках одновременно наступило равновесие.

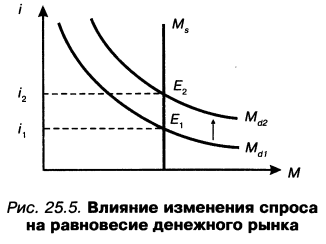

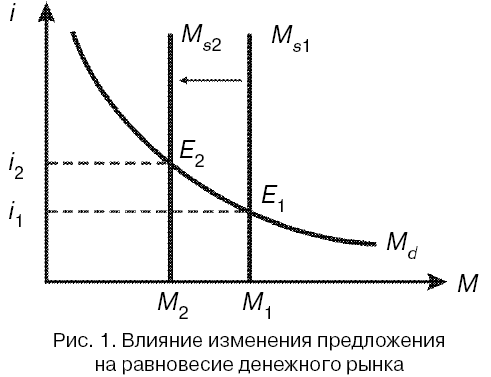

Равновесие денежного рынка - равновесие между спросом и предложением на деньги.

а) изменение предложение денег б) изменение спроса на деньги

Мd - спрос на деньги.

Мs- предложение на деньги.

М - нац. доход.

i- ставка процента.

15. Равновесие на товарном рынке. Кривая «инвестиции-сбережения» (кривая IS). Интерпретация наклона и сдвигов кривой IS.

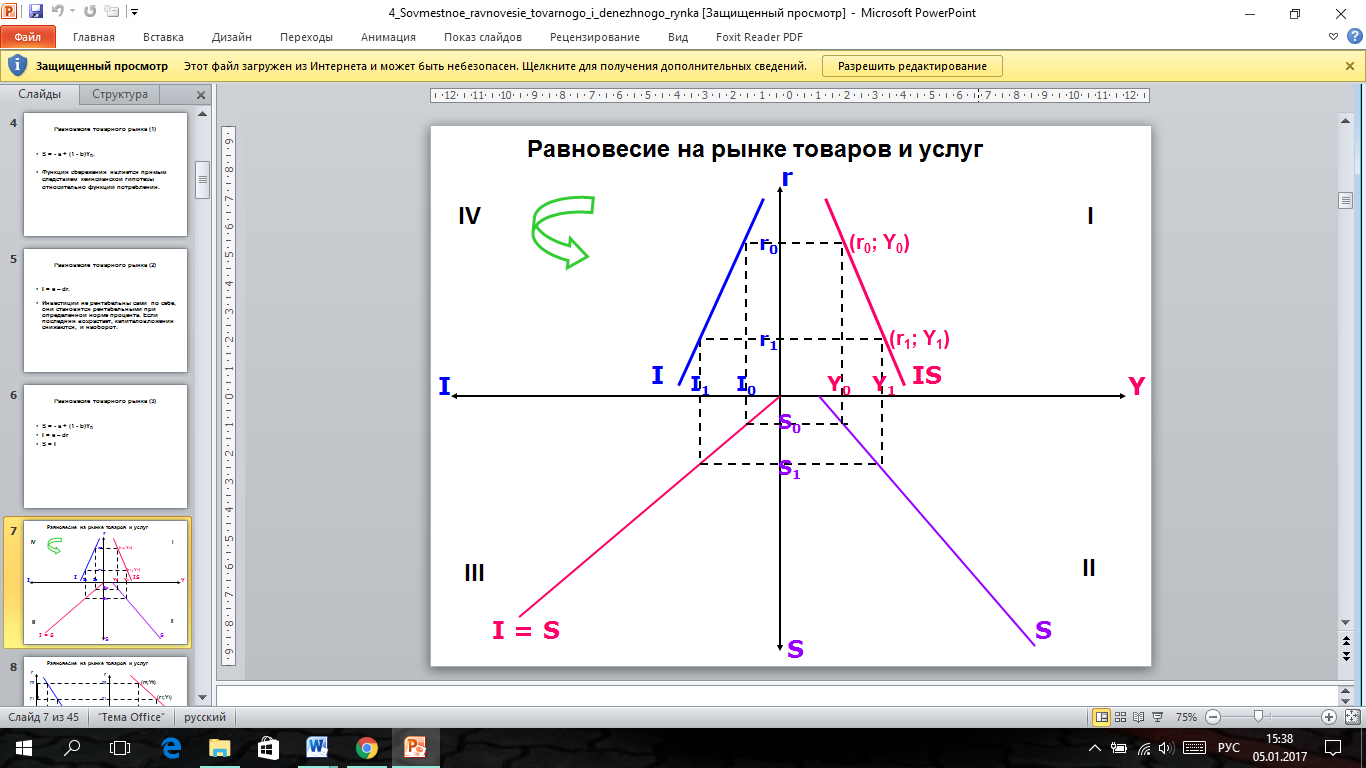

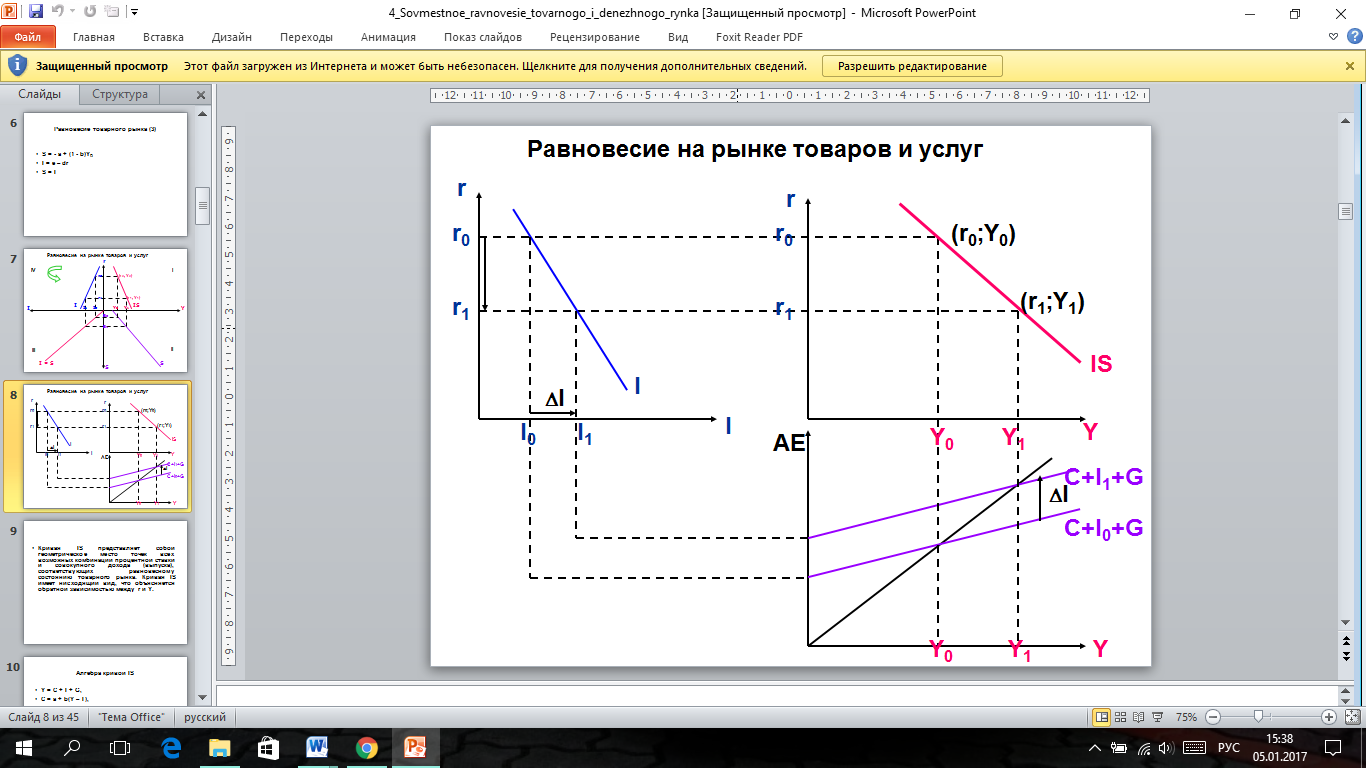

Равновесие товарного рынка

-

S = - a + (1 - b)YD.

Функция сбережения является прямым следствием кейнсианской гипотезы относительно функции потребления.

-

I = e – dr.

Инвестиции не рентабельны сами по себе, они становятся рентабельными при определенной норме процента. Если последняя возрастает, капиталовложения снижаются, и наоборот.

-

S = - a + (1 - b)YD -

I = e – dr -

S = I

Кривая IS представляет собой геометрическое место точек всех возможных комбинаций процентной ставки и совокупного дохода (выпуска), соответствующих равновесному состоянию товарного рынка. Кривая IS имеет нисходящий вид, что объясняется обратной зависимостью между r и Y.