Добавлен: 16.02.2024

Просмотров: 59

Скачиваний: 0

При формировании прибыли важную роль играют затраты, которые предприятие должно статься сокращать. Затраты могут быть трудовые, материальные или производственные. Одним из способов экономии является уменьшение издержек на оплату труда путем сокращения сотрудников на предприятии, автоматизация производства, использование современных технологий. [23, с. 83]

Еще вариант увеличения прибыли - это сделать акцент на высоком качестве выпускаемой продукции. Естественно, что чем выше качество продукции, тем большие издержки понесет предприятие в процессе производства. Однако, при реализации продукции лучше качества, доходы перекроют все расходы и предприятие получит большую прибыль.

Но есть и обратный вариант, при котором можно уменьшить себестоимость товара, но увеличить объем выпускаемой продукции. Какие меры предпринять решает непосредственно руководство предприятия, отталкиваясь от своих преимуществ и положения на рынке.

Предлагаем ознакомиться с схемой формирования прибыли, которая подходит для большинства хозяйствующих субъектов.

Рисунок 1. Схема формирования прибыли

хозяйствующего субъекта

Из схемы мы видим, что во главе всего находится выручка, из которой мы вычитаем себестоимость реализуемой продукции. Проведя эту операцию, получаем прибыль от реализации продукции. Далее изучаем все наши доходы (расходы) от прочей деятельности, чтоб включить их в расчет балансовой (валовой) прибыли. И если получаемая прибыль облагается налогом, то мы уменьшаем ее на предусмотренную законодательством налоговую ставку, получая конечный результат деятельности хозяйствующего субъекта - чистую прибыль. [26, с. 695]

Исходя из всего вышесказанного, мы приходим к выводу, что прибыль выполняет главную роль в эффективном функционировании предприятия, стимулирует работников на более продуктивное выполнение своих обязанностей. Но чтобы весь этот механизм работал, нужно правильно использовать получаемую прибыль. Совершенствовать и находить новые пути для ее распределения. Об этом мы погорим в следующем разделе.

1.3 Распределение и использование прибыли на предприятии

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределенных денежных отношениях. Характер их воздействия на производство зависит от того, насколько конкретна система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производства, экономическим интересам государства, предприятия и каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективности производства начинает сдерживаться.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений.

Объектом распределения является балансовая прибыль предприятия. Балансовая прибыль предприятия включает в себя различные результаты его хозяйственно-финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и других нормативных актах.

Под распределением прибыли понимают направление ее на формирование доходов государственного бюджета и удовлетворение потребностей предприятий в средствах на расширение производства и материальное стимулирование работников [11, с. 75].

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходов прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, полученная предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объемов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности [12, с. 123];

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

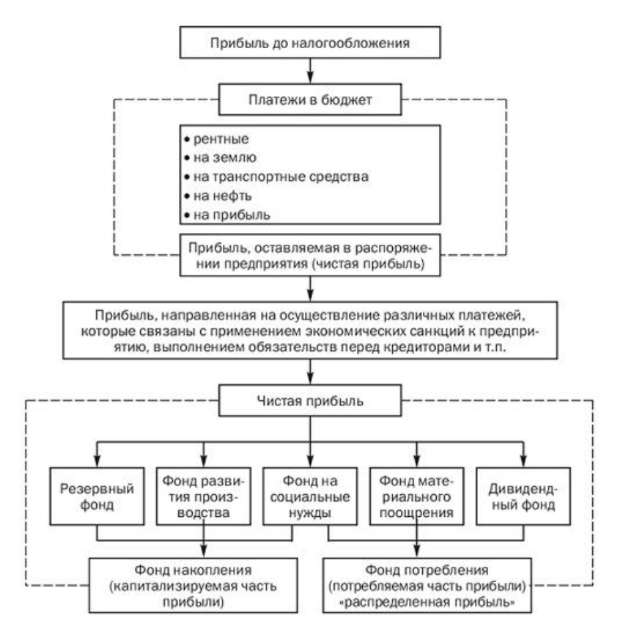

Рисунок 2. Распределение и использование

прибыли организации

Оптимальное распределение и эффективное использование прибыли имеет важное значение для увеличения собственности предприятий, стимулирования работников для выполнении планов финансово-хозяйственной деятельности и повышении эффективности хозяйствования.

Доля прибыли, передаваемая хозяйствующими субъектами в бюджет на общегосударственные потребности, определена действующим налоговым законодательством. Из прибыли предприятия уплачивают налог на недвижимость, налог на прибыль и местные налоги.

Объектом обложения является облагаемая налогом прибыль, исчисляемая исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей, имущественных прав и доходов от внереализационных операций, за вычетом суммы расходов по этим операциям.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Однако, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно- исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг [15, с. 46.].

В соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия.

Рисунок 3. Распределение чистой прибыли

по целевым фондам

Средства этих фондов имеют целевое назначение. Их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются в установленном порядке [5, с. 20]. Если же фонды не создаются, то в целях обеспечения планов распоряжения средств составляются сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

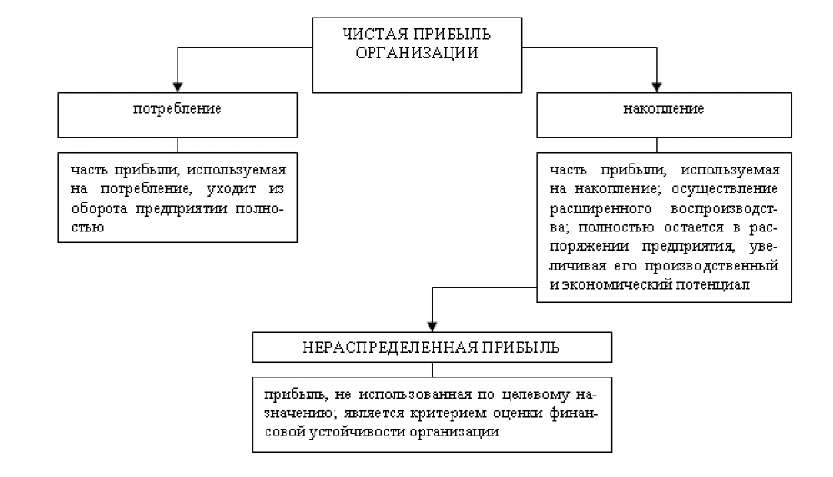

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления, вторая - характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направленную на накопление, использовать полностью. Остаток прибыли, не использованный на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирование различных затрат.

Рисунок 4. Распределение прибыли организации

Нераспределенная прибыль - прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источников для последующего развития [27, с. 98].

Распределение и использование прибыли предприятиями негосударственной формы собственности имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60:40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса.

Глава 2 Анализ использования и распределения прибыли предприятия АО «АРСЕНАЛ НЕДВИЖИМОСТЬ»

2.1 Общая характеристика предприятия

АО «Арсенал Недвижимость»

Предприятие Санкт-Петербургский "Арсенал" - одно из старейших предприятий России, имеющее многовековую историю. Её начало было положено императором Петром I, по указу которого в 1711 году был учреждён «Пушечный литейный двор», ставший основой для создания и развития российского артиллерийского вооружения. В течение трех столетий на «Арсенале» были освоены различные направления производства. За последние годы ХХ века был пройден сложный путь от государственного предприятия до акционерного общества.

ОАО "Машиностроительный завод "Арсенал" - современное оборонно-промышленное предприятие страны с богатейшими традициями производства новейших образцов военной техники и продукции общегражданского машиностроения.

Основные направления деятельности предприятия:

- производство космической техники;

- производство морских артиллерийских и пусковых установок;

- производство продукции общегражданского машиностроения: компрессорная техника, оборудование для водоочистных сооружений, экструзионное оборудование, криогенная техника.

Вся история машиностроительного завода "Арсенал" способствовала накоплению мощного научного и производственного потенциала в различных сферах машиностроения. Благодаря этому ОАО «МЗ «Арсенал» успешно выпускает высокотехнологическую машиностроительную продукцию, которая пользуется стабильным спросом как в России, так и за рубежом. Имеющийся богатый опыт маркетинговых исследований позволяет наращивать объем продаж, увеличивать долю собственных изделий на рынках, предлагая современную перспективную продукцию, которая отвечает требованиям заказчика.

В 2014 году произошла смена учредителей завода, что повлекло за собой модернизацию к рациональному подходу использования территории завода. Компания АО «Арсенал Недвижимость», которая на тот момент уже частично занималась сдачей в аренду некоторых помещений завода, взяла на себя роль полностью реструктуризировать площадь завода. Произошел выкуп активов с МЗ Арсенал на АО «Арсенал Недвижимость». Было принято решение о зонировании территории на 2 части:

-

- Под сдачу в аренду.

- Оборонное производство.

Заводские цеха были выделены в отдельный периметр с собственными контрольно-пропускными пунктами. Цели оптимизации для завода:

- снижение затрат на содержание производственных помещений;

- специализация производственных подразделений;

- оптимизация количества производственного оборудования и повышение коэффициента использования.

Цели оптимизации для АО Арсенал Недвижимость:

- беспрепятственное освоение заводской территории;

- реконструкция зданий цехов под офисные и складские помещения;

- привлекательное территориальное расположение позволило увеличить пул арендаторов.

На сегодняшний день АО «Арсенал Недвижимость» успешно ведет свою деятельность в сфере аренды коммерческой недвижимости и занимает одну из ведущих позиций на рынке Санкт-Петербурга. Аренда коммерческой недвижимости - это отдельный специфический рынок. Объектами коммерческой недвижимости могут быть различные помещения, заводы, фабрики, земельные участки для их строительства, участки недр и зеленых насаждений, водные объекты, и т. д. Арендаторами являются как представители крупных компаний, так и малого бизнеса, предпринимателей, различных организаций.

В связи с развитием бизнеса коммерческая недвижимость пользуется сегодня повышенным спросом у потребителей. Но так как коммерческую недвижимость могут купить не все организации, а также потому что часто объект требуется лишь на определенное время, коммерческая недвижимость обычно именно арендуется.