Добавлен: 11.03.2024

Просмотров: 47

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Методы отбора проектов в портфель компании

1.1 Общие сведения о моделях отбора проектов

1.2 Модели с взаимосвязями и неопределенностью

Глава 2. Анализ портфеля проектов и стратегия организации

2.1 Краткая характеристика предприятия

2.2 Методика построения модели

Стоимость компании будет рассчитываться по формуле

|

(1) |

Небольшое пояснение: формула (1) рассчитывает стоимость акционерного капитала компании, но для простоты и единства дальнейшего изложения будем называть ее NPV, тем более по своей сути это также приведенная стоимость.

При решении задачи отбора проектов будем рассматривать NPV компании как функцию от проектов: , где , если проект выбран и в ином случае. Каждый проект также может влиять на продажи продукции , и валовую маржинальность для некоторых и в зависимости от проекта, а также имеется некоторые затраты, которые относятся или на увеличение , или на увеличение операционных расходов . Все вышеприведенные переменные зависят от набора выбранных проектов, это будет предполагаться, но для краткости не будет записываться. Прочие переменные, входящие в расчет тоже не являются постоянными, а зависят напрямую от выручки и от инвестиционных расходов через его потенциальное влияние на рост долговой нагрузки.

С учетом определенных выше переменных и взаимодействий между ними можно определить NPV отдельного портфеля проектов (, где – множество выбранных проектов) как

|

(2) |

Изменение параметров модели учитываются как приращения, т.е. , где – влияние на маржинальность проекта . Аналогично определены изменения инвестиционных и операционных затрат и выручки.

Легко показать, что в такой формулировке задачи подразумевается наличие синергетических эффектов между проектами, которые влияют на выручку и маржинальность в одном регионе и в одной категории продукции

Заметим, что разницы в квадратных скобках ни что иное как влияние обособленных проектов и . Таким образом суммарное влияние портфеля из двух проектом на валовую прибыль отличается от изолированного влияния каждого проекта на . С учетом того, что связи с другими переменными линейны, пропорциональное отличие будет и в других показателях. В случае с более чем двумя проектами, влияющих на одну категорию продукции в одном регионе, различия могут возникать и взаимодействия более высоких порядков, т.е. внутри троек проектов и т.п.

Представив всю необходимую терминологию и предположения, мы можем определить целевую функцию задачи выбора проектов:

На практике целевая функцию должна максимизироваться не глобально, а с учетом ограничений. Построение детальной финансовой модели дает широкие возможности по установке ограничений как финансовых, так и операционных. В общем виде мы можем записать ограничения в векторном виде как , где жирным выделены векторные величины, – набор некоторых показателей, зависящих от выбранного портфеля, а – предельно допустимые значения данных показателей. Тогда задача выбора проектов сводится к

Потенциально размерность может быть любой, но на практике имеет смысл поставить несколько ограничений, отражающий наиболее критические для компании параметры. В контексте рассматриваемой в данной работе компании наиболее существенными можно считать финансовые ковенанты, чаще всего устанавливаемые кредитными учреждениями при предоставлении финансирования. Они могут отличаться в зависимости от использования финансирования, отрасли, текущего состояния компании, политики кредитной организации и т.п. Выделим для примера два критерия, наиболее подходящий для рассматриваемого случая: (Debt Coverage Ratio, отношение долговой нагрузки к операционной прибыли до уплаты процентных расходов, налогов и вычета амортизации активов) и (Net Assets, чистые активы, рассчитываемые как разница между балансовой стоимостью активов и долговых обязательств).

В отличие от представленной модели, в реальности нам неизвестны точные значения выручки компании и эффектов от реализации проектов даже с учетом возможности планировать часть продаж через заключение контрактов и экспертно оценивать влияние проектов. Слишком большая неопределенность может перевешивать потенциально большие выгодны, поэтому стоит ввести в модель факторы риска. Воспользуемся стандартной предпосылкой о логнормальном распределении совокупной выручки, . При этом будем считать, что без учета влияния проектов доли регионов и продуктов в совокупной выручке остаются неизменными. Влияние проектов также случайно и распределено так, как указано в Таблице 4.

Существует множество различных параметров, которые возможно использовать в качестве меры риска (помимо уже обозначенных критериев, которые по сути тоже являются критериями риска) в данной модели: дисперсия NPV фирмы (в соответствии с (1)) или NPV портфеля (исходя из формулы (2)), NPVaR портфеля или фирмы (или критерий повышенной надежности Роя как более универсальный вариант), коэффициент вариации и т.п. Основная проблема с использованием простой дисперсии в том, что она не позволяет учесть масштаб проекта. NPVaR и коэффициент позволяют это сделать, хотя в NPVaR это учтено не явно. Еще один аргумент в пользу NPVaR – он понятен и с точки зрения менеджмента компании, намного проще определить нижнюю допустимую границу NPV, чем довольно абстрактный коэффициент вариации.

Следуя логике, представленной ранее, дальнейшим шагом необходимо показать, как взаимосвязи проектов влияют на риск, но с учетом всех взаимосвязей внутри финансовой модели и между случайными величинами, данная задача представляется слишком сложной для аналитического решения, поэтому ниже представлены результаты моделирования в Excel и анализ полученных результатов.

При построении финансовой модели использовались в основном стандартные предпосылки, которые широко применяются на практике в финансовой сфере, конкретные руководства могут быть найдены, например, в (Pignataro, 2013) или (Tjia, 2009). Ввиду отсутствия некоторых данных о компании были введены некоторые упрощения, в частности, модель пренебрегает изменениями валютного курса и детальным расписанием введения в эксплуатацию и списания основных средств и деталями погашения долга.

2.3 Прогнозирование выручки

Прогнозы выручки также имеют большое влияние на качество модели, поскольку именно выручка является показателем, от которого моделируются многие другие. Для более корректного моделирования данной величины были получены статистические данные о распределении выручки компании. Для прогнозирования выручки были собраны исторические данные о выручке на российском рынке среди крупнейших производителей упаковки.

|

Таблица 5. Выручка крупнейших производителей упаковки в России, млн руб. |

||||||

|

Название |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Danaflex |

2088 |

2004 |

2293 |

2885 |

3368 |

2879 |

|

DanaflexNano |

1766 |

2231 |

3211 |

4970 |

6602 |

7123 |

|

Mondi |

н/д |

н/д |

н/д |

1483 |

2809 |

2541 |

|

PofFlexo |

2294 |

2186 |

2648 |

4802 |

4594 |

4211 |

|

Limaton |

1257 |

1462 |

1658 |

2145 |

н/д |

н/д |

|

Conflex |

1899 |

1699 |

1968 |

2306 |

2561 |

2375 |

|

Multiflex |

1987 |

2167 |

2501 |

2533 |

1485 |

1696 |

|

Constantia |

1348 |

1579 |

1963 |

2621 |

3261 |

2867 |

|

SealedAir |

2580 |

3131 |

3905 |

4915 |

5061 |

4949 |

|

TheCompany |

1758 |

1880 |

1887 |

2572 |

2852 |

2651 |

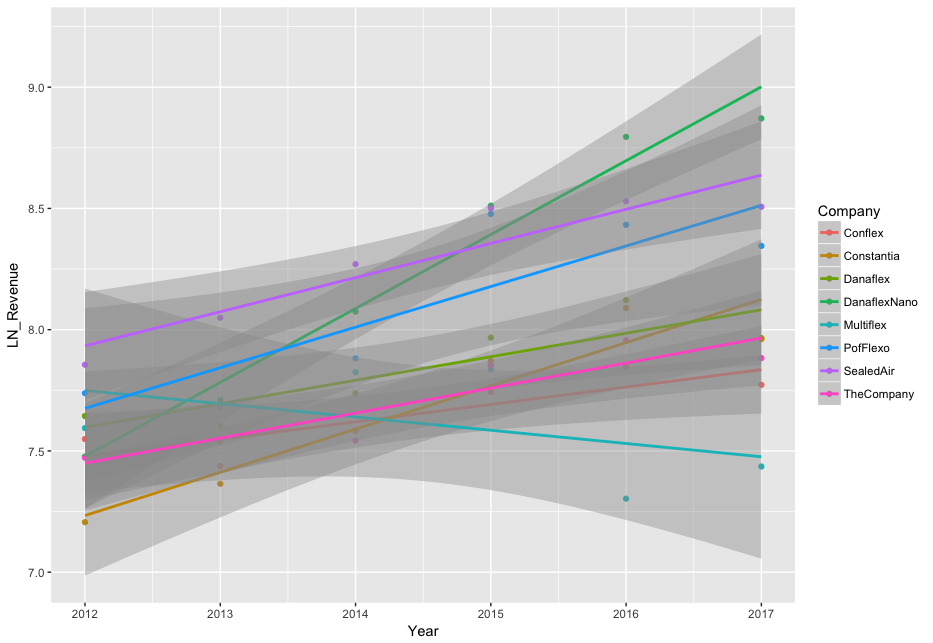

Две компании, которых отсутствовали данных за 2012-2017 были исключены из выборки. Для остальных компаний логарифм выручки каждой был аппроксимирован отдельной линейной моделью на предмет наличия выбросов.

Рис.1 Тренды выручки крупнейших упаковочных компаний в России за 2012-2017

После визуального анализа были исключены еще две компании (DanaflexNano как самая быстрорастущая компания и Multiflex как компания с падающей выручкой). По остальным компаниям была оценена регрессия вида

где – логарифм выручки компании i в год t, и – дамми-переменные для года t и компании i соответственно.

Получены следующие результаты

|

Таблица 6. Результаты регрессионного анализа |

||||||

|

Оценка |

Стандартная ошибка |

t-значение |

Pr(>|t|) |

|||

|

Пересечение |

-246,95 |

27,27 |

-9,056 |

0,000 |

*** |

|

|

Год |

0,13 |

0,01 |

9,336 |

0,000 |

*** |

|

|

CompanyConstantia |

0,02 |

0,08 |

0,291 |

0,773 |

||

|

CompanyDanaflex |

0,18 |

0,08 |

2,297 |

0,029 |

* |

|

|

CompanyPofFlexo |

0,44 |

0,08 |

5,471 |

0,000 |

*** |

|

|

CompanySealedAir |

0,63 |

0,08 |

7,857 |

0,000 |

*** |

|

|

CompanyTheCompany |

0,05 |

0,08 |

0,644 |

0,525 |

||

|

Значимость 0 '***' 0,001 '**' 0,01 '*' 0,05 '.' 0,1 ' ' 1 |

||||||

Из вышеприведенной таблицы нельзя говорить о надежном прогнозировании выручки относительно рассматриваемой компании, и более ценным является коэффициент при переменной Год, т.к. по сути он отражает средние темпы роста в отрасли, которые в модели использованы для расчета математического ожидания выручки в конкретный год при том, что базовый год (2017) известен.

Мы также можем легко рассчитать интервальные прогнозы, из которых легко находится дисперсия для логнормального распределения, которое будет моделироваться далее.

|

Таблица 7. Интервальная оценка прогнозов логарифма выручки и стандартные отклонения прогнозов |

||||

|

Прогноз |

Левый 95% инт. |

Правый 95% инт. |

Стандартное отклонение |

|

|

2018 |

8,150 |

7,828 |

8,471 |

0,158 |

|

2019 |

8,276 |

7,945 |

8,607 |

0,163 |

|

2020 |

8,403 |

8,060 |

8,745 |

0,168 |

|

2021 |

8,529 |

8,174 |

8,884 |

0,175 |

|

2022 |

8,655 |

8,285 |

9,026 |

0,182 |

Чтобы убедиться, что полученными результатами можно пользоваться мы дополнительно провели тесты Шапиро-Уилка на нормальность остатков и Дарби-Уотсона на автокорреляцию, которые подтвердили, что остатки нормальные и независимые, поэтому полученные прогнозы и стандартные отклонения могут использоваться дальше.

|

Таблица 5. Тесты на нормальность и автокорреляцию |

|||

|

H0 |

Статистика |

p-значение |

|

|

D-W |

Автокорреляции ошибок нет |

1,5253 |

0,1940 |

|

S-W |

Распределение нормальное |

0,9804 |

0,7599 |

2.3 Определение и оценка целевых показателей

Для оценки проектов было выбрано 3 показателя:

- NPV – наиболее оптимальных показатель, характеризующий инвестиционную привлекательность проекта в контексте достаточности генерируемых им денежных потоков. В случае с неопределенностью в качестве целевой функции будет использоваться математическое ожидание NPV. Для отдельного портфеля проектов это

- NPVaR (95%) – данный показатель отражает сумму, ниже которой NPV не опустится с заданной вероятностью, в данном случае – с вероятностью 0,95. Для отдельного портфеля проектов будем обозначать как .

- Минимальное значение Z Альтмана для непубличных компаний (например, Altman et al., 2000) за 5 лет – данный показатель может быть предиктором банкротства компании, поэтому решено использовать его как интегральный показатель того, как проект или портфель проектов влияет на компанию с точки зрения общих финансовых рисков, которые могут привести не только к провалу проекта, но и к финансовой несостоятельности компании. Более того, он в значительной степени агрегирует те финансовые ограничения (ковенанты), о которых говорилось ранее. Данное значение рассчитывается для компании в целом, но также зависит от проектов, в случае неопределенности будет использовано математическое ожидание минимума Z-score за 5 лет, т.е. .