Добавлен: 11.03.2024

Просмотров: 40

Скачиваний: 1

СОДЕРЖАНИЕ

1 Теоретические основы анализа финансов акционерных обществ

1.1 Сущность и понятие финансов и финансовой политики акционерного общества: цель и задачи

1.2 Этапы и принципы формирования финансов предприятия

2 Исследование финансов ПАО «Ижнефтемаш»

2.2 Оценка эффективности финансовой политики ПАО «Ижнефтемаш»

3 Разработка мероприятий по совершенствованию финансовой политики ПАО «Ижнефтемаш»

3.1 Проблемы формирования финансов ПАО «Ижнефтемаш»

3.2 Проект мероприятий по повышению эффективности финансовой политики ПАО «Ижнефтемаш»

|

Показатель |

Вес показателя |

Рейтинговая оценка |

Оценка с учетом веса |

|

1 |

2 |

3 |

4=3*2 |

|

Рентабельность реализованной продукции по чистой прибыли |

0,15 |

-1 |

-0,15 |

|

Рентабельность активов |

0,15 |

-1 |

-0,15 |

|

Финансовая автономия |

0,15 |

1 |

0,15 |

|

Текущая ликвидность |

0,1 |

0 |

0 |

|

Прирост сбыта(без НДС) |

0,1 |

-1 |

-0,1 |

|

Рентабельность реализованной продукции по прибыли от продаж |

0,1 |

0 |

0 |

|

Темп прироста собственного капитала |

0,1 |

1 |

0,1 |

|

Быстрая ликвидность |

0,05 |

0 |

0 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0,05 |

-1 |

-0,05 |

|

Коэффициент финансовой устойчивости |

0,05 |

-1 |

-0,05 |

|

Итого |

1 |

- |

-0,25 |

Исходя из полученных показателей и коэффициентов, финансовое состояние организации неудовлетворительное (ССС).

Таким образом, на основании проведенного анализа можно сделать выводы, что финансовая политика компания недостаточно эффективна и это приводит к тому, что состояние организации – неудовлетворительное.

3 Разработка мероприятий по совершенствованию финансовой политики ПАО «Ижнефтемаш»

3.1 Проблемы формирования финансов ПАО «Ижнефтемаш»

ПАО «Ижнефтемаш» является активным участником внешнеэкономической деятельности, именно поэтому постоянно возрастает необходимость в обеспечении экономической безопасности организации, что возможно за счет формирования грамотной финансовой политики. Также существует мнение, что эффективная финансовая политика равнозначная системе управления экономической безопасностью предприятия. На наш взгляд, финансовая политика – это средство достижения экономической безопасности предприятия.

На эффективность финансовой политики предприятия ПАО «Ижнефтемаш», факторы внешней среды оказывают большее влияние, чем внутренние. Внешние факторы – это факторы, не зависящие от предприятия, но напрямую влияющие на его деятельность.

Составим Swot-анализ финансового состояния предприятия «Ижнефтемаш» с оценкой его сильных и слабых сторон, а также с анализом возможностей и угроз для формирования новой финансовой стратегии предприятия.

Таблица 3.1.1 - Swot-анализ финансового состояния «Ижнефтемаш»

|

Сильные стороны |

Слабые стороны |

|

Широкий ассортимент продукции предприятия. Наличие современного оборудования для производства. Наблюдается увеличение выручки и чистой прибыли предприятия высокое качество выпускаемой продукции и высокий уровень сервиса Эффективная ценовая политика, цены приемлемы для потребителей. |

Предприятия является финансово зависимым от внешних источников предприятия Происходит рост кредиторской и дебиторской задолженности Наблюдается недостаток собственного капитала Рост себестоимости продукции Слабая кредитная политика предприятия Несовершенная система управления предприятием |

|

Возможности |

Угрозы |

|

1. Предприятие обладает возможностью удовлетворить потребности новых потребителей и выйти на новые сегменты рынка |

Жесткая конкуренция на данном рынке Снижение эффективности производства и реализации продукции |

|

Имеется возможность расширения ассортимента продукции, чтобы удовлетворить больше потребностей основных потребителей Обладает возможностью улучшения финансового состояния и восстановление платежеспособности Имеется возможность разработки эффективной финансовой стратегии |

Интенсивное совершенствование и внедрение новых технологий у конкурентов Появление новых потребностей у потребителей Рост зависимости от внешних источников финансирования. |

Таким образом, но основании проведенного Swot-анализ финансового состояния предприятия «Ижнефтемаш», выяснилось что новая финансовая политика предприятия должна быть направлена решение таких проблем как снижение зависимости предприятия от внешних источников финансирования, увеличение собственного капитала предприятия, совершенствование кредитной политики предприятия и снижение себестоимости продукции, так у предприятия достаточно сильных сторон то можно решить данные проблемы и имеются возможности для развития.

Подводя итог, можно сказать, что в современных условиях необходимым средством для поддержания деятельности компании является устранение ошибок в управлении и умение быстро реагировать и приспосабливаться на постоянно изменяющиеся внешние условия. Именно это поможет предприятиям быть финансово стабильными и устойчивыми в нынешней ситуации, а также продолжить развитие в будущем.

3.2 Проект мероприятий по повышению эффективности финансовой политики ПАО «Ижнефтемаш»

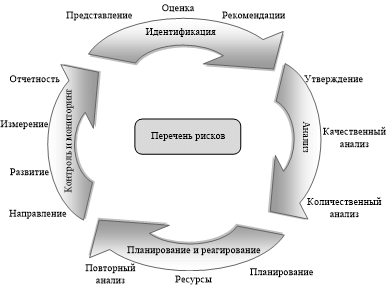

В целях содействия деятельности по управлению рисками предприятию необходимо разработать и внедрить методологию (программу) по непрерывному управлению рисками (МНУР). Рис. 4 наглядно иллюстрирует методологию непрерывного процесса управления рисками.

Рисунок 4 - Непрерывный процесс управления рисками

Управление рисками будет влиять на риски путем: приложение 5. Процесс управления рисками будет осуществляться на гибкой основе, учитывая обстоятельства возникновения каждого риска.

Рассмотрим более детально функциональные элементы, которые являются составляющими процесса управления рисками: идентификация (выявление), анализ, планирование и реагирование, а также мониторинг и управление. Каждый функциональный элемент рассмотрим ниже.

Рисунок 5 - Система управления рисками

Основные обязанности данной структурной единицы, в том числе для персонала и других пользователей (включая сотрудников, консультантов и подрядчиков), в целях успешной реализации стратегии управления рисками и процессов приведены в табл. 2. Приложения 5.

Важно отметить, что идентификация риска является повторяющимся процессом.

Далее рассмотрим несколько шагов, которые позволят управлять рисками.

Рисунок 6 - Этапы управления рисками

В результате его внедрения может быть разработан комплекс мероприятий, позволяющих оценить операционные риски предприятия, интегральный риск, количественная оценка которого основана на комплексном анализе финансовой и бухгалтерской отчётности, и проведение оценки интегрального риска на основе всех уровней ответственности предприятия.

Таблица 3.2.1 - Устав инвестиционного проекта создания системы контроллинга и МНУР на предприятии

|

1. |

Название |

Создание комплексной системы контроллинга и МНУР и информационно-аналитической поддержки решений менеджмента |

|

2. |

Цель |

Разработать и внедрить в общую информационную систему предприятия механизм контроллинга и МНУР в течение шести месяцев. Учесть потребности различных структурных подразделений, обеспечить повышение эффективности бухгалтерского и управленческого учета, планирование и прогнозирование, управление на предприятии в целом |

|

3. |

Потребитель |

Все структурные подразделения и должностные лица |

|

4. |

Запросы потребителя |

Снижение расходов, повышение качества информационно-аналитической основы для принятия управленческих решений, повышение эффективности управления дебиторской и кредиторской задолженностью, сокращение запасов на складе, оптимизация структуры финансовых ресурсов предприятия, выявление резервов повышения доходов предприятия, стимулирование роста конкурентоспособности предприятия, общее повышение эффективности хозяйственной системы компании |

|

5. |

Требования потребителя |

Система управленческого учета, которая охватывает основные операционные, финансовые и инвестиционные процессы предприятия, наличие целевых показателей, которые можно использовать для контроля эффективности работы предприятия, создание единого структурного центра, который будет систематизировать соответствующую информацию о деятельности компании, качественная связь для коммуникации между структурными подразделениями |

|

6. |

Результат проекта |

Завершенная и проверенная система информационно-аналитической поддержки решений управленцев, которая включает в себя процедуры прогнозирования и планирования, исполнения бюджетов, контроля работы должностных лиц и структурных подразделений |

|

7. |

Фазы реализации |

1. Создание необходимой инструментальной базы системы контроллинга и МНУР 2. Формирование совокупности показателей, которые будут использоваться в системе контроллинга и МНУР 3. Оптимизация управленческого учета и контроллинга и МНУР 4. Проверка результата |

|

8. |

Проектная команда |

Проектный менеджер |

|

Заместитель главного бухгалтера |

||

|

Главный бухгалтер |

||

|

Руководитель отдела кадров |

||

|

Директор |

||

|

9. |

Сроки и бюджет проекта |

693 700 руб.,6 месяцев |

В таблице ниже представлены основные расходы, которые связаны с созданием системы контроллинга и МНУР на предприятии. Основную роль играют расходы на оплату труда сотрудников, которые будут осуществлять создание и внедрение такой системы.

Таблица 3.2.2 - Бюджет внедрения системы контроллинга и МНУР на предприятии

|

Статья расходов |

Сумма расходов, руб. |

|

Заработная плата персонала, всего |

495 000 |

|

Заместитель бухгалтера |

30 000 |

|

Главный бухгалтер |

60 000 |

|

Кадровик |

15 000 |

|

Наем специалиста по прогнозам |

390 000 |

|

Накладные расходы, всего |

3 350 |

|

Канцелярские расходы |

900 |

|

Транзакционные издержки |

1 850 |

|

Расходы на связь |

600 |

|

Заработная плата субподрядчиков, всего |

102 850 |

|

Менеджер проекта |

75 000 |

|

Интегратор ПО |

27 850 |

|

Расходы на покупку ПО, всего |

92 500 |

|

Лицензия ПО |

80 000 |

|

Кастомизация ПО |

12 500 |

|

Всего расходов |

693 700 |

В таблице 2 приложения 6 определены основные формы бюджетов, которые следует использовать в рамках системы бухгалтерского учета. В начале процесса эти формы будут использоваться для осуществления планирования, а в конце процесса будут составляться соответствующие отчеты по указанным формам.

Таблица 3.2.3 - Совокупность предлагаемых бюджетов в рамках системы управленческого учета

|

Сфера деятельности |

Виды бюджетов |

Характер информации |

|

1 |

2 |

3 |

|

Деятельность структурных подразделений |

Бюджет запасов |

Рассчитывается необходимость в запасах для обеспечения стабильности операционного процесса |

|

Реализация |

Бюджет продаж |

Рассчитываются прогнозируемые показатели дохода и объема предоставленных услуг |

|

Закупочная деятельность |

Бюджет потребности в материалах |

Определяется объем затрат (себестоимость) для продажи товаров и предоставления услуг в денежном выражении |

|

Оплата труда |

Бюджет фонда оплаты труда и начислений |

Определяется объем затрат на оплату труда персонала, а также расходы в социальные фонды |

|

Реализация |

Бюджет коммерческих расходов |

Планируются затраты на продвижение товаров и услуг компании |

|

Производство |

Бюджет общехозяйственных расходов |

Составляется план общехозяйственных затрат в рамках операционного процесса |

|

Деятельность предприятия в целом |

Бюджет доходов и расходов |

Систематизируется вся информация из предыдущих бюджетов и составляется прогноз доходов и расходов предприятия |

|

Финансовые планы управление денежными потоками |

План денежных потоков |

Детализируется план движения денежных средств в течение следующего года |

|

Прогнозный баланс |

Составляются плановые показатели баланса |

|

|

План капиталовложений |

Определяются капитальные затраты на обеспечение развития транспортной компании |

|

|

План системы сбалансированных показателей |

Ожидаемые финансовые коэффициенты в процессе реализации стратегии деятельности на следующий год |