Добавлен: 11.03.2024

Просмотров: 56

Скачиваний: 0

СОДЕРЖАНИЕ

1.Бухгалтерская отчетность в системе управления организацией

1.2.Бухгалтерская (финансовая) отчетность в зарубежных странах.

2.Анализ состава бухгалтерской отчетности Пригородного филиала Ивацевического районного поселения

2.1.Краткая характеристика предприятия

2.2.Анализ бухгалтерской отчетности Пригородного филиала Ивацевичского районного поселения

По строке 050 "Увеличение собственного капитала - всего" показываются за период предыдущего года, аналогичный отчетному периоду, суммы увеличения собственного капитала организации в целом и по каждой статье в отдельности: чистая прибыль (строка 051), переоценка долгосрочных активов (строка 052), доходы от прочих операций, не включаемые в чистую прибыль (убыток) (строка 053), выпуск дополнительных акций (строка 054), увеличение номинальной стоимости акций (строка 055), вклады собственника имущества (учредителей, участников) (строка 056), реорганизация (строка 057) и другие (показываются в свободных строках).

По строке 060 "Уменьшение собственного капитала - всего" показываются за период предыдущего года, аналогичный отчетному периоду, суммы уменьшения собственного капитала организации в целом и по каждой статье в отдельности: убыток (строка 061), переоценка долгосрочных активов (строка 062), расходы от прочих операций, не включаемые в чистую прибыль (убыток) (строка 063), уменьшение номинальной стоимости акций (строка 064), выкуп акций (долей в уставном капитале) (строка 065), дивиденды и другие доходы от участия в уставном капитале организации (строка 066), реорганизация (строка 067) и другие (показываются в свободных строках).

По строке 070 "Изменение уставного капитала" показываются суммы изменения уставного фонда за период предыдущего года, аналогичный отчетному периоду, не приводящего к изменению величины собственного капитала организации в целом.

По строке 080 "Изменение резервного капитала" показываются суммы изменения резервного фонда за период предыдущего года, аналогичный отчетному периоду, не приводящего к изменению величины собственного капитала организации в целом.

По строке 090 "Изменение добавочного капитала" показываются суммы изменения добавочного фонда за период предыдущего года, аналогичный отчетному периоду, не приводящего к изменению величины собственного капитала организации в целом.

По строке 100 "Остаток на ________ 20__ года" показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)", 99 "Прибыли и убытки" на конец периода предыдущего года, аналогичного отчетному периоду.

По строке 110 "Остаток на 31.12.20__ г." показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)" на конец предыдущего года.

По строкам 120 - 190 показываются данные за отчетный период, аналогичные данным, показанным по строкам 020 - 090 отчета об изменении капитала за период предыдущего года, аналогичный отчетному периоду.

По строке 200 "Остаток на ________ 20__ года" показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)", 99 "Прибыли и убытки" на конец отчетного периода.

Отчет о движении денежных средств содержит информацию о наличии и движении денежных средств и высоколиквидных долговых ценных бумаг организации со сроком погашения до трех месяцев, составляется в белорусских рублях на основании информации о наличии и движении денежных средств организации, обобщаемой на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Денежные средства в пути", а также эквивалентов денежных средств, обобщаемой на счете 58 "Краткосрочные финансовые вложения". При этом обороты между указанными счетами в отчете о движении денежных средств не показываются.

В отчете о движении денежных средств показывается также направление другим лицам кредитов и займов, предоставленных организации, не учитываемых на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Денежные средства в пути".

Данные о наличии и движении денежных средств в иностранной валюте формируются по каждому ее виду, а затем пересчитываются по официальному курсу Национального банка Республики Беларусь соответствующей иностранной валюты к белорусскому рублю на дату совершения хозяйственной операции. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

Пояснительная записка является обязательной составной частью бухгалтерской отчетности (ст. 13 Закона РБ "О бухгалтерском учете и отчетности") и характеризует деятельность организаций, в т.ч. и применяющих упрощенную систему налогообложения (с ведением бухгалтерского учета), в отчетном году. Хозяйствующие субъекты самостоятельно определяют форму подачи пояснительной записки(объем информации, форму подачи информации и т.д.), но при этом необходимо соблюсти требования нормативных документов.

Унифицированной формы пояснительной записки не существует. В целом она должна иметь показатели, раскрывающие выполнение показателей бизнес-плана, которые рассмотрены ниже.

Пояснительная записка включает краткое описание существенных элементов учетной политики и прочие пояснения.

В пояснительной записке организация:

– представляет информацию об основе подготовки финансовой отчетности;

– раскрывает информацию, требуемую национальными стандартами финансовой отчетности.

Пояснительная записка содержит информацию, необходимую для более правильного и полного понимания данных финансовой отчетности. Информация в пояснительной записке приводится в упорядоченном виде.

В пояснительной записке расшифровываются данные статей бухгалтерского баланса, отчета о прибыли и убытках, отчета об изменении капитала, отчета о движении денежных средств, а также представляется иная информация, имеющая существенное значение.

Отчет о расходах, доходах и финансовых результатах от реализации товаров (форма 3).

В отчете раскрываются данные об издержках обращения организации, доходах и финансовых результатов и основные показатели по видам торгово-закупочной деятельности:

1. Расходы на реализацию товаров в торговле.

2. Доходы, расходы и финансовые результаты по видам торгово-закупочной деятельности.

3. Основные статистические показатели деятельности организации и отдельные справочные данные.

Информация о составе расходов на реализацию товаров используется для составления ежеквартальной статистической финансовой отчетности «О затратах на производство продукции (работ, услуг)» форма 4-ф затраты. При этом по основной отрасли деятельности на основании данных аналитического учета издержек обращения производиться группировка расходов на реализацию товаров по элементам и статьям затрат данной формы статистической отчетности, а по другим отраслям деятельности отражают общую сумму расходов на реализованные товары.

Ивацевичскоерайпо составляет внутрисистемную годовую и промежуточную внутрисистемную бухгалтерскую (финансовую) отчетность о себестоимости произведенной продукции (работ, услуг) и финансовых результатах по форме утвержденной правление Белкоопсоюза.

В отчете раскрываются данные о затратах производства, доходах, финансовых результатах и основные показатели по видам производственной деятельности:

1. Затраты на производство в отраслях промышленности.

2. Доходы, расходы и финансовые результаты по видам производственной деятельности.

3. Основные показатели деятельности организации и отдельные справочные данные.

Отчет составляется на основании данных бухгалтерского учета по счетам «20 Основное производство», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию», 90 «Доходы и расходы по текущей деятельности» и других счетов. Показатели в отчете приводят с нарастающим итогом с начала года.

Информация о составе затрат на производство продукции (работ, услуг) используют при составлении ежеквартальной статистической финансовой отчетности «Отчет о затратах на производство (работ, услуг)» форма 4-ф.

Развитие и рационализация бухгалтерского учета характеризуются совершенствованием применяемых форм учета Необходимость перехода от одной формы бухгалтерского учета к другим, более совершенным, обуславливается развитием предприятия.

Применение персональных ЭВМ в учетной работе дает возможность автоматизировать рабочее место бухгалтера, что повышает производительность труда учетных работников, обеспечивает оперативность получения данных. Кроме того, появляется возможность совершенствовать проведение экономического анализа. Этим самым создается информационная база для принятия эффективных управленческих решений.

Использование персональных ЭВМ позволяет автоматизировать обработку учетных данных от их ввода до формирования выходных форм. Пользователь производит ввод данных первичных документов, которые затем с помощью специальных программ группируются и обобщаются непосредственно на компьютере. В результате можно получить различную информацию, эквивалентную по содержанию регистрам синтетического и аналитического учета, и использовать ее многократно. При автоматизированной форме учета технологический процесс делится на четыре этапа:

• сбор, регистрация и передача первичных данных для обработки на ЭВМ;

• ввод данных первичных документов в ЭВМ;

• в течение отчетного периода формирование регистров оперативного учета в виде машинограмм или отображения требуемой информации на экране монитора;

• получение результатов за отчетный период в виде регистров синтетического и аналитического учета, справок по бухгалтерским счетам, аналитических таблиц, бухгалтерского баланса и других форм отчетности в зависимости от возможностей конкретного программного комплекса.

Выходные данные могут быть представлены в виде различных регистров по форме журналов-ордеров, ведомостей и др. и отличаться в зависимости от конкретной программы автоматизированной обработки информации («1С: Бухгалтерия», «Галактика», «Ветразь» и др.). Различны также и приемы ввода первичных данных. Вместе с тем, всех их объединяет то, что они функционируют на основе взаимодействия элементов метода бухгалтерского учета: документации, инвентаризации, счетов, двойной записи на счетах, оценки и калькуляции, баланса, отчетности.

В настоящее время многие предприятия используют комбинированные формы учета, которые совмещают журнально-ордерную или мемориально-ордерную и автоматизированную.

3.Совершенствование бухгалтерской отчетности организации в Республике Беларусь при переходе на международные стандарты финансовой отчетности

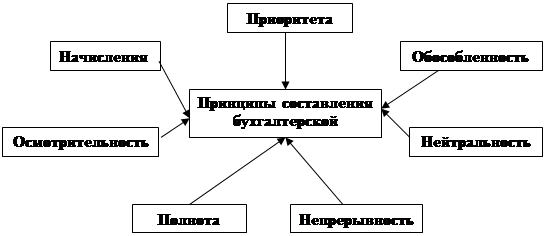

Реформирование отношений собственности повлекло расширение состава собственников (участников, учредителей) и увеличение числа пользователей финансовой отчетностью. Данные факторы обуславливают значимость бухгалтерской отчетности в системе экономической информации и необходимости соблюдения принципов ее составления (рисунок 3.1).

Рис.3.1 - Принципы составления бухгалтерской отчетности

Принципы составления бухгалтерской отчетности:

- обособленности учета имущества и обязательств организации от имущества и обязательств других юридических и физических лиц;

- нейтральности — бухгалтерская отчетность должна обеспечить удовлетворение интересов всех групп пользователей;

- непрерывности — если организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют основания прекращения или существенного сокращения деятельности;

- полноты отражения за отчетный период всех хозяйственных операций и результатов инвентаризации имущества и обязательств;

- осмотрительности — обеспечение большей готовности к бухгалтерскому учету потерь (расходов) и обязательств, чем доходов и активов, не допуская скрытых резервов;

- сопоставимости (тождество) данных аналитического учета данным синтетического учета за отчетный период, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета;

- начисления — факты хозяйственной деятельности организации (активы, источники собственных средств, обязательства, доходы, расходы) относятся к тому отчетному периоду, в котором они имели место, независимо от времени фактического поступления или выплаты денежных средств, связанных с этими фактами;

- приоритета содержания перед формой — отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их формы, сколько из экономического содержания и условий хозяйствования.