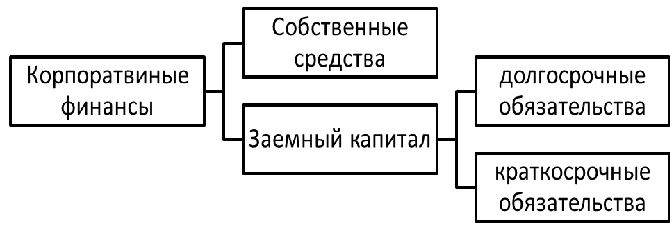

Файл: Анализ показателей финансовой деятельности предприятия (Сущность финансовой диагностики в системе финансового управления предприятием).pdf

Добавлен: 11.03.2024

Просмотров: 16

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Сущность финансовой диагностики в системе финансового управления предприятием

1.2 Источники информации для проведения диагностики финансовой деятельности предприятия

ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «САЛЮТ»

2.1 Организационно–экономическая характеристика ООО «Салют»

Содержание:

Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Сбой финансовых потоков вызывает спазм ликвидности со всеми вытекающими последствиями.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, то есть комплексного системного изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Основными задачи анализа финансового состояния предприятия:

- определение меры влияния объективных и субъективных факторов на финансовые результаты деятельности предприятия;

- оценка финансового положения предприятия и факторов его измерения;

- оценка работы предприятия его структурных подразделений по выполнению показателей финансового плана;

- анализ соблюдения финансовой, расчетной и кредитной дисциплины;

- выявление резервов повышения рентабельности и разработка мероприятий по использованию выявленных резервов.

В процессе финансового анализа исследуются:

- наличие, состав и структура средств предприятия, причины и последствия их изменения;

- наличие, состав и структура источников средств предприятия, причины и последствия их изменения;

- состояние, структура и динамика изменения долгосрочных активов;

- дебиторская задолженность;

- эффективность использования средств.

В конечном счете такой анализ должен позволить прогнозирование возможных финансовых результатов исходя из реальных условий хозяйственной деятельности в планируемом периоде.

Финансовое состояние предприятия его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Целью курсовой работы является изучение основ анализа показателей финансовой деятельности предприятия

Задачи анализа:

- рассмотреть теоретические основы анализа показателей финансовой деятельности предприятия;

- проанализировать основные показатели деятельности предприятия;

- разработать план мероприятий по улучшению сложившейся ситуации.

Курсовая работа посвящена анализу финансовой деятельности ООО «Салют» по итогам работы за 2016 и 2017 годы.

Данный анализ состоит из нескольких этапов: анализ имущественного состояния, исследование показателей финансовой устойчивости предприятия, проводится анализ ликвидности баланса предприятия и рассчитываются специальные показатели ликвидности предприятия в целом.

На основе рассчитанных отдельных показателей и коэффициентов, характеризующих финансовое состояние фирмы, можно сделать более детальные выводы о финансовом положении предприятия и выявить резервы повышения эффективности хозяйственной деятельности предприятия, подготовить предложения по улучшению работы ООО «Салют».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Сущность финансовой диагностики в системе финансового управления предприятием

Анализ хозяйственной деятельности (АХД) представляет собой составную часть экономического анализа и осуществляется на микроуровне, то есть на уровне хозяйствующих субъектов. В роли хозяйствующих субъектов могут выступать предприятия, фирмы, организаций различных размеров, форм собственности и отраслевой принадлежности.

В общем виде анализ хозяйственной деятельности может быть определен в качестве исследования хозяйственных явлений и процессов, протекающих на микроуровне, в целях определения факторов, влияющих на процесс осуществления хозяйственной деятельности, оценки и прогнозирования ее результатов[1].

Содержание анализа хозяйственной деятельности определяется совокупностью функций, им выполняемых. Базовыми функциями АХД являются: планирование; учет и контроль; анализ; принятие управленческих решений[2].

Таким образом, анализ хозяйственно деятельности можно рассматривать научно обоснованной деятельности, направленной на подготовку данных, лежащих в основе принятие обоснованных и эффективных управленческих решений.

Анализ хозяйственной деятельности включает в себя множество отдельных видов и подвидов, а также подлежит множественной классификации по различным основаниям. Особая роль отводится финансовому и управленческому анализу.

Финансовый анализ нацелен на изучение и финансовой деятельности хозяйствующего субъекта, связанной с использование и управлением финансовыми ресурсами, и оценку ее результатов. Его основными целями выступают:

- изучение финансового состояния субъекта хозяйствования, как текущего, так и перспективного;

- оценка эффективности использования финансовых средств хозяйствующего субъекта;

- выявление возможных путей мобилизации финансовых ресурсов[3].

Основанием для проведения финансового анализа служит бухгалтерская отчетность и ее формы.

Управленческий анализ направлен на изучение внутрипроизводственной деятельности хозяйствующего субъекта. В его основе лежит оценка выполнения плановых показателей, интенсивности использования производственных ресурсов, изучение особенностей и тенденций производства и сбыта продукции, затрат на ее производство и конечных финансовых результатов. Управленческий анализ может быть комплексным и тематическим. В основе финансового и управленческого анализа лежит принцип научности. Иначе говоря, их проведение основано на теории экономического анализа. Управленческий анализ в большей степени ориентирован на внутреннее использование, а финансовый в равной степени может носить внешний и внутренний характер[4].

Результаты внешнего финансового анализа активно используются акционерами, инвесторами, кредиторами, банкирами и иными заинтересованными сторонами. Подобный анализ выполняется внешними аналитиками, в роли который выступают аудиторы, банки, страховые компании.

Внутренний анализ выполняется силами финансовых служб субъекта хозяйствования. Его целью является выявление так называемых «узких мест», указывающих на недостатки в использовании финансовых ресурсов, и оценка способов повышения эффективности функционирования субъекта хозяйствования, благодаря проведению рациональной финансовой политики.

Таким образом, анализ финансовых показателей служит основой управленческой деятельности. Его результаты лежат в основе принятия управленческих решений. Сущность финансового анализа сводится к расчету, группировке и аналитической оценке финансовых показателей предприятия. Их состав и структура могут варьироваться.

Анализ финансовых показателей нередко принято отождествлять с финансовым анализом, ориентированным на изучение и оценку базовых показателей финансовых результатов и финансового состояния субъекта хозяйствования. Информационной базой его проведения неизменно выступает бухгалтерская отчетность, именно на ее основе рассчитываются необходимые абсолютные и относительные показатели.

По своему характеру анализ финансовых показателей делится на два вида:

- внешний анализ;

- внутренний анализ.

Первый, как правило, проводят независимые аналитики и аудиторы. Зачастую они не имеют доступа к внутренним результатам деятельности хозяйствующего субъекта. Сама же методика внешнего анализа носит ограниченный информационный характер.

Второй вид анализа – внутренний – ориентирован на получение обобщенной информации внутри организации, в том числе касательно таких вопросов, как изыскание резервов роста и свободных ресурсов. Для его проведения активно используются все доступные показатели[5].

Как бы там ни было, анализ финансовых показателей неизменно выступает составной частью общего экономического анализа. Инициатором его проведение могут выступать как внутренние, так и внешние стейкхолдеры, например, руководство компании или банковские кредиторы.

Основой проведения анализа финансовых показателей выступает его достоверность, что означает необходимость получения полных и правдивых данных о финансовых результатах деятельности предприятия, его имущественном и финансовом положении.

Основополагающей целью проведения анализа финансовых показателей выступает определение наиболее эффективных способов повышения общей эффективности предприятия и укрепления его финансового состояния. Его прочие, сопутствующие цели в общем виде представлены на рисунке 1.

Рисунок 1 - Основные цели анализа финансовых показателей[6]

Из целей анализа финансовых показателей вытекают задачи, которые он преследует. В частности они сводятся к:

- определению базовых показателей, лежащих в основе планирования;

- повышению научно-экономической обоснованности разрабатываемых планов и нормативов;

- объективному и всестороннему изучению выполнения плановых и нормативных показателей;

- определению экономической эффективности использования ресурсов материального, трудового и финансового характера;

- прогнозированию результатов деятельности хозяйствующего субъекта;

- подготовке аналитической информации для принятия обоснованных управленческих решений[7].

Таким образом, обозначенные выше цели и задачи анализа финансовых показателей предопределяют методы и алгоритмы его проведения. Рассмотрим основные этапы финансового анализа предприятия более подробно.

Проведение анализа финансовых показателей предполагает последовательное прохождение ряда этапов.

Прежде всего, обеспечивается планирование аналитического процесса. На данном этапе определяются основные цели и задачи его проведения. Основные финансовые показатели, подвергаемые изучению, подлежат сравнению с плановыми значениями, значениями за прошлый период, а также среднеотраслевыми показателями, включая конкурентов.

Важное значение в процессе анализа приобретает подготовка информационных источников и оценка качества используемых данных, необходимых для проведения анализа. Используемая в ходе анализа первичная информация должна отвечать ряду требование, и именно быть достоверной, полной и объективной.

Информационная основа анализа играет огромное значение, поскольку именно от ее качества и полноты, в конечном счете, зависят точность производимых расчетов[8].

Важным шагом выступает принятие решения об использовании тех или иных методов анализа. В настоящее время в экономике существует множество их видов и форм, основными их них выступают анализ абсолютных и относительных показателей. Помимо этого существуют и иные методы анализа, а именно:

- горизонтальный;

- вертикальный;

- пространственный;

- трендовый;

- факторный[9].

Каждый из них имеет свои особенности. Так, например, горизонтальный анализ основан на выявлении абсолютных и относительных отклонений фактического значения финансовых показателей от плановых или их сравнении с прошлым периодом. Вертикальный анализ предполагает определение структуры финансовых показателей и ее изменения.

Пространственный анализ имеет место быть при сравнении сводных финансовых параметров. Трендовый анализ основан на сравнении текущих значений финансовых показателей с прошлыми периодами и вычислении тренда. Наконец, факторный анализ нацелен на определении воздействия отдельных факторов на результирующие финансовые показатели. Зачастую он основан на детерминированных и стохастических приемах исследования.